232

134

干货很足!看完这一篇,入门小白也能买到合适又便宜的保险

2019-05-17 19:37:00

1点赞

19收藏

0评论

我写下这篇文章的契机,是希望能为大家科普一些关于保险的基础知识,让大家在买保险时,有一个清晰保险购买思路,并能准确辨别出那些性价比高的保险产品。

每家保险公司都有自己的特色

保险公司没有绝对意义上的好坏之分,每家公司都有自己的特色。

有些公司的产品对客户更有好处,而有些公司的产品对代理人更有好处。

这里的“对代理人更有好处”是指推销这种产品可以让代理人从中赚取较多佣金,获得更多的利益。

不过,即使是偏向于代理人利益的公司,也会有对客户有利的产品,毕竟保险公司产品库这么大,产品种类这么多,每样产品各有特色。

所以,保险公司实际上没有绝对意义上的好坏之分。

大家有时候会在网上看到一些保险公司骗局、投保被坑等评价,但这都不是绝对的,不要因为单一的评价而去否定任何一家正规的保险公司。

评论或私信我们,了解保险公司之间的“恩怨情仇”

评论或私信我们,了解保险公司之间的“恩怨情仇”

因为对于一家公司而言,体量越大,可投诉的点或者黑点也就越多。而且,各公司之间也会互黑,比如华夏黑平安,平安黑国寿。

建议大家在没办法甄别代理人的话是真是假的情况下,还是优先通过自身的风险缺口来挑选保险。

主要人生风险

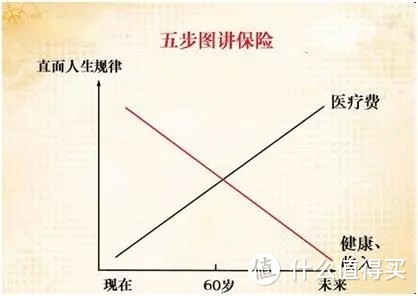

人所面临的主要风险是身故和疾病。

家庭经济支柱如果身故,会让家庭成员生活质量大幅下降;如果身患疾病,首先,需要花费大量医疗费,其次,由于生病,他也没办法继续工作,因此生病期间便会丧失一部分收入,这是疾病带来的衍生影响。

在探讨风险时,我们是需要考虑生活中各个方面的情况。

对于家庭经济支柱而言,他所面临的最大风险便是因疾病或身故而失去经济来源。这种情况应该用定期寿险来补充而不是意外险。

也许很多人觉得意外险要买很高的保额,当自己因意外身故,就能给家人留下高额保障。

事实上,因意外导致的身故,连身故总数的3%都不到。这也就意味着,意外险其实是无法覆盖大多数身故情况的,这个时候可以用定期寿险来进行补充。寿险,只要发生身故就有赔偿。

另外还需要考虑健康问题,只有拥有健康的身体,才能拥有稳定的经济来源。

疾病可分为很多类,看门诊算一类,需要花几千块钱的小病算一类,花几十万的大病重病也算一类。

对于一般家庭而言,需花费几十万这样的大病可以说是相当大的风险,普通家庭很有可能因此一夜之间从小康跌回贫困线。

而那种几千块就能解决的小病,就没有必要买保险了,因为这种程度的开销,不会对家庭生活产生特别大的影响。

保险,主要针对那些会造成巨额损失的小概率事件。以小博大,规避风险,让保险发挥出最大的价值。

能否理赔跟保险公司大小无关

经常有人问,国内哪一家保险公司比较好,这种问题真没法回答。

实际上,保险行业在国内属于垄断行业,因为资质要求非常高。现在保险公司非常多,但大家知道的也就那七八家,主要是因为这些公司进入市场早,投放广告也比较多。

而其他保险公司进场时间晚,广告少,这就让很多人以为,只有他听过的那几家公司的保险产品才是可信的,没听过的公司的产品就不行。

这是一个很大的误区。实际上,保险公司知名度高不高和产品优异、理赔与否并没有直接关联。

产品不是重点,先弄清楚家庭角色

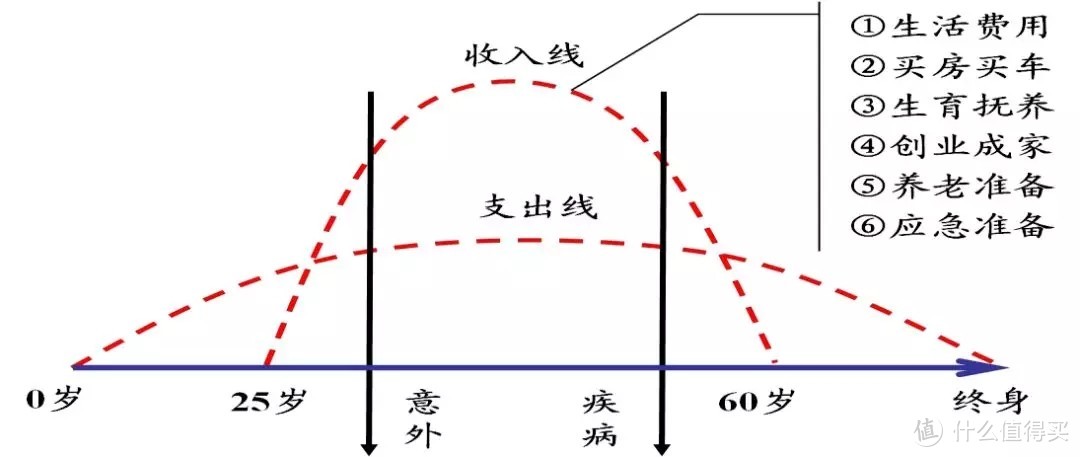

大家在买保险的时候,不能上来就问这款产品适不适合自己,而应该首先搞清楚自己在家庭中的角色。

家庭经济支柱、非经济支柱,孩子以及双方的父母都应在考虑范围内。

另外,一个家庭里纯保障型的保险产品预算最好别超过总收入10%,这里不包括万能型,理财型的产品。

一个家庭用接近10%的收入去买保险,还要保证保额足够高。这里的“保额足够高”指的是:如果以后真的出了事,保险能够提供充足的保障,不必再为钱发愁。

最后,不同的家庭成员也要区分开。其中最重要的肯定是家庭经济支柱,一旦他出了事,对家庭的影响将是最大的。因此家庭经济支柱的保障一定要配备齐全,预备足够多的保险预算。

具体的保险预算比例还是要依总预算而定。假如家庭保险预算不多,那么就要把更多的钱花在家庭经济支柱身上,至少占2/3;如果家庭预算充足,有四五万左右,那这时候家庭成员都能配备足够的保障。

至于小孩子,在预算不足的情况下,就没必要花过多的钱,量力而行就好。

其实小孩子未来还有很多机会买保险,而大人如果不尽早买,等过几年,假如患病或是年龄过大,再想买保险,要么就难以投保,要么就保费过高。

什么是自己真正需要的保险

此前,我们一直在探讨不同家庭成员所面临的风险,以及需要购买什么样的保险,现在我们来说说具有什么特点的保险才是我们真正需要的。

以小孩子为例,对他影响最大的风险并不是身故,因为他没有任何收入,所以暂时不会给家庭经济造成太大的负面影响。

所以,孩子最大的风险还是各种大小疾病、重疾等。

首先,重疾可以通过购买定期重疾险来予以保障,并且保额至少要到50万以上。不管家庭预算有多少,50万保额的目标一定要尽量达到。

实际上,50万保额的重疾险也只需几百块钱,并不算太贵。

同时,购买保险主要为了应对接下来近二、三十年的事情,过于久远的事情是无法把控的,比如你今天买了40万的终身保险,但可能50年后,这40万就根本不值钱了。

其次,对于大病,它没有重疾那么严重,但也会造成一定的经济困难。对于推荐大家购买高免赔额、高保额的医疗险。目前市面上非常火的百万医疗险就是类似的险种,它们属于报销型,还没有社保的限制,可以完美解决问题。

最后,对于门诊小病,这里不建议购买保险,但国家规定:孩子必须有学平险。学平险实际上就是意外险,它有一个非常好的地方,那就是疾病住院也在它的保障责任内。即孩子没有发生意外,因看病而住院也是可以报销的。而且这种保险不贵,可以看作国家给孩子的一个福利。

想知道孩子最省钱的保险配置方案,可以评论或私信

想知道孩子最省钱的保险配置方案,可以评论或私信

而那些还没有上学的孩子,可以考虑含意外住院医疗的意外险,这样就不需要再买一份重疾里面的附加险或单独的医疗险了。不过,买这些险种也要提前算一笔账,如果所交的保险费要远超出了去门诊所花的费用,那就没有购买的必要了。

保险纠纷与理赔问题

这里说一下大家都很关注的保险纠纷和理赔的问题。

很多人都会担心,网上买保险,出了问题怎么办,如果之前的代理人不见了又该怎么办。

大家需要知道的一点是,保险公司是否理赔,跟代理人没有任何关系,保险的理赔,完全按保险条款来,白纸黑字的条款怎么写,那就怎么处理,其他条款以外的因素是不会对理赔结果造成任何影响的。

即使条款存在模糊的地方,保险公司从而做出了拒赔处理,你去起诉时,法院也会尽量向有利于被保险人的方向来解释。

事实上,买保险时没有如实告知才是最大的纠纷来源。

如实告知是一件非常重要的事情。假如你在投保时没有隐瞒自己的所有病史,那么你履行了如实告知的义务,在进行理赔的时候,就会被视为一个标准件,无论在哪家保险公司,标准件的理赔都很快。

大家也别相信业务员说的“我可以帮你去理赔”。

通通都是假话。

业务员跟保险公司之间不过是销售和代理的关系,他说的帮忙不过是帮你收集资料送过去而已,业务员本身并不能影响理赔的结果。

说到底,最重要的还是要做好如实告知,这样就无需担心后期理赔时扯皮了。即使当初的代理人离开了公司,或者找不到人了,都不用担心。

那这个“如实告知”中的“如实”该如何理解呢?

很多人不知道到什么病要告知什么病不用告知,而且很多年前患过的病自己都不记得了。在这种情况,你就需要求助专业人士了。

同时还要警惕某些代理人的忽悠!某些代理人会不让客户如实告知,因为如实告知所有病情的话,投保过程就会变得非常麻烦,耗费大量时间,还有可能出现拒保的情况,这样他的单就成不了了。

没有如实告知而被拒赔的案例,多的是……

没有如实告知而被拒赔的案例,多的是……

当然,主要来说,大家千万要弄清楚自己的病史,这种事情不能随便,因为如果我们没有如实告知,到时候要是真出了事,为了理赔,还要和保险公司理论,还要承担拒赔的风险,实在是不值得。

不要纠结

很多时候,真的没必要为了多保某个罕见病种,或者等更便宜的产品出现而纠结太久。

银保监会统一规定的25种重大疾病的理赔量,占据总理赔案例95%以上。所以,保100种疾病还是保105种疾病,不应该是你对保险产品纠结不定的重要因素。

另外,许多80后总觉得自己身体很健康、没问题,可以再等等,等更多保障、更便宜的产品面世再买都可以。然而数据表明,近年来,已经约有30%的80后因各种身体原因而无法投保。

年纪越大,身体素质将随之降低,而明天和意外,谁也无法预见,所以,能早点买的,还是早点买吧。

结语

这篇文章主要目的是给小白朋友们简单介绍一些基础的保险知识。

这么长的文章读下来,真是挺不容易的。但如果你们认真读完的话,我相信大家一定是有所收获的。

虽然我们经常听说保险,但实际上接触且了解保险的还是极少数人,但我相信,大家主要愿意去深入学习和了解,随着时间的推移,对保险的理解一定会越来越深刻,能学会自己评估风险、筛选产品,最后买到适合自己的、性价比高的保险产品。

还有任何保险相关的问题,欢迎下方评论留言哟。