232

134

家庭经济支柱怎么买保险?三套投保方案可参考

2019-04-30 18:55:23

126点赞

1881收藏

75评论

买保险这事儿,其实还挺「现实」。

从意识到预算,一家三口,甚至一家三代,先给谁买保险?

不是娃,不是老人,而是家庭经济支柱,也就是家里主要赚钱的人👇

单经济支柱:家里只有一个人赚钱,先给这个人买。

双经济支柱:两口子都赚钱,先给这两个人买。

为什么要先给经济支柱买保险?

他们不仅是家庭印钞机,面临的风险也更大。每天在职场摸爬滚打,风里来雨里去,地球危险着呢…

可能还得加班、熬夜、应酬,健康更容易亮红灯,马鸭赶紧抱抱自己。

所以,顶梁柱们,担子重,最病不起,也死不起😂 不然,嗷嗷待哺的娃谁养?白发父母怎么办?房贷谁还?…

01

家庭经济支柱的投保思路

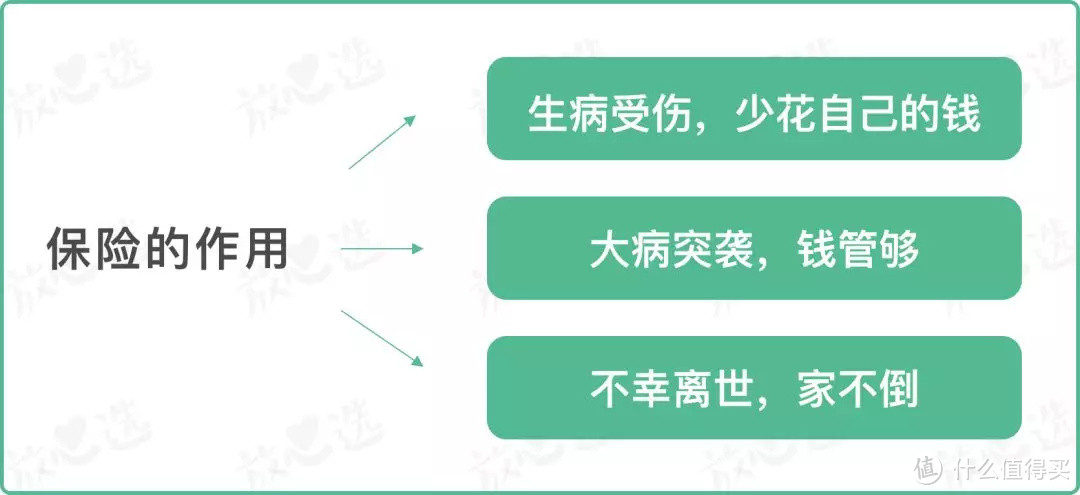

保险的本质,每年投入一笔小钱,日后一旦出事,保险能帮上大忙。

那,保险能帮什么忙?

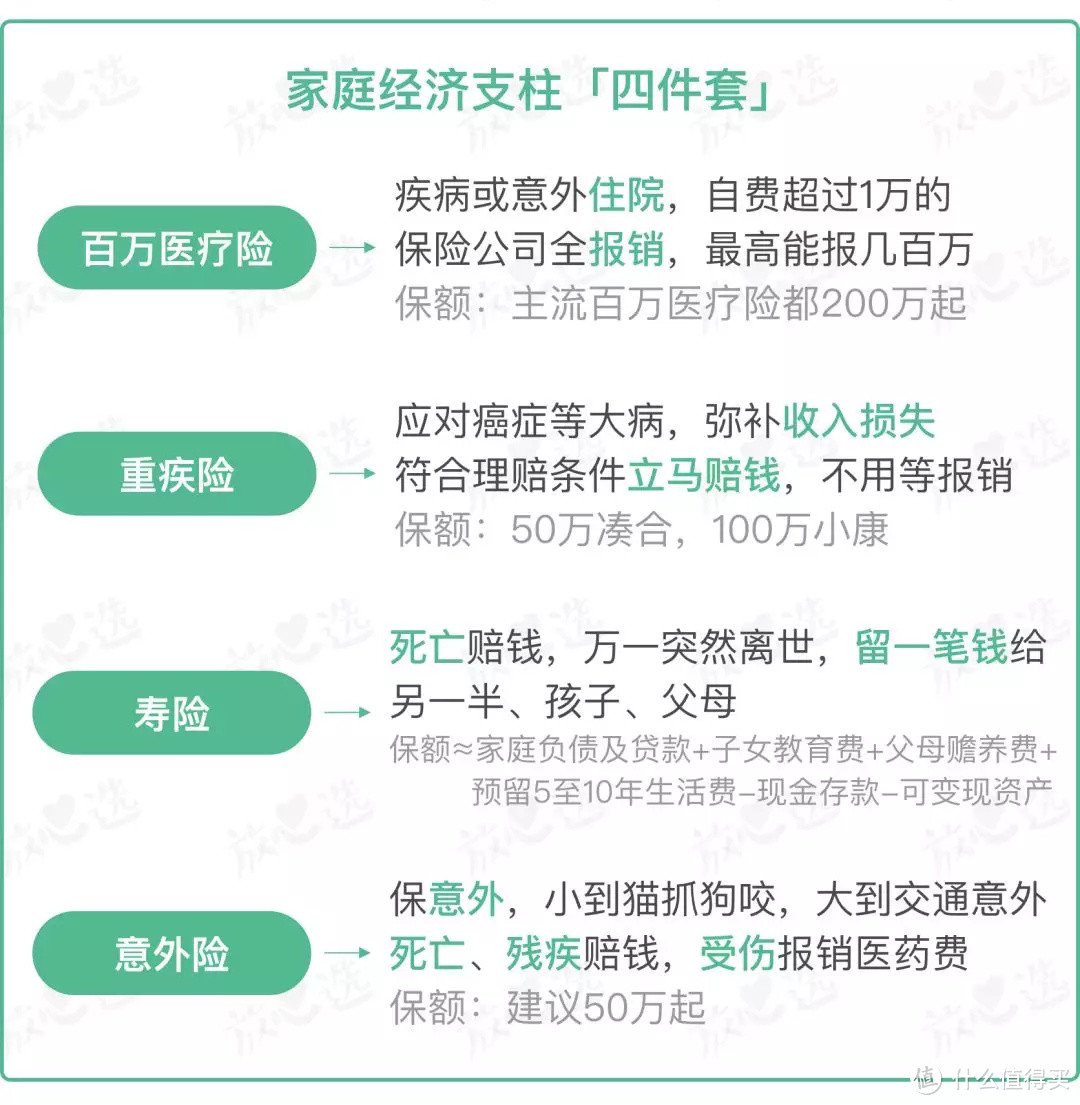

相应的,经济支柱该配哪些保险?

这「四件套」,某些保障略有重合,但追求保障齐全的话,一件都不能少。

比如👇

百万医疗险 VS 重疾险

两位都是健康险

但百万医疗险+重疾险=双保险

保障:百万医疗险,不论疾病or意外住院,都能报销;重疾险,主要应对癌症等重疾。

赔付:百万医疗险,需要拿材料报销;重疾险,符合理赔条件,直接打笔巨款。

功能:百万医疗险,大病大灾自己少花钱;重疾险,不仅提供巨额「救命钱」,还能弥补收入损失。

一病三五年,无法工作,隐性损失几十万。这项损失,只有重疾险能补给你。

该拿多少钱来买保险?

一家子的保费,建议占家庭年收入的5%-15%。而经济支柱的保费,占大头。

当然,这个问题没有唯一正解,毕竟每个家庭的情况都不一样。

比如,都是年薪20万,北京本地人能拿出来的保费支出,大概率比「北漂」多吧?

02

三个保险套餐 按预算自取

钱多多根据不同预算,搭配了三份家庭经济支柱「四件套」,供参考。

套餐一

基础版方案,适合收入暂时不高、预算非常紧张的家庭。

选的都是极致性价比的产品,用最少的钱,覆盖尽量全的保障。

重疾险

瑞泰瑞盈,100种重疾,赔1次;可选50种轻症,赔1次,赔25%基本保额。

勾了轻症,附赠被保险人轻症豁免。万一先得了轻症,后续保费免了,重疾保障继续有效~

保障略单薄,但可以保到60岁、交到60岁,最大限度拉长缴费年限,减轻每年的保费压力。

两千块,拿下50万保障,女性更便宜。

适合事业刚起步的朋友,钱不多,但不想「裸奔」。以后有钱了,再及时补充60岁以后的风险缺口、做高保额。

寿险

上有老、下有小,肩上可能还扛着房贷,寿险是家庭顶梁柱必备的险种。

万一人生提前谢幕,可以留一笔钱,帮助家人慢慢回归正常生活,而不是坠入无边黑暗。

大麦定期寿险,性价比之王,30岁男性,买50万保额,保到60岁(覆盖了人生赚钱养家的黄金时段),只要755元。

健康告知宽松,除外责任也最少。

百万医疗险

好医保·长期医疗,保费便宜、保障全面。

每年两百来块钱,万一住院,社保报销后、自费超过1万元的部分,100%报销。最高能报200万,如果得了约定的重疾,能报600万。

有了它,进了医院,可以硬气一点,任性一点。社保不报的自费药、靶向药、进口药等,统统都敢用。

另外,质子重离子报销60%,这是目前治疗癌症最先进的技术之一。

小蜜蜂,每年125块钱,轻松撬动50万保额,杠杆极高。

意外死亡赔50万,意外伤残按伤残比例赔钱。另有5万的意外医疗,社保报完,自费破100元的社保内费用,全报。

客运、火车、驾驶私家车等交通意外,额外赔20万。意外住院还有每天250元的住院津贴。

配齐全套方案,3000块左右,但保障还算全面。非常适合年收入8万以下、预算有限的家庭。

以后钱包鼓了,记得及时补充保障。

套餐二

这一套方案,通用性最强,适合大多数家庭顶梁柱。

配置思路:不仅经济实惠,保障还更全面。

重疾险

成人买重疾险,优选保终身的,毕竟年纪越大,得重疾的概率越高。

康惠保旗舰版,单次赔付的性价比之王。30岁,每年5000来块钱,搞定50万保额,保一辈子。

保障很全面,重疾赔50万,要是先得了轻症,先赔15万,最多赔3次;得了中症,赔25万,最多赔2次。

加点钱,勾选男女高发的特定疾病保额,额外赔15万。

寿险

依然是「王炸」大麦。保额拉到100万,保到65岁,每年保费只要2110元。

当然,也可以根据房贷/车贷、赡养老人、抚养小孩等具体情况,选择合适的保额。

再放一遍寿险保额的计算公式:

寿险保额≈家庭负债及贷款+子女教育费+父母赡养费+5至10年生活费-现金存款-可变现资产

百万医疗险

换成众安尊享e生旗舰版,保费贵了几十块,但保障更优秀。

质子重离子治疗100%报销,还提供每天最高1500元的床位费补贴。

如果追求更好的就医体验,部分疾病可以勾选特需,再加点钱能去日本治癌症。

全家一起投保,可选家庭共享1万免赔额,变相降低理赔门槛。

身体贼健康的,也可以选尊享e生2019版,保障有一些升级,但健康告知更严。

意外险

小米综合意外险,比小蜜蜂贵44块钱,但意外医疗的报销不限社保用药,最高报2万。

意外死亡赔50万,伤残依然按等级赔,而且有30万猝死保额!要知道,意外险一般是不保猝死的。

每年7000大洋,少买一个包,给经济支柱全套保障,值,且必要。

如果要在套餐二、套餐三之间,加一个过渡方案,不如把康惠保旗舰版,换成康惠保多倍版,多次赔付的性价比之王。

每年保费多2000来块钱,但重疾不分组,赔2次,保终身。轻症、中症、豁免,该有的都有。

套餐三

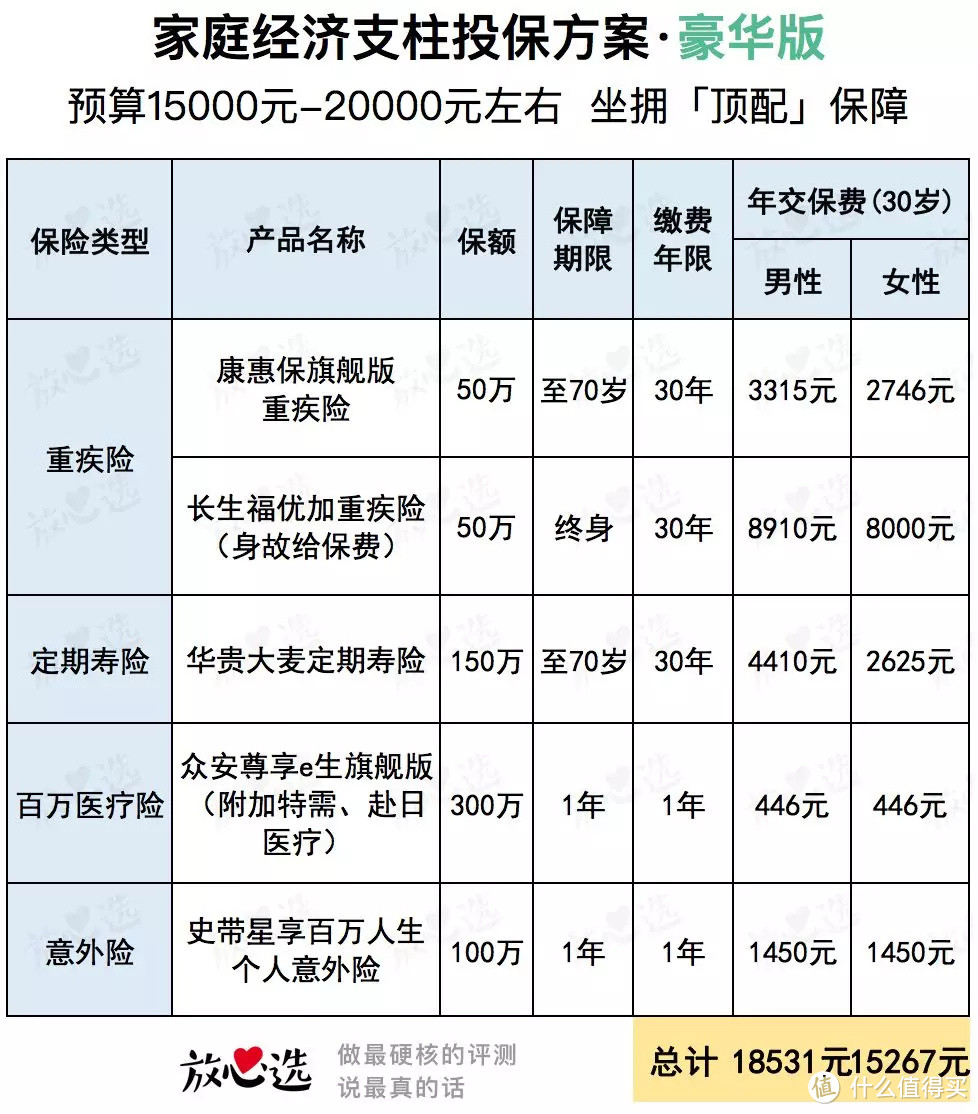

有钱一时爽,一直有钱一直爽,连保险都能开启豪华包。

豪华版方案,保额更高、保障更全、服务更好。

重疾险

终身多次重疾险+单次定期重疾险,拥有终身保障的同时,又把黄金年龄段的保额做高。

当然,如果预算还差那么一点,不如把定期重疾险,换成惠加保防癌险,癌症可以赔多次。

如果不差钱,也可以搭两款终身重疾险,大家领会这个搭配思路即可。钱多多就有朋友先后买了4款重疾险,总保额150万。

定期重疾险,自然还是康惠保旗舰版。50万,保到70岁,每年保费三千左右。

终身重疾险,让当下重疾险的「顶配」长生福优加出马。

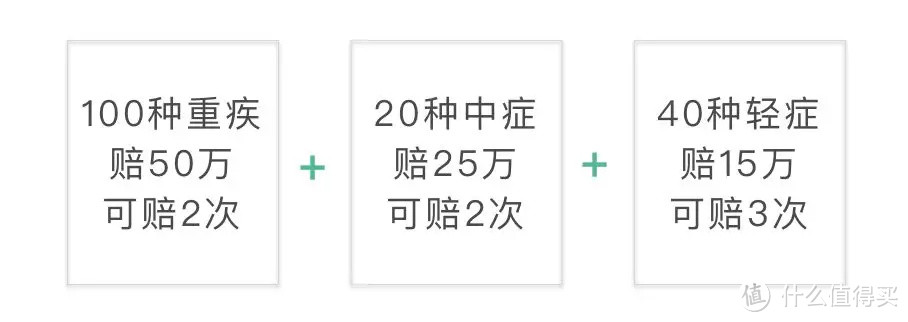

重/中/轻疾病都不分组,都赔多次。

身故(死亡)也可以赔保费或赔保额。意味着,无论是得重疾,或是寿终正寝,至少能赔一次。

这俩重疾险搞CP,70岁前得重疾,能赔100万,强力弥补经济支柱失能后的收入损失。

寿险

大麦依然是最优解,保额按需up,保障期限延长到70岁。

如果想买终身寿险,华贵守护e家,是我找到的性价比担当。30岁男性,保100万,年保费1万左右,保一辈子。

如果平安度过60岁,一共交32.1万保费,最后一定会拿到100万,不计通货膨胀的话,至少「净赚」67.9万。

百万医疗险

还是众安尊享e生旗舰版,勾选了特需医疗、赴日医疗。如果身体健康,也可以选尊享e生2019版。

意外险

史带星享百万人生,保额能买到100万,符合条件的境内外医院都能报销。不限社保用药,0免赔额,100%报销。

意外住院期间,有高额的住院津贴,普通病房每天600元,重症监护病房每天1200元.

各种交通意外叠加赔钱,比如航空意外另赔100万,驾乘私家车意外另赔20万。

适合经常全球出差、旅游的高收入人群。

这套方案,适合年入40万、50万以上的家庭。

保障接近「顶配」,每年保费不到2万,奋斗养家再也没有后顾之忧。

成人的世界很复杂,百搭的保险方案,不存在。

收入、负债、健康、年龄、消费观、家族病史…都会影响保险规划。

比如,有癌症、心脑血管疾病等家族病史,可以再搭一份防癌险,或提高重疾险保额。

再比如,不符合健康告知,那就从其他推荐款里,搜罗一款能投保的👇

保险规划,不必一次求全,也不可能一劳永逸,要有升级打怪的精神。

收入提高、家庭责任加重,可以不断往身上「贴盔甲」。让保险化身高配版的「我」,为自己和家人保驾护航。

不是便宜没好货,而是你没遇到我(哇有点狂)。成分猫腻肉眼辨不了,海量产品自个儿试不过来,功效好坏精密仪器更有数,就让「放心选」为你的衣食住行保驾护航~

值友5376730726

校验提示文案

爱喝凉白开V

校验提示文案

soul0700

校验提示文案

dsitouy

校验提示文案

喵叔说保

校验提示文案

总有太多想买

校验提示文案

李巴閉

校验提示文案

爱吃坚果的肥M

校验提示文案

宽哥

校验提示文案

羊毛羊腿羊排汪

校验提示文案

爆料人我

校验提示文案

品如的衣柜

校验提示文案

神的爸爸

校验提示文案

我胆子大

校验提示文案

徽色地带

校验提示文案

皮蛋xin

校验提示文案

大大值大湿胸

校验提示文案

叫我岗岗就好

校验提示文案

值友7816071783

校验提示文案

贪睡骑士

校验提示文案

LUCKYUAV

校验提示文案

Lipxrz

校验提示文案

juiom

校验提示文案

幽默潜望镜

校验提示文案

值友1384869363

校验提示文案

值友6955102997

校验提示文案

恋上分分钟

校验提示文案

总有太多想买

校验提示文案

我胆子大

校验提示文案

宽哥

校验提示文案

神的爸爸

校验提示文案

品如的衣柜

校验提示文案

炎热的夏天

校验提示文案

rilke

校验提示文案

贪睡骑士

校验提示文案

爆料人我

校验提示文案

值友7816071783

校验提示文案

爱吃坚果的肥M

校验提示文案

李巴閉

校验提示文案

值友5376730726

校验提示文案