362

102

康宁2019、平安福满分、支付宝健康福值不值得买?

2019-04-30 20:43:00

2点赞

3收藏

0评论

创作立场声明:保险问题直接评论沟通交流哦

1

总有些在我看来不太好的保险,在别人眼里却很喜欢。比如在国内风靡多年、销量一直不错的返还型保险。

很多人就是看中它“有病治病,没病返钱”的噱头,但其实对这类保险的优劣并不清楚。

今天,我以3款最新的返还型重疾险为例,给大家好好拆解其中的坑。

● 国寿康宁重疾险2019

● 平安福满分

● 人保健康福.重疾险

2

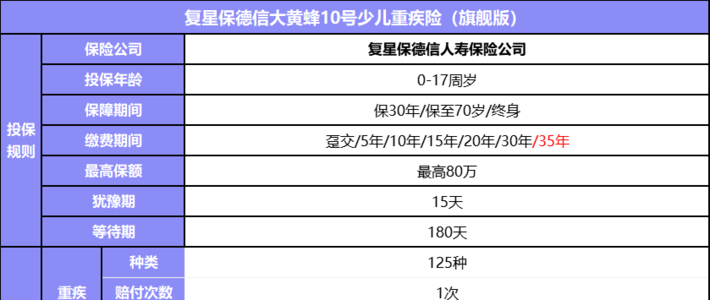

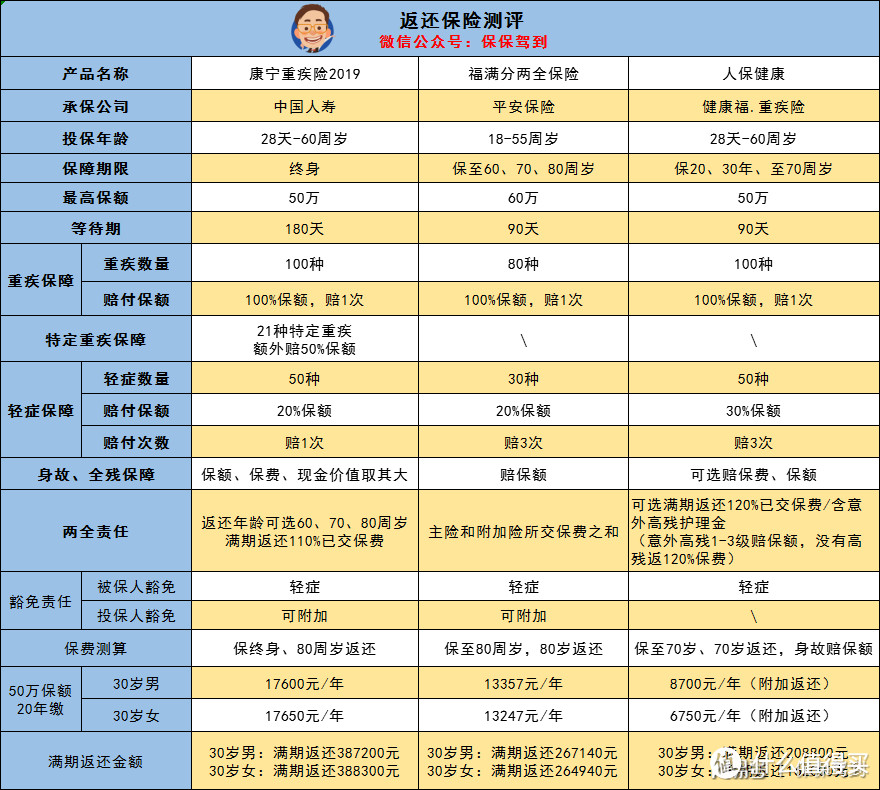

3款产品保障内容如下:

要想搞明白返还型重疾险的套路,清楚以下3个点就够了:

● 什么时候返钱,能返多少钱?

● 返完钱之后,保障还有没有?

● 返钱和不返钱的重疾险,买哪种能获得最大效益?

● 什么时候返钱,能返多少钱?

以康宁2019重疾险为例,这款产品是最近国寿为了杠老对手平安,出的新品。

康宁2019给消费者提供了3个返钱年龄:60岁、70岁、80岁。显而易见,越早拿到返还的钱,对我们越有利。因为货币会贬值,时间越长,缩水越多。

但保险公司也知道这点,所以康宁在价格玩了个小套路:越早返钱,保费越贵。

以30岁男、20年缴、保终身测算:

选择60岁返钱:年缴保费31200元;

70岁返:年缴保费21300元;

80岁返:年缴保费17600元。

60岁返和80岁返,价格相差近1倍。因为少了20年的投资增值年限,保险公司为了赚钱不亏本,只能扩大本金,收你更多的保费。

所以,在选择返还型重疾险时:应该首选越早返钱,同时保费不会大幅上涨的产品,康宁2019这款价格就贵的太离谱了。

平安的福满分,则是保障期到了就返,返还的钱是主险合同(两全险)+附加险(附加重疾险)的所交保费之和”。

举个例子:

30岁男、50万保额、20年缴、保到80岁,80岁返钱,年缴13357元,累计缴保费267140元。到了80岁,人还没挂,就返还267140元。

这样的保险,如果你在80岁前没有出险赔到保额,完全就是血亏。20年交了26万,几十年后一分不少返你26万,你会面临两个最直接的损失:

损失了几十年的利息;80岁到手的26万会被通胀严重缩水贬值。

所以,像福满分这种“鸡贼”的产品,有多远躲多远。

支付宝健康福,也是最近的新品,保障期满了就返还了120%的保费。

比如30岁男、20年缴,保到70岁,70岁返还,身故赔保额,年缴8700元,20年累计缴费17400元。

70岁到了还没挂,就返208800元。

明显,健康福要比福满分强,因为多了20%的利息。

不过这款产品的费率很低,上面的测算,保到70岁附加了返还责任,一年也才8700元,所以有意向买返还险的大家可以考虑下健康福。

3

● 返完钱之后,保障还有没有?

这一点是很多买返还型保险都会忽视的问题。

目前的返还型保险,如果保终身,比如康宁2019,最高80岁返还,81岁、90岁身故,还是能赔重疾或身故保额。

如果是保长期,比如平安的福满分、支付宝的健康福,最高保障期限分别到80岁和70岁。

这两款产品保障期满返完钱后,合同就终止了,也就没有保障了。

70或80岁后再出险重疾或身故也就一分钱赔不到了,而这时正是人生患病高风险期,仅凭返还的、严重缩水的数十万块钱,肯定不够看病。

我朋友圈还有平安的业务员,宣传福满分老了后可以用返还的钱养老。

30岁投保,80岁返还,50年后返还26万,养毛线的老啊!

归根到底,买返还型保险都是一种不想吃亏的心理作祟。

但其实,买返还型保险绝对是最吃亏的。

几十年后返还给你的是现金,而现代社会什么最不保值?

现金。

央行每年都在印钞放水,导致手上现金的购买力年年都在下滑。

如果想货币保值,最好的投资渠道应该是买一线城市的房产,而且还会增值。

而那些买了京沪房产的人,才是真正的幸运儿,这里的房价绝对是永远涨下去,与国同梦,共同繁荣。(扯远了)

4

● 返钱和不返钱的重疾险,买哪种能获得最大效益?

这个问题其实很简单,直接拿两种类型产品对比下就行。

如下,返钱的福满分和不返钱的守卫者2号重疾险对比图:

点击看大图,红色字体是各自优势点

点击看大图,红色字体是各自优势点

守卫者2号也是前阵子的新品,从保障上看,2号绝对是秒杀福满分的。

最最最大的区别在于价格和返还机制。

30岁男、50万保额、20年缴,保至80周岁,福满分13357元/年;

同样的测算,守卫者2号保终身,价格10825元/年,比福满分整整少了2532元。

不仅价格便宜,因为2号这类保寿险责任的产品,都是必赔的。

即便一辈子不患重疾,最终也能返还身故保额,买50万就赔50万。

而福满分则只能返还26万,比2号返的50万少将近一半。

所以,如果想获得最大的效益,买福满分这类产品肯定就不是一个好选择。

5

从本质来说,返还型保险就是比普通保险多收1~2倍的钱,然后用多收的钱去做投资,最后再以被严重贬值的现金返还给你。

而且一旦在返还之前理赔了,那么为了返还而多交的钱就打水漂了。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<