311

126

“保险中的保险”,保费豁免到底是什么?

2019-07-09 13:15:00

10点赞

37收藏

0评论

说到豁免,很多刚接触的朋友可能不知道是什么。

简单可以这样理解:

满足豁免条件,之后的保费全免,该有的保障还是会有。相当于给保险上了一份保险,起到风险分担的作用。

目前国内大部分重疾险产品都推出了“保费豁免”功能,今天远虑君就和大家聊一聊有关豁免的一二三。

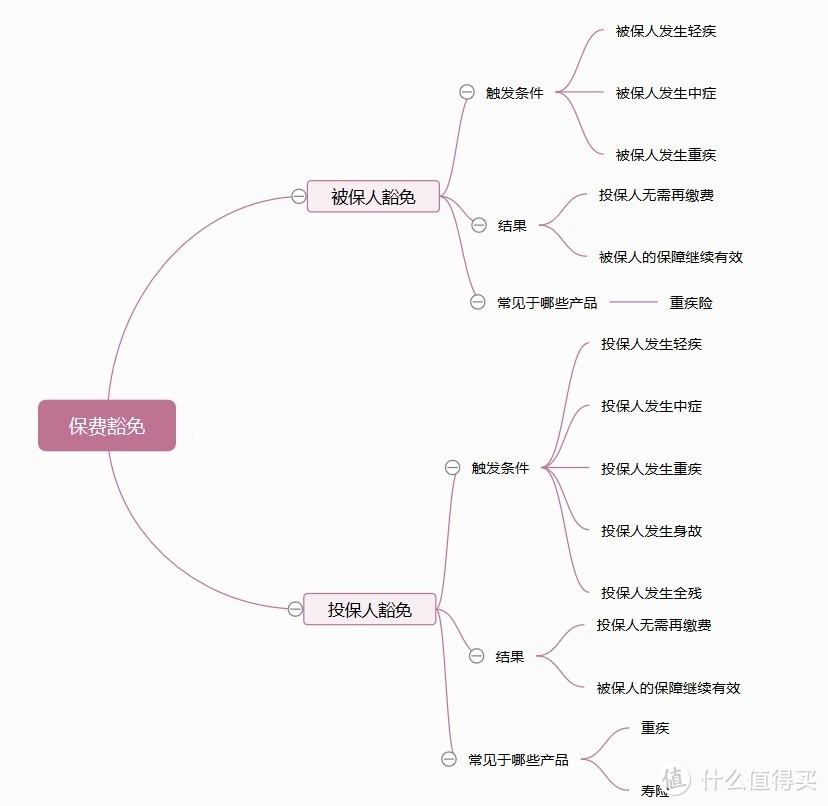

什么是保费豁免(含义、适用对象/场景)

保费豁免是否值得选择

投保人豁免一定要买吗

关于保费豁免的一点建议

一、关于保费豁免

1.1 保费豁免的定义

保费豁免是指在保险合同规定的缴费期内,投保人或被保险人达到某种特定情况,如患轻症、重疾、身故等,后续的保费就可以不用再缴纳,但保障依然继续。

简单理解:保费豁免为保单加上了“双保险”,即使投保人丧失了续保能力,保单也能继续生效。

其中,最常见的形式有如下三类:

作为单独的附加险出现,附加在多种主附险之上,应用面比较广;

作为附加险与特定主险相捆绑,豁免利益更加明确,更有特定人群的有针对性;

作为基本保险责任直接以合同条款形式出现。

前两点需要另外花钱,最后一点是直接体现在主险合同中,不用额外承担费用。

1.2 保费豁免有三类

豁免的成立有两个要素:人和事故。通常“人”可以是投保人、被保人;“事故”有:身故、全残、重疾、轻症、中症等。当豁免标的人发生相应事故的时候,豁免责任就成立了。

总结来说:

根据豁免对象不同,可以分为投保人豁免、被保险人豁免;

根据豁免事故不同,可以分为重疾豁免、轻症豁免、中症豁免、身故豁免、全残豁免。

而根据豁免对象,最常见的有三种:投保人豁免、被保险人豁免、夫妻互保。

◆◆投保人豁免

为了方便理解,远虑君举个例子:

Y先生作为投保人,分别给Y太太和小Y各买了一份保额50万的重疾险,每年的保费1万元和5000 元,缴费期限30年。

如果Y先生在第3年不幸被确诊癌症后去世,那这两份保单剩余 27年的保费(13.5万和37万)就不用交了。万一以后太太或者孩子患上重疾,照样是可以获得理赔的。

这类“投保人豁免”,在给孩子/配偶买保险时,都是可以考虑附加的。有一点要注意的是,如果投保人和被投保人是同一人,一般不用考虑投保人豁免。因为一旦保险被理赔,合同就结束了,不存在再交保费的问题。

◆◆被保人豁免

L先生给自己买了一份保额50万的重疾险,每年交费6000元,缴费期限30年。这份保险除了保障重疾,还会保障早期的重疾,也就是轻症。

如果L先生在第5年体检时查出原位癌,则可以获得15万元的轻症理赔,而且接下来25年的保费(15万)也不用再交了,50万的重疾保障仍然有效。

这就是所谓的“被保人豁免”,很多重疾险都自带此项功能,非常具有人性化。一般来说,当被保人发生重疾/中症/轻症时,就可以豁免后续保费。

◆◆夫妻互保

J先生和J太太分别给对方购买重疾险,附加投保人豁免和被保人豁免:

J先生的保单,投保人是J太太;J太太的保单,投保人是J先生。

只要其中一个人患上重疾,两份保单都可以豁免保费。比如C先生不幸确诊癌症,自己的保单被保险人豁免,太太的保单投保人豁免,那么两份保单都不需要再缴费了。

夫妻互保从某种程度上说,还是偏向于夫妻关系和睦的家庭,其中一方出险,两人后续的保费都免除了。

因为一旦婚姻破裂,保单不会失效,而投保人又是对方,根据《保险法》第十五条约定,投保人是可解除合同的,那就得承担一定的损失了。

第十五条 除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除合同,保险人不得解除合同。

豁免条款的设计,体现了保险的温度,更加符合保险姓保的特点,当风险来临的时候,不仅会为我们排忧解难,而且还会为我们想的更多。

二、保费豁免值得选择吗?

保费豁免是否值得买?需要从其作用和性价比说起。

当投保人或被保人达到一些特定情况,往往会丧失或降低劳动能力,收入锐减情况下可能无法承担保费支出,面临保障中断的困境。而保费豁免可以免交后续应交保费,同时保障继续有效。

保费豁免起到了给保单二次加固的作用。不少重疾险自带被保人轻症/重疾豁免,或者将豁免和轻症捆绑为附加险,难以计算被保人豁免费率。

所以这里主要看看投保人豁免对整体保费的影响。

2.1 投保人豁免的本质

投保人豁免往往需要额外付费附加,实际上是给投保人买了一份保险。它的保额就是主险的保费,它的保期就是主险的缴费期。

所以投保人豁免本质上是一份减额定期重疾险。

假设投保人30岁男性,缴费期30年,保障期终身,保额50万,总保费24万,每年需要8000元保费。

在缴费期第1年,投保人出险获得保费豁免,我们就相当于获得了剩下的29年保费,也就是23万2千元。

在缴费期第20年,投保人出险获得保费豁免,我们就相当于获得了剩下的10年保费,也就是8万元。

在缴费期第30年,投保人出险获得保费豁免,我们获得的赔付是:0元。

也就是说,30年的缴费期,换来的是一份保障期30年,且保额递减,赔付的保险只能用于交保费的定期减额保险。

当然,由于各家产品的投保人豁免价格不同,我们不能因此就否定了投保人豁免的价值。

一般情况下,主险的保费价格越高,附加投保人豁免的费用也就越高。

看到这里,大家应该都能深刻理解投保人豁免的本质了。

2.2 投保人豁免值得买吗?

首先,设立投保人豁免的目的是为了保障投保人的缴费能力,因此无论是轻症、中症、重症,还是身故和全残,都应该覆盖在保障范围内。

如果缺失了其中几项,远虑君是不建议加费附加的。

在排除了保障不全的情况之后,接下来我们来看看这份减额定期重疾险性价比如何?

◆◆经济上是否划算

我们来建立一个模型。

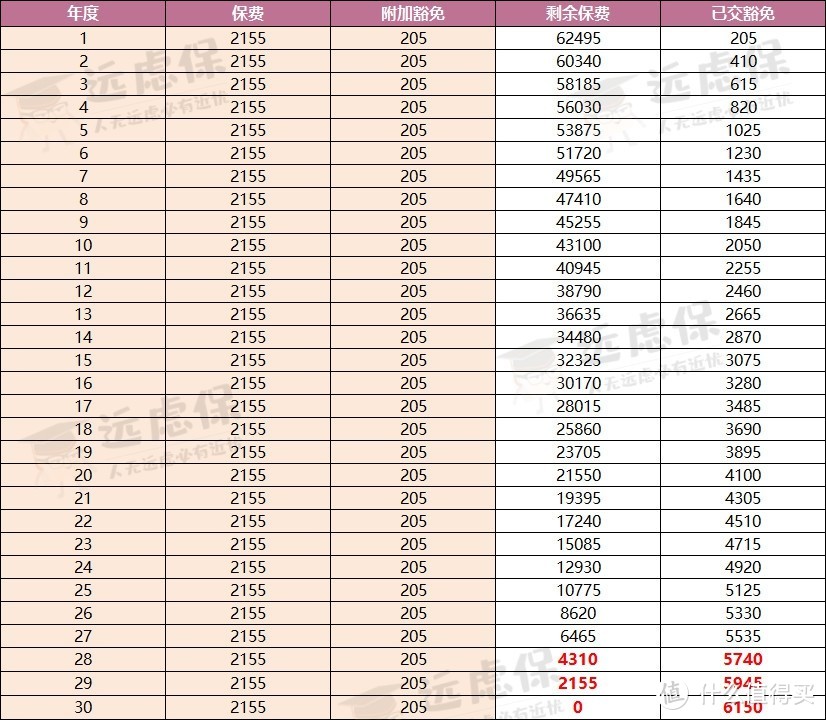

百年康惠保旗舰版,投保人30岁、男,被保险人0岁、保额50万、保终身、30年交费,不含身故责任。

不附加投保人豁免,年保费1950元,附加投保人豁免,年保费2155元,即投保人豁免的保费为205元。

先来看看,在不考虑折现率的情况下,因附加投保人豁免而多交的保费与剩余的主险保费之间的关系。

可以看出,在第28年,附加投保人豁免所交纳的费用超过了剩余的主险保费。

◆◆与其他解决方案对比

投保人豁免,从本质上来说,就是一个重疾险,那么是不是就能用这样的产品替代呢?

下面举一个投保案例来演示:

40岁男性A给他妻子投保复星联合的康乐一生B重疾险,保额50万,保障终身,带身故责任,20年交费,年交保费10605元。如果附加投保人豁免的话,年交保费是11500元。投保人的保障与交费期限是19年,每年要多交895元。

选择另外购买一款保障与费率大致一样的超级玛丽重疾险,带身故责任,保额10万,定期保到60岁,20年交费,年交保费900元。

康乐一生B的投保人豁免,是交19年保19年,年交保费895元。超级玛丽是交20年保20年,年交保费900元。保障时间与保费支出基本一致,来看一下对比情况:

投保人豁免,身故、重疾或者轻症,均是同样的保障额度,没有区别。而定期重疾险中,身故与重疾的保额高,轻症的保额低,但是额外赔付,不影响身故或重疾保额。

情景1、投保人身故或者重疾

前10年出险,康乐E生投保人豁免获得的利益大。后10年出险,超级玛丽定期重疾险的利益大。前者相当于每期10605元,分成若干期来给。后者直接给的是10万理赔款,如果加上时间价值,大约在8年后出险,后者的实际利益就会大于前者。

我们知道年龄越大,出险的概率会越高。所以从这一点来看,单买的消费型重疾比投保人豁免有优势。

情景2、投保人患轻症

前17年出险,投保人豁免都会大于定期重疾险的利益。

总体来说,投保人豁免在出险早或者患轻症的情况下,会有一定的优势。其它情况下与单买一款定期消费型重疾险相比,并不占多大优势。有些投保人豁免中,还不包含轻症保障,这类产品的性价比就更低了。

2.3 投保要求

如果选择投保人豁免功能的话,还需要注意以下2个问题:

◆◆健康告知

投保人豁免相当于给投保人额外买了一份减额定期重疾险,那么投保人需要符合年龄/健康告知/职业等投保条件方可投保。参考阅读:干货 | 「健康告知」的全部技巧,一篇文章全掌握!

如果投保人健康情况不符合的话,不管人工核保和智能核保,目前很难做到责任除外承保投保人豁免功能。说直白一点,如果选投保人豁免必须要求投保人为标准体。

◆◆变更复杂

选择投保人豁免后,如果想变更投保人,会非常麻烦。

比如夫妻互保后离异,如果变更投保人的话,只能退掉附加的投保人豁免险,才能进行变更。

三、关于保费豁免的一些小建议

(1)轻症豁免最好有

我们知道,疾病的发展都是由轻到重的,重疾险包含的几种保障也是一种递进关系:轻症→中症→重疾→身故

重疾险里说的轻症,是重症的早期情况,比我们普通认知里的“小病”要严重得多,治疗费用在几千元到几万元不等,所以轻症并不轻。

以恶性肿瘤(俗称癌症)为例,其对应的轻症是极早期恶性肿瘤或恶性病变。

如下图:

现在很多人都有定期体检的习惯,所以很多疾病都可以早期就被发现。

所以,如果重疾险有轻症豁免功能,那实用性就会大大提高。如果要达到重疾程度才能豁免,那就相对没那么友好。同样的道理,中症豁免也会比重疾豁免好一点。

(2)条款的豁免范围

弄清豁免范围。有的豁免条款规定,投保人因意外、疾病导致的身故或者全残均可以豁免,而有的条款豁免前提仅限意外而不含疾病。

(3)投保豁免要让家人知道

投保人最好让家人知道自己购买的保险产品包含保费豁免,并且能够定期整理自己的投保单,以明确自身的保险权益,一旦发生意外情况,家人能够及时通知保险公司,在降低财务负担的同时,让家人继续拥有保障。

希望以上3点能带给你一些启发。

远虑君说

保费豁免,只是购买保险的一个考虑因素,但不是最重要因素。

如果挑选的保险,主险责任非常适合自己,附带保费豁免,固然好,不能因为没有豁免,而选一款不适合自己的保险。

科学投保,要考虑各个方面的因素;科学投保,要合理规划配置。

喜欢这篇文章记得去点个关注哦~~~远虑君会给大家奉上更多保险知识哒~