312

127

我的理想家·番外篇:买房贷款20年还是30年?

2019-05-10 15:06:00

130点赞

929收藏

252评论

如何买下人生的第一套房?

这是当代青年步入社会最大的问题!有的人毕业就有几套房,有的人工作10年了还没有房,今天我们不探讨房价贵不贵,该不该逃离北上广,怎么凑齐首付?这些问题,我也没有答案!

今天,我们来聊一下,如果你掏空6个口袋,决定买下人生的第一套房的时候,遇到的一个问题,买房,贷款应该贷20年合算还是30年合算?

买房贷款政策各地不一,二手房大多之能贷20年,新房可以选择30年,所以当你能够有的选的时候,你怎么选?

房产火的时候,好多楼盘变相不让使用公积金,所以很多人是纯商业贷款买的房利率大概在4.9%上下浮动;也有人贷款是组合贷款,可能公积金贷款额度在30万到60万之间,利率大概在2.75%-3.25%之间,剩余的用商业贷款。

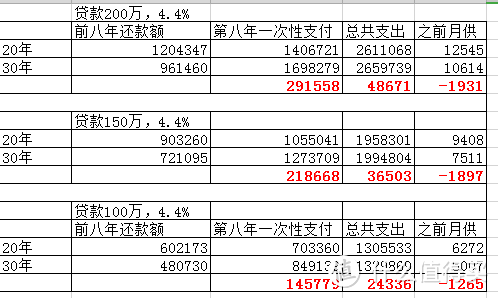

方便计算,假设纯商业贷款200万,4.4%,(因为很多人是组合贷款,比如140万商业,60万公积金,加权平均后,平均利率大概是4.4%),据相关机构统计,中国人平均贷款时间是8年,也就是说不管你贷款20年还是30年,我们计划在第八年到第十年的时候能够一次性还清剩余贷款。

下面开始计算:

--------------------------------------------------------

贷款20年

------------------------------------------------------

贷款30年

-------------------------------------------------------------

第八年提前结清

20年

----------------------------------------------------------------------------

第八年提前结清

30年

-----------------------------------------------------------------------------------

得出的结论是:

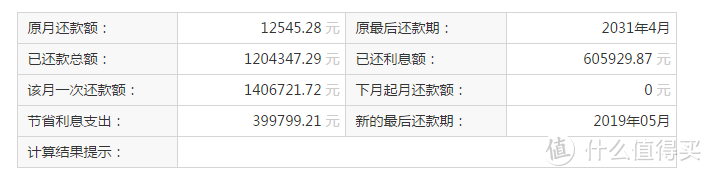

你跟银行贷款200万买房子,利率平均大概4.4%,在第八年你把所有钱还清了。

如果你贷款是20年:共还款:2611068,约261万,前八年还了120.4万,第八年一次性拿出140.6万。

如果你贷款是30年:共还款:2659739,约266万,前八年还了96.1万,第八年一次性拿出169.8万。

也就是说你每个月少还1931块钱,减轻压力,结果就是8年后一次结清的时候总价多付出4.87万(利息),当然因为你前8年每个月少还1931元一个月,这也是要一次性补上的,第八年补差价29.15万元。

也就是说贷款30年的人,用了4.87万元,买了8年内的还贷压力稍微轻松点。

所以建议是:如果贷款还贷压力不大,选20年;

如果本来买了房子后还款压力很大,那选择30年,国家给你时间努力奋斗。

1931块有什么意义,大概就是两口子一个月吃食堂的饭钱,有时候人就差这口饭。

上面的表格我还列出了贷款150万的、100万的差别,大体都是用利息换空间,用时间赢得生活!

--------------------------------------------------------------------------------------------

那么怎么选合适的贷款年限?

每月家庭收入,减去开支后,留下必要的储备资金(买车的、看病的、旅游的、人情礼节的),每个月看看有多少可以用于投资理财,如果你找不到期望值高于4.4%(综合贷款利率,根据你的贷款组合会有浮动)的理财项目,那么这些钱可以都用来还贷款,根据这个反向选年限。

但是,比如你会炒股期货,虽然不稳定,但是整体期望值在4.4%以上,那么选择贷款年限越长越好,你可以跑赢银行贷款利率。

---------------------------------------------------------------------------------------

指导意义:

目前社会的年轻人:在步入社会最开始的时候,有潜力,有动力,但很缺钱,要买车,买房,装修,结婚,经济压力巨大,但是时间站在我们这边,选择贷款30年,给你奋斗成长的空间,希望你能够快速成长。

PS:所以当几乎没啥差别的二手房和一手房在你面前时,为了减轻压力,我们选可以贷款30年的房子。

PSS:因为公积金的贷款利率低,所以建议大家缴存公积金,特别是公积金贷款额度受缴存额的影响,你可以在一些私人单位要求把自己的工资补在公积金中提高公积金缴存,比如,本来你交500,单位交500,贷款额度,20万,你要买房了,你跟单位说,你再自掏腰包1000元,缴存额变成你交1000,单位1000,你的贷款额度就可以到40万,你多享受了20万的低息贷款。

扒衣老爷

校验提示文案

木子cake

校验提示文案

小僧正版鸠摩智

校验提示文案

闻人灏舞

校验提示文案

diligent

校验提示文案

焱炎火

比如公积金贷,地域不同政策也就不同,要看企业资质、房屋新旧、薪酬增长比例等等综合测算给你个封顶额度的,不是任你定的。

校验提示文案

衎衎我是谁

校验提示文案

雨革月1989

校验提示文案

helloworldxx

校验提示文案

暗黑料理小能手

校验提示文案

龙啊啊啊啊

校验提示文案

funzhe

校验提示文案

山下人

校验提示文案

木鱼茶茶

校验提示文案

人肉大饼

校验提示文案

kansenqdd

校验提示文案

waynezwd

我有个亲戚,10年前买房,月供1200,那时候个人月收入才2000多点,现在个人月收入10000多了,月供还是1200。因为现在的1200与10年前的1200购买了发生了巨大变化。再过20年,1200还能买些什么,只能等时间考验了。

校验提示文案

BON太

人民币是以国家信用为抵押的货币,钱只会越来越不值钱。

校验提示文案

knforever

校验提示文案

是妈

友情告诫各位,有钱一定要欠银行,不要做傻子全款买房,同样的钱,把家庭分散可以买三套,这样可以三倍杠杆银行,头几年房租肯定抵不了月供,过几年就可以了,万一房子不小心翻倍了,又有点缺钱的话,可以把名下的房子卖给自己的亲人,银行重新评估,扣除欠银行的钱,手上又可以差不多拿回新的评估价的40-50%,意味着拿回了房子原购总价的资金,有钱人就越来越有钱,穷人连首付都凑不齐!哎!!

校验提示文案

吳子

校验提示文案

木鱼茶茶

校验提示文案

protozoon

校验提示文案

端木西子

校验提示文案

silverash

校验提示文案

ccchen

校验提示文案

装备全靠打

校验提示文案

圈儿内非专业人士

校验提示文案

Thelittleman

校验提示文案

新枪老兵

校验提示文案

ashiiiii

校验提示文案

十二号先生

校验提示文案

值友8703916877

校验提示文案

迎风抽搐两万里

校验提示文案

进击的熊孩子

校验提示文案

小美妞的帅爸爸

校验提示文案

值友9612927010

校验提示文案

doveLau

校验提示文案

xuplus

校验提示文案

geminialfa

校验提示文案