232

134

保险填坑课堂 篇十:那些所谓创新的互联网保险

2016-03-30 20:15:45

181点赞

780收藏

105评论

写在最前面

免责声明:以下言论仅代表个人观点,未经同意请勿转载或作他用,错漏之处在所难免,欢迎值友互相飞砖,活跃气氛!

已经写了九篇保险填坑课堂的科普了,但依然有不少值友回复lz,希望直接推荐产品来得省事,哎! 都想吃现成的。要说保险可不是你购物车里的一双鞋和一件衣服,买错了大不了不穿或下次不买了,保险一旦买错了麻烦就太大了,直接损失的就是你的钱,特别是那种已经买了5年保险,才发觉很不划算的,退保损失就很大了,但留着又如同鸡肋没有一点用处。授人以鱼不如授人以渔,买保险就是和保险公司在博弈,你希望少花钱多转嫁风险,但保险公司希望多赚钱少承担风险。如果再信息不对称、误导、你丫一个消费者怎么斗得过保险公司一群人?

都想吃现成的。要说保险可不是你购物车里的一双鞋和一件衣服,买错了大不了不穿或下次不买了,保险一旦买错了麻烦就太大了,直接损失的就是你的钱,特别是那种已经买了5年保险,才发觉很不划算的,退保损失就很大了,但留着又如同鸡肋没有一点用处。授人以鱼不如授人以渔,买保险就是和保险公司在博弈,你希望少花钱多转嫁风险,但保险公司希望多赚钱少承担风险。如果再信息不对称、误导、你丫一个消费者怎么斗得过保险公司一群人?

互联网销售保险已经不是什么新鲜事了,从2014年和2015年lz对网上保险的观察来看,有种很担忧的现象在损害原本就脆弱的保险业,借保险产品做理财,借保险产品收集客户信息等等,都是些杀鸡取卵的危险做法,都说以前线下开产说会(保险产品说明会)忽悠老年人,现在网上的一些所谓的创新保险比线下更离谱,作为消费者如果不能掌握渔那就只有成为鱼的命了。

上周一公司同事故作神秘的跟lz说,告诉你一个发财的机会,除了我之外,你现在是第一个知道这个消息的人。

我擦,这只铁公鸡今天难到是被雷劈了?!

在哪呢!lz故作镇静的问道。

他把手机递到lz眼前,结婚险,保费299元。3年后,与指定心上人结婚,凭结婚证领取5999元现金!

**,天上掉肉坨啊!真的假的,299元!3年后换5999元现金!lz只知道春季是发情的季节,没有想到保险公司春季也会发疯?

lz第一感觉就对自己说,这不可能。这种保险除了博人眼球,更本就没有什么实质性保障,除了忽悠你购买,很可能就没有想过3年后兑付5999元。

我说,这不可能,保险公司再**也不会做出这种蠢事,一帮整天在想怎么坑别人,怎么可能被别人坑,这不科学。你最好给我看保险条款,要不都是个屁!

他说,没有条款,是别人转发过来的一张截图,据说这个保险产品销售还很火的哦!虽然怀疑,但还是被5999元后面“现金”这两个字亮瞎眼啊!

实践是检验真理的唯一标准。伟大领袖毛泽东在(实践论)当中说:“你要知道梨子的滋味,就得变革梨子,亲口吃一吃。”lz不信有这等捡钱的美事,3年299换5999现金!现金!现金!(重说3),lz一般不太激动,但这次有点小激动。

上网、直奔这家网站、菜单保险栏目、点进去。事先声明一下,只为说明事情不针对任何公司和个人,图片里的公司和个人信息都做了隐藏。下图是结婚险购买入口。

299元、5999、现金给付几个标签金光闪闪,不点都觉得自己不是人类。

擦,一定要手机扫二维码才能看。为了5999元现金扫了。(等等,别举起手机扫二维码lz修改了。)

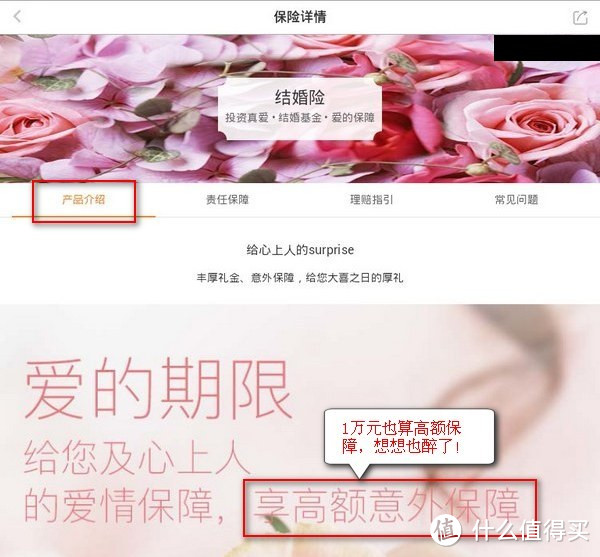

扫二维码登入手机展示页面,首先看到的尽是结婚险填写保单项,这是有多急要让人下单购买的赶脚。往下看,第一条保障内容,明确了3年后,指定心上人,凭结婚证领取5999元现金。嗯!5999元现金,没毛病。第二条10年内,投保人身故赔付1万元保障金,少得可怜,忽略。看到这里是不是可以点击购买了?3年后结婚,299换5999,20倍回报,等等!这事是不是也太容易了。

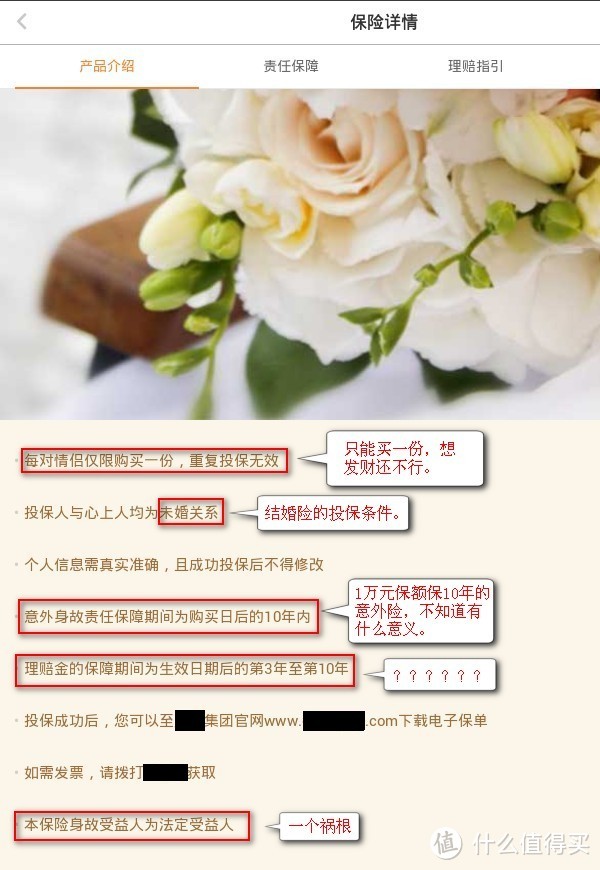

仔细查看发现右侧有个不是很显眼的箭头,点进去一看还有《产品介绍》。拉到最下面看到了产品投保规则。

上图可以看到,每对情侣只能限购一份,发财是不要想了,哈哈!不过5999也不错哦!往下看问题来了 ,原来这是一份意外险保单,只有在意外事件中发生的身故才能获赔,意外险、结婚险怎么也不搭啊!在这几条投保规则中lz对倒数第一条和第四条产生了疑问?倒数第一条受益人为法定不能自己指定谁和谁,这确实有坑,关于投保单在受益人这一栏里填写法定会产生什么后果,想了解的值友可以查看lz之前的《保险填坑课堂 篇五:意外险再晋级》里的解释,这里就不说了。关于第四条lz在图上标注的问号是怀疑为什么领取的现金这里怎么就写成理赔金了?理赔什么?感觉怪怪的!

,原来这是一份意外险保单,只有在意外事件中发生的身故才能获赔,意外险、结婚险怎么也不搭啊!在这几条投保规则中lz对倒数第一条和第四条产生了疑问?倒数第一条受益人为法定不能自己指定谁和谁,这确实有坑,关于投保单在受益人这一栏里填写法定会产生什么后果,想了解的值友可以查看lz之前的《保险填坑课堂 篇五:意外险再晋级》里的解释,这里就不说了。关于第四条lz在图上标注的问号是怀疑为什么领取的现金这里怎么就写成理赔金了?理赔什么?感觉怪怪的!

没有想明白不纠结了,看下一个重要标签《责任保障》。图片中明明白白的展示了两个含糊的保障责任,1、3年后结婚5999元。2、投保人身故1万元。对于保险小白消费者肯定没有觉得有什么不妥,但对于在行业内的lz来说,你这《责任保障》也太简单了一点吧。好在两个圈圈下面有保险条款链接,看看会不会把这两个责任保障写在里面。

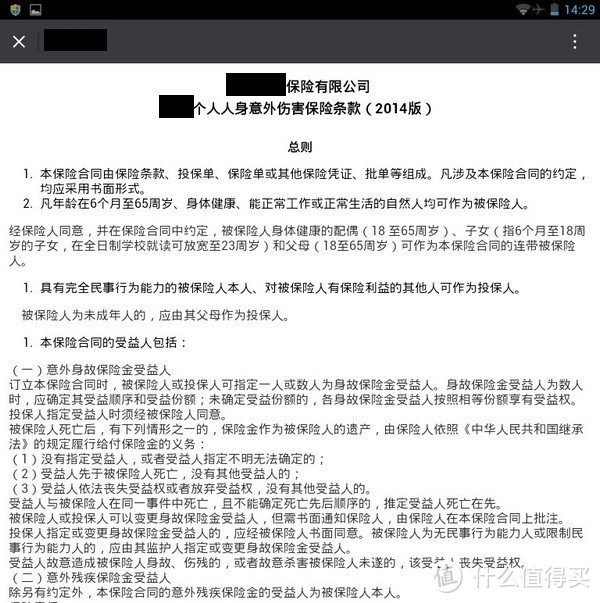

点击保险条款链接,里面通篇就是一份意外险,只是规定了意外身故和意外残疾这两项保障责任,压根没有提到5999元现金3年后给付的任何条款,这5999元现金给付如果白纸黑字不写在条款里,那3年后什么情况都会发生,消费者想拿到这笔钱好像不是那么容易啊。

lz想来想去觉得不大可能,于是就试试看的心情点了最右面的《常见问题》标签。哈哈! 总算对5999元的现金给付给了交代,看下图。

但lz看完第二条问答解释,真是哭笑不得, 完全没有约束力的文字,最搞笑的是在回答的文字里使用“保险人”“被保险人”,这些专业用词的描述会让消费者更加坚定3年后的5999元是保险公司给付的,但是lz从头到尾就只看到了一份意外险合同条款,更本没有其他条款来解释消费者怎么能确保3年后拿到5999元现金?《常见问题》能成为合同的一部分吗?显然是不可以吧。至于现金怎么变成蜜月旅行费用了,那只能说3年后不确定的因素太多不敢想象。

完全没有约束力的文字,最搞笑的是在回答的文字里使用“保险人”“被保险人”,这些专业用词的描述会让消费者更加坚定3年后的5999元是保险公司给付的,但是lz从头到尾就只看到了一份意外险合同条款,更本没有其他条款来解释消费者怎么能确保3年后拿到5999元现金?《常见问题》能成为合同的一部分吗?显然是不可以吧。至于现金怎么变成蜜月旅行费用了,那只能说3年后不确定的因素太多不敢想象。

好了!lz要说的是,这就一个博眼球,博注意力的广告,是的,可能就是一个广告。lz指的“广告”就是有可能是收集个人信息或病毒营销传播。理由1、299元3年后20倍赔付,明摆着就是亏本的买卖,卖的越多亏的越多,没看到有保险公司这么傻过。2、没有任何条款明确写上3年后如何给付这笔5999元现金,无凭无据怎么信。

看到这里,如果有值友对lz说的还是心存疑虑,那再给大家看点东西,看下图。

这张图片前面就已经上过,看到最下面的《保险经纪委托协议》吗?lz原来也没有很注意,心想这个和消费者没有多大关系,一般理解这个协议就是保险公司和网站平台之间的委托销售协议,这不,一直没有找到能有力证明3年后能拿到5999元的证据,所以lz就凡是是链接都点开看看,原来这哪是保险公司和网站平台之间的委托销售协议,这其实是保险经纪公司和消费者的协议。由于什么值得买的原创文章里的图片宽度只有600像素,所以就算贴出来各位值友也看不清楚,lz复制了文字,就把重要的黏贴出来给值友看看。

保险经纪委托协议

本协议是用户(以下简称“用户”或“您”)与深圳xxx保险经纪有限公司(以下简称“xxx”或“我们”) 订立的有效约定。我们依据本协议的规定向您提供保险经纪服务,用户必须完全同意和接受本协议,才能够享受我们提供的保险经纪服务。

本协议条款与您的权益具有重大关系,请您在同意接受本服务前确认,您已经充分阅读、理解并接受本协议的全部内容。 您通过网络页面点击“同意”或以其他方式选择接受本协议,即表示您完全同意和接受本协议的全部条款。

您同意,委托xxx作为您的保险经纪人,授权我们根据您的指令向您提供包括但不限于:选择保险公司、选择保险产品、办理投保手续、代收保险费、协助索赔等相关服务。

您知晓,您选择使用本服务要求您提供个人信息,您需保证您所提供的所有信息是真实的、合法的、正确的、完整的。本协议所指个人信息是指您使用本服务时需要提供的个人信息, 包括但不限于个人姓名、身份证号码、年龄、性别、职业、家庭成员等。

您同意,为了提供本服务的技术需要,我们有权采集、获取或在系统内保存您的个人信息。我们将严格确保您的个人信息的安全。

您同意,我们有权随时对本协议内容进行单方面的变更,并以在本网站公告的方式予以公布,无需另行单独通知您; 若您在本协议内容公告变更七日后继续使用本服务的,表示您已充分阅读、理解并接受修改后的协议内容,也将遵循修改后的协议内容使用本服务; 若您不同意修改后的协议内容,您应停止使用本服务。

现在事情越来越清楚了,就是一家保险经纪公司用一个意外险产品和这个网站联手创新推出了一款结婚险,在这次大手笔运作当中,双方都获得了精准、真实、有效的客户信息,并且把1万元意外险保额以超高的价格卖了出去,至于那笔5999元的现金,天知道。

之所以这款产品这么吸引人就是这“现金”两个字起到了很大的心理作用,好比你去饭店吃饭,看到菜单上写着诸如“野生”、“放养”和“地道”这些词都是用来刺激你的感官神经的,有助于提升你对物品质量的美好想象,但真实的情况你是永远也不会知道的。

保险网络化是一个必然的方向,lz这点不可否认,但如果以上的产品充斥着互联网,可能对每一位消费者都是一个悲剧,信息不对称,又不具备专业知识,更容易被保险公司诱导购买,而且一旦发生纠纷,输的可能性也越大。最简单的例子,你注册网站会员ID时会不会看这条“我已阅读并同意《xxx用户协议》”的内容?99%的人都不会看,就算会看,你也搞不明白这些文字的真实意思。知道吗?保险公司可是这些协议起草的祖师爷,玩这手太熟悉了,“我已阅读并同意《xxx保险协议》”“我已认真阅读《保险条款》”等等,没有问题时皆大欢喜,一旦有纠纷后,你把保险公司按在法庭上时,保险公司却说我们已经在网上显著位置明示了,你不看是你的事啦。晕了吧!咳咳,凡是患有“超过140字阅读障碍症”者都是保险公司的优质准客户,虐死你们!

如果保险公司这么借互联网完成伟大复兴,那这个行业被互联网玩死也就不远了。

reg4all

校验提示文案

黄小吉

校验提示文案

小海棠Daddy

校验提示文案

wods

校验提示文案

骆驼踢车

校验提示文案

值友4409713094

校验提示文案

xxxxxx6

校验提示文案

zeyou100

校验提示文案

叶木桥

校验提示文案

ak47m16a1

校验提示文案

yc129

校验提示文案

repanda

校验提示文案

欲加之罪

校验提示文案

yunfeihsb

校验提示文案

shenmue

校验提示文案

青冰白龙

校验提示文案

tb2301006

校验提示文案

遥控器已注册

校验提示文案

gz-ss

校验提示文案

1024树新蜂

校验提示文案

隔壁那个老何

校验提示文案

落叶飘落

校验提示文案

霏凡

校验提示文案

值友4409713094

校验提示文案

黄小吉

校验提示文案

骆驼踢车

校验提示文案

carroll_q

校验提示文案

zeyou100

@小王珊珊 @伊诺 @mayjunejuly @backheart

@xiake317 @ZXCBNM @Nomopolo @pcdefg

@saligia @bacca @jinwei206 @卷心

@Gundarium @傻其马 @沙漠小鸡 @tiegutou

@Enbrow @nehsa09 @老去 @蒙面小怪兽

@Luthien @satanhy @蛮力 @yv--

@爱糖果 @wishsky @yewei @Richard-波仔

@小林贝儿 @Readall @hbliuw @冰泽

@j8wy22 @qiu119bo @心在梦在 @everybodysmile

@molitian @yuerose @higefei @博茶园

@Amy1020 @paliyo @iamzhangzhang @nuaayi

@阿海哥1 @liyangjh @zf0101 @jorcn

@suaron @SpanneR @amy的家人 @stego

@laohu2000 @陶陶看 @欧阳2014 @花生色魔叔

@rshun @生米煮成锅巴 @silentsea_2015 @zzf75s

@air04 @女王D @醉酒小心 @欲加之罪

@bg5rjl @li2921578 @好一坨大翔 @zoebb

@ninjachen @fengzi0226 @boll2005 @碧落黄泉w

@99in1 @Funnnnnny @auto186 @笨笨的狸猫

@Rockchild @simenq @suzhou007 @毛竹

校验提示文案

zeyou100

@冰泽 @墨埋 @芦笙 @yun1339 @门路

@2gudjohnson @l赫尔辛根默斯肯 @ihero @小小刘啊 @Anabus0115

@3simenq @PoloGTI @xiaoyao800 @最爱的小白 @小小朱尾巴

@岚麒 @lionet @gudjohnson @沉夕 @ReAlone

@Cpa酱紫 @pxxm @wudavid @宇澈 @小vivi的爸爸

@仰望星空的GX @erathia2 @shanshandewo @沉浮生 @netuer

@qiu2184 @Soun @喵小潇 @xwb91644

@悠闲的小宇 @wh0599 @云路居 @Dar_king

@wssy1973 @lEEE_e @anna_k @mycosta

@黑芒 @鲤伴先生 @葵向太阳 @核糖

校验提示文案

口吐莲花

校验提示文案

reg4all

校验提示文案

大橙子的旅行

金彩一生:

0岁男孩,年存100800元,存5年,21万保额

18岁开始领20000,

19岁领20000,

20岁领20000,

21岁领40000,

22岁领40000,

25岁领10万,

30岁领10万,

35岁领10万,

40岁领10万,

45岁领10万,

50岁领10万,

55岁领10万,

60岁领100万(领2倍本金),

61岁开始每年领12万至终身,被保险人身故本金504000返还给他的下一代

校验提示文案

大橙子的旅行

金彩一生:可与任何保险公司年金险PK

0岁男孩,年存100800元,存5年,21万保额

18岁开始领20000,

19岁领20000,

20岁领20000,

21岁领40000,

22岁领40000,

25岁领10万,

30岁领10万,

35岁领10万,

40岁领10万,

45岁领10万,

50岁领10万,

55岁领10万,

60岁领100万(领2倍本金),

61岁开始每年领12万至终身,被保险人身故本金504000返还给他的下一代

校验提示文案

wods

校验提示文案

原木木

校验提示文案

zeyou100

校验提示文案

iefgiw

校验提示文案

lexhuang0119

校验提示文案

吃货不少

校验提示文案

叶木桥

校验提示文案