312

127

专题:给闲散资金找个好去处——聊聊适合小白的互联网理财产品

2016-04-22 20:00:56

991点赞

3977收藏

806评论

俗话说得好:你不理财,财不理你。所以对于已经在大妈家剁手剁成了千手观音的诸多值友们来说,如何能尽快回血也便成为颇受关注的话题之一。而除了张大妈前不久推出的二手交易区“闲值转让”以外,如果想要让钱包君及时回血,似乎理财就变成一个不得不谈的话题了,同时身为“大型理财交友生活服务类网站”什么值得买(SMZDM.COM)的小编,似乎也有必要让“理财”二字名副其实,于是就有了这篇专题,下面我们就来和大家聊聊适合新手小白的互联网理财产品。

一、入门篇:灵活存取的“宝宝类”产品

对于理财经验较少的新手玩家来说,以一款上手简单,能够灵活存取的理财产品作为入门,绝对是不二之选,尤其是看着手机APP中的数字每天都在上涨,不但能收获成就感,而且当临时有用钱需求时,随时能取出也是一大优势,因此小编首先介绍的自然就是以余额宝为代表的“宝宝类”理财产品了。

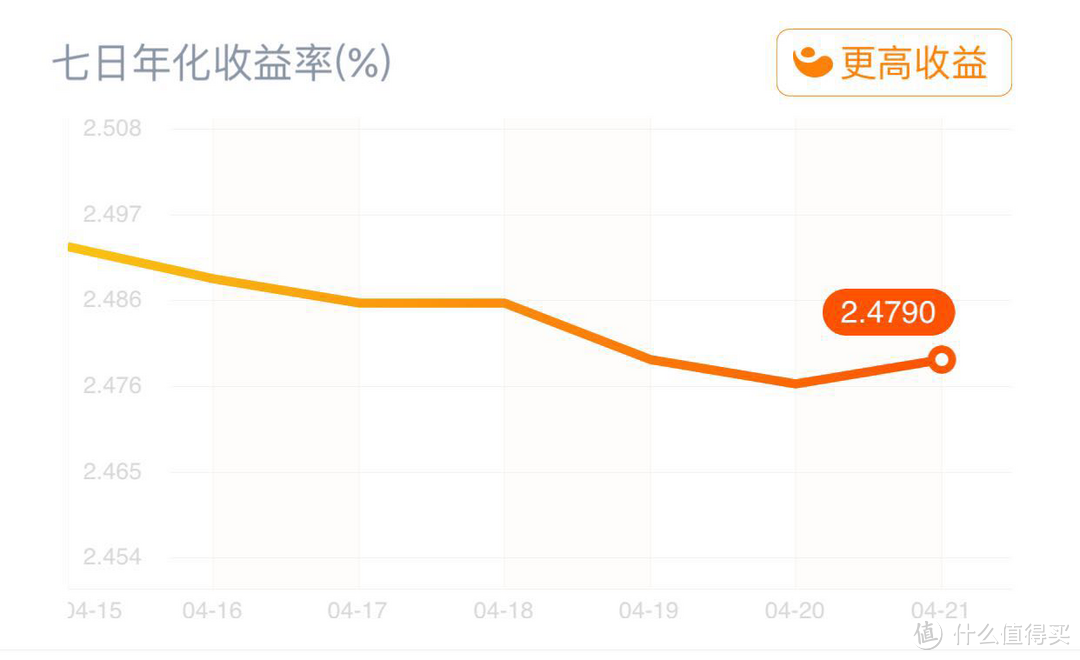

自从余额宝在2013年推出以来,印象中最高时曾达到过年化8%以上的高收益,这放在当下简直是想都不敢想的。虽然自去年开始,余额宝的收益便开始不断走低,目前已经跌到了2.476%的历史低点,不过考虑到“宝宝类”的理财产品的背后大部分通常是货币基金,从安全角度来看还是比较靠谱的。

什么是货币基金呢?简单来说,就是由券商或银行聚集起市面上的流动资金,然后专门去投资一些风险性较小的金融产品,比如像定期存款、存单、债券等,其优势在于购买的资金门槛很低,并且十分灵活,买入和赎出都很方便,并且是每天进行结算,当天的收益可以计算到第二天的本金之中,从而循环往复让钱生钱。

那么下面小编就来为大家简单梳理一下这些“宝宝类”的理财产品:

1、余额宝:

产品来源:支付宝;

年化收益:目前七日年化2.476%;

购买限制:暂无;

其它方面:可用于支付宝付款;

2、百赚利滚利版:

产品来源:百度理财;

年化收益:目前七日年化3.468%;

购买限制:暂无;

其它方面:暂无;

3、理财通:

产品来源:微信;

年化收益:国寿嘉年保险理财七日年化3.236%、南方基金现金通E七日年化2.674%、易方达基金易理财七日年化2.65%;

购买限制:暂无;

其它方面:提现非实时到账;

4、京东小金库:

产品来源:京东金融;

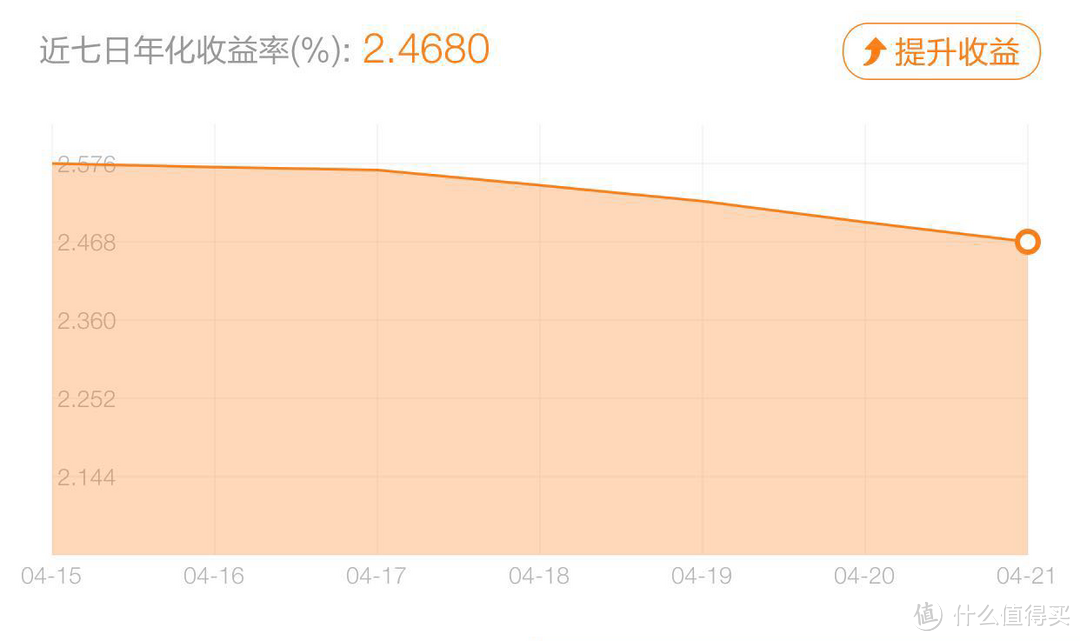

年化收益:目前七日年化2.468%;

购买限制:暂无;

其它方面:可用于京东购物;

5、零钱宝:

产品来源:苏宁易付宝钱包;

年化收益:汇添富现金宝基金七日年化2.488%、广发天天红货币基金七日年化2.599%、鹏华添利宝货币基金2.306%;

购买限制:暂无;

其它方面:暂无;

二、进阶篇:大型互联网公司&电商旗下产品

在经过上面的总结后,其实不难发现目前像“BAT”这些互联网巨头,以及京东、苏宁这类的电商,都已开始涉足互联网理财产品,并且相对于之前提到过比较基础的“宝宝类”理财产品,他们往往还会有年化收益更高的产品,供不满足于“宝宝类”的消费者选择。不过随着年化收益的升高,自然也相应会有一些购买和持有的门槛,下面小编就来举几个“栗子”:

1、蚂蚁聚宝:

蚂蚁聚宝是支付宝母公司蚂蚁金服在去年推出的理财应用,主要是包含有余额宝、招财宝、存金宝和基金四大类理财产品,同时还提供有一些财经类的资讯内容。除了大家已经很熟悉的余额宝外,招财宝可以算作是在余额宝基础上的升级版,可以提供不同年化收益,并覆盖有短期到中长期的理财产品,其中聚宝用户专享的新手30天体验产品,年化收益为6%,在每天10:00会放出1.8万个名额供新用户选购,可以当做是从“宝宝类”产品的过渡。

由于6%的年化收益基本相当于是余额宝收益的2倍有余,因此对于刚刚接触的新用户来说,还是很有吸引力的,同时如果是想长期持有一些具有更高收益理财产品的用户来说,招财宝的定期理财能够做到3.5-4.5%,也可根据自身情况进行选购。

2、百度理财:

而除了实力雄厚的阿里系以外,百度理财也属于是在互联网理财产品中起步较早的,而且年化收益颇高,以至于他们每期开放购买都会引得大家蜂拥而至,很快就以售罄告终,能不能抢到往往需要拼人品,不过由于收益确实相对不错,建议值友可以经常关注一下。

他们的理财产品除了上面提到过的百赚以外,号称“团结就有8%”的百发综合年化收益为7.859%,持有周期为30天,至于其它两款百赚180天和百赚365天,与其的年化收益则为6.7%和7.68%,通常都是以基金理财和万能险作为底层产品。

3、京东小白理财:

京东的小白理财也算是近期在互联网公司和电商旗下的理财产品中,收益表现不错的,并且相比前两者的明显优势是不!限!购!,毕竟安全性再好,收益再高的理财产品,也要能买到才有意义。

如果说之前提到的京东小金库有着余额宝影子的话,那么小白理财则可以说是京东金融旗下的主打产品了,目前共有天天盈、半年盈、九月盈和年年盈四款产品,也主要是以保险做为底层产品,相比之前虽然减掉了半月盈和季度盈,增加了九月盈,并且这几款产品3.95-5.6%的年化收益相比之前也有所下滑,然而考虑到时下互联网金融逐渐开始进入“退烧期”,那么使收益回归合理区间也就属于情理之中的事情了,毕竟收益再高的理财产品,买不到或者风险太高,对于消费者来说也是没有意义的。

目前小白理财天天盈的年化收益为3.95%,相比之前介绍的“宝宝类”理财产品有明显优势,并且虽然官方标称赎回需要1-3个工作日,不过实测通常只需要2-5个小时,已经比较接近实时到帐的水平了。此外如果是希望长线持有一段时间,,在短期内不急需用钱的话,半年盈、九月盈和年年盈的年化收益分别在5.2%、5.4%和5.6%,更加值得选择。

本期专题就先和大家聊到这里,对于互联网理财来说,普遍水比较深,不但很多玩法复杂,并且往往还会有一定的风险,因此大家在进行投资时还需多方权衡后谨慎行事。而在看过本期专题之后,也希望大家能逐渐重视理财,并找到适合自己的理财方式。同时由于小编水平有限,本篇专题也难免有疏漏或是有失偏颇之处,也欢迎各位值友踊跃投稿,将自己关于理财方面的经验和心得与大家进行分享。

kilikala

校验提示文案

waz11

校验提示文案

大丸砸

校验提示文案

无关风月1205

校验提示文案

渂泯天堂

校验提示文案

我爱段誉

校验提示文案

小样张大妈

1、期货其实开始就是为套期保值、对冲风险而设计的,你看航空公司营运的大头就是航油,油价有涨跌,但我的刚需在这里(废话,没油飞机能飞?),所以我要求是锁定油价,让自己的收益尽量相对稳定;

2、百姓的刚需:财迷油盐酱醋茶,过于分散,你说我一年开车2万公里,邮费2万块,我去做石油期货套期保值?期货市场不待见你的~~你说我一年要消耗100公斤钢铁,显然也不待见你,对吧?

3、假设一个公益基金,针对消费者刚需进行套保,那就有点意思了,看懂没?假设1万人,每人年度汽油刚需为1万元,这就是1个亿;如果每人出2000来,就是2000万,投资于石油期货,5倍杠杆全部做多,那么假设油价翻倍,你这年的油价支出就是2万元,多花了1万对不对?但你有5倍杠杆的期货在做多,2000万变1个亿了,实际开销是1.2万---1万还是1万,2000变1万了。如果反向,油价跌了呢?如果油价跌了20%,你的期货就该强平了,但你的油费只花了8000对不?

举一反三,复合型、公益形、集资型期货,就是保值的好办法----别想着一夜暴富的神话!

校验提示文案

且听风铃

校验提示文案

一个馄饨

校验提示文案

hanger110

校验提示文案

ffzw

校验提示文案

喵爷爷

校验提示文案

dukedai

校验提示文案

兰陵笑晓小生

校验提示文案

Fria

校验提示文案

蜡笔小咪

校验提示文案

天宇风

校验提示文案

深度洞察

校验提示文案

龅牙的小仓鼠

校验提示文案

oju285809807

校验提示文案

九河下梢儿

校验提示文案

长孙无极_2023

校验提示文案

值友4825724843

校验提示文案

无法入睡77

校验提示文案

蜡笔小咪

校验提示文案

海蛎煎

校验提示文案

小冰香

校验提示文案

wondercreator

校验提示文案

bigleibigs

零钱,可以放京东小白天天盈,虽然是投连险,但好处是随时可以取,一看收益低了马上取就行了,跟楼主说的一样,工作日到账几个小时,周日存进去也有利息

校验提示文案

brancos

校验提示文案

krisx

校验提示文案

iamm

校验提示文案

佛系撸货

校验提示文案

raf808

校验提示文案

杨丁丁

校验提示文案

dswmail

校验提示文案

Letho

校验提示文案

petor

校验提示文案

chalik

校验提示文案

lordwish

校验提示文案