2

37

小白也能看懂保险公司的套路:家庭保险购买心得(二)

2017-04-11 19:02:03

70点赞

807收藏

123评论

追加修改(2017-04-12 07:26:44):

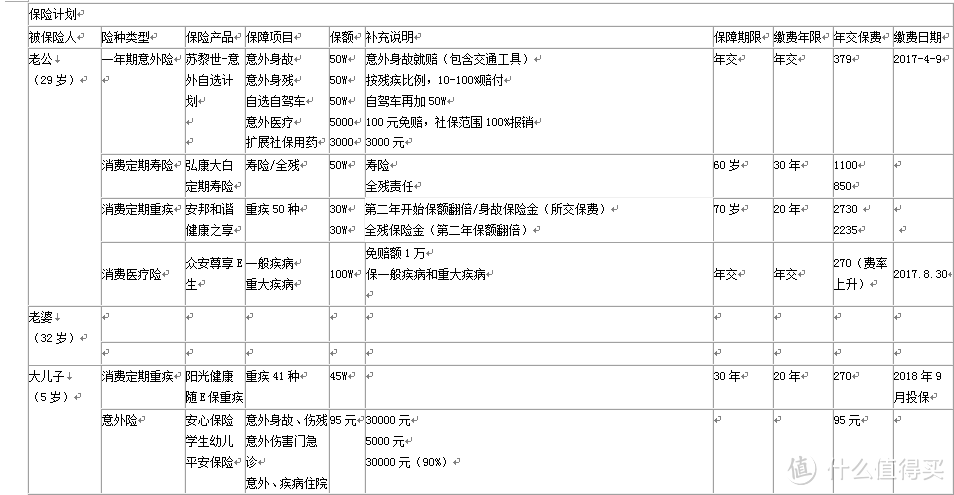

前排提示:问买什么的请直接看第一张表格哈。这是楼主自己家人的配置方案。

表格电脑看比较清楚,手机也就只能放大看了,上传的时候被压缩了。

都是可以通过网上,保险公司的官网或者官微购买的。

前言:

前一篇文章上了推荐,第一次收藏过千打赏过百,真是有点小激动。

写这篇文章的原因有五:

1)对自己这两天学习的再总结,也算暂时对保险这个事情告一段落。

2)鉴于上一篇文章里有蛮多值友的提问,把有一些问题归纳总结一下。

3)上一篇文章还是有点长,让“伸手党”看的有点累。争取这篇再尽量多说结论,少说理由,多点白话,少些条款。有兴趣的同学可以看上一篇。

4)保险行业真的有很多猫腻,我觉得总结起来其实和投资理财原则一样:不懂不买。其实一定程度上说,这是除了房子、车子以外,很大的一笔投资了。

5)上一篇文章发在月初,骗到的金币好少,所以不如我们月中再来一波?

文章大致分以下两部分,1)楼主自己家庭的保险规划2)投保的相关注意事项

一、家庭的保险规划

先郑重声明:无利益相关。保险业的水很深,我就不细说了。

这里说一下几个相关问题:

1、意外险的问题。楼主暂时购买的是这个。优点在于1)可以根据自身情况调整保单里的各个产品,比如楼主平时开车最多,就在自驾车那里加了50W的保额。2)残疾按比例赔付,保额也比较高。有些产品,比如首富家一款虽然保费300一年,但是身故保额100W,全残才最多陪到10W。意外其实伤残率很高(这个楼主没有准确数据只是某篇文章里看的)。

但是4月底据说悟空保(一家互联网保险)要推出一款终身意外险,现在市面上的意外险好像都是短期险,这个产品到时可以看看是什么花头。或者到时我也可以再写一篇。

根据你的需要自己填入数字就行。

2、重疾险的问题。楼主这里选的是安邦的和谐健康,也是有以下几点。

1)现在市面上最便宜的应该是弘康人寿的健康人生重大疾病保险C款,但是这款有两个要求,第一要有公司邮箱(楼主单位邮箱不接受外网邮件...)第二只限北京、上海、江苏、湖南四个地区。所以符合这两个条件的可以选这个。如果地区在但没有邮箱的可以选择A款,A款还可以附加轻症。保费大概弘康比安邦便宜10%左右。

2)是否附加轻症的问题。轻症的保额通常是重疾的20%,保费一般要加10%。什么叫轻症呢?举一个最常见的例子,就是如果家中父母急性心梗,做了支架手术,那么支架手术是不赔的,因为按照标准定义要开胸手术才赔,但这年头谁还开胸啊!!支架(如果用进口支架的话)通常是一个1.5W到2W,放3个就5W起了,这时候你会发现,轻症重疾是赔的!

这个问题答案就仁者见仁了。知乎大神也各有各的讨论,楼主的意见是在保费增加不大的情况下还是倾向于保的。

3)重疾险到底应该保多久?

根据自己的年龄,选择5-20年期的保险期限,建议最长保到60岁,如果保到70岁,保费增加的可不是小数目。因为一方面现在保险产品更新换代很快,今天性价比最好的产品,三五年后你可能嗤之以鼻;另一方面,随着时间的推移,投保人和被保险人的收入、负债、资产状况等等也发生变化,社会环境,国家相关政策制度也会变迁,保险需要根据具体情况动态调整,一份保险保终身并不科学。看到这里,有人会问,“哪60岁以后怎么办呢?”我告诉你最划算的方法是自己储蓄并投资理财,一方面可以自己自由支付这笔金钱,另一方面收益率轻松跑赢保险公司(预定利率才3.5%)。又有人会说,“年纪越轻保费越便宜啊,四十多岁才换保险保费多贵啊??” 请不要相信保险公司的这类营销口号,年纪小为什么保费便宜,那是因为年纪小的人出险的概率小,也就是说你多年白白上缴保费的概率就高,保险公司最喜欢这种交了保费又不用出险的,你说这样划算吗?““年纪越轻保费越便宜”这句话不能反应事实的全部,因为忽略了时间维度、机会成本等问题。摘自知乎KING的回答。

虽然很希望可以一份保险保终身(懒人党的心愿),但这真的不是一个性价比高的选择。

举个简单的例子,保终身和保到60岁,保额一样30W,交费20年,A保单每年保费5000元,B保单每年2000元,差额就在3000元。每年拿这3000元去做年化收益5%的理财投资,答案是不言而喻的。有兴趣的值友可以自行计算。https://www.fulijisuanqi.com/。这是复利计算器的网页版。

当然,从另一方面来讲,70岁-80岁以后患上重疾的概率是大幅度增加的,根据哪里看来的数据好像说概率是70-80倍。所以在保费差距不大的情况下保到终身也未尝不可。比如安邦的和谐健康保额 30W保到70岁,交费20年,年交2700,总保费是54000元,而悟空保的至尊宝保额30W保终身,交费20年,年交3522元,总保费是70400元,差距在1W6左右。而事实上因为保费是年交的,不是一次性交的,所以这个差距的数额还要算上折现的价值,是更小的。

所以这个答案大家自己根据自身情况选择吧。

4)给小孩子保太久真的没有太多意义。

3、寿险的问题。

1)产品推荐,人保的精心寿选是根据你的身体健康的情况程度来调整你的保费,所以保费的费率是最低的。但是要体检,比较麻烦。而且其实比弘康大白大概只便宜一年50块左右。所以有体检城市的可以自行选择。

2)寿险还一个问题是是否包含全残责任。就是说A全残了,但又没身故(这种情况真是惨),保险公司是否赔付。

综上,选哪款产品我觉得大家还是根据自身的情况仔细计算一下。记住原则,不懂不买。

二、投保的相关事项。

根据楼主的学习心得,中国的保险公司在保监会的监督下应该是十分靠谱的,甚至是弱势群体,但为什么大家还经常听说保险公司拒保呢。很大程度的原因是因为投保时保险公司的经济人放松了对你核保的要求,当最后理赔的时候又说你当时投保的时候其实是不符合要求的,你又签字了那一行,“大致意识是以上条款我都认真看过我都懂了以后出事是我自己的罪”...

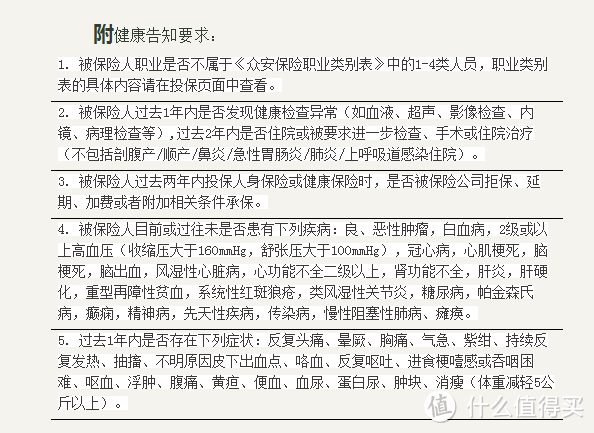

1)这里也不讲复杂的了,看清楚投保责任以后只记住四个字“如实告知”。打个比方,现在很火的尊享一生,里面投保告知的第二条:过去1年内没有发现健康检查异常,过去两年内没有住院或者被要求进一步检查。楼主在去年单位的体检里,没有一个体检项目异常,只有尿酸规定的范围好像是50-430,我是437.。我就决定在体检过去一年后再投保,免得到时扯皮。网上核保因为没有人工核保,所以投保要求是很严格的。

2)基本上所有储蓄性质的保险产品保费的利率都十分高,都不推荐购买。(什么叫产品利率呢,简单说就是同样10000的保额,A公司再你40岁一年收你500块,B公司只收你200块)可以看看我上篇里平安的利率就懂了。所以已经投保了的怎么办呢。我自己平安的一份万能险已经交了5年了,本来里面寿险保额是12W,重疾是10W。我就把寿险的保额调到3W,重疾调到了1000。或者干脆取消吧,就当花钱买教训。

3)缴费年限,越长越好,这个基本上也不用解释了吧。

结尾:

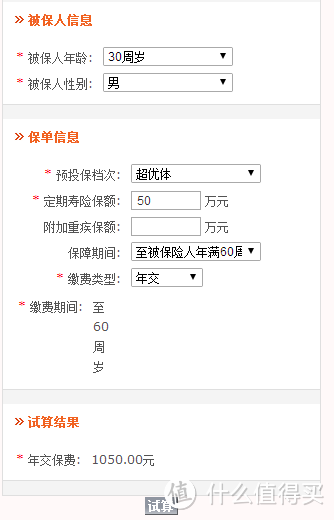

这只是楼主自己的学习心得,题目有点标题党了,请自行思考该购买哪种哈。有疑问大家可以互相探讨,互相学习。每个保险购买的网页都有类似这种的保费计算的,最好还是自己计算对比一下。(这只是凑第五张图...)

maggiemay

校验提示文案

czhufu

校验提示文案

湘江北上

校验提示文案

虛無

校验提示文案

虛無

校验提示文案

vitostory

校验提示文案

热心市民王大叔

校验提示文案

虛無

校验提示文案

值友3963274270

校验提示文案

Sir_Allen

校验提示文案

夜不语

校验提示文案

值友8490782949

校验提示文案

值友9014130206

校验提示文案

lstar620

校验提示文案

cm161212

校验提示文案

火柴男

校验提示文案

wuliqun

校验提示文案

值友9099820282

校验提示文案

guests

校验提示文案

小马奔奔

校验提示文案

饭放拿饭

校验提示文案

饭放拿饭

校验提示文案

itachi777

校验提示文案

赖赖

校验提示文案

zmhc

校验提示文案

小鹿麻麻0915

校验提示文案

值友4825724843

校验提示文案

绍兴吴彦祖

校验提示文案

maggiemay

校验提示文案

莓人知道

校验提示文案

威海的麻辣猴

校验提示文案

小圣

校验提示文案

Quitingheart

校验提示文案

水果味咖啡

校验提示文案

mask0930

校验提示文案

CYMing0

校验提示文案

小马奔奔

校验提示文案

guests

校验提示文案

值友9099820282

校验提示文案

wuliqun

校验提示文案