311

126

「保险有梗」 篇四:「猝死」责任意外险全攻略

2018-02-23 13:29:55

23点赞

68收藏

7评论

如果你对意外险没一个全面的了解,请看

现代人的生活压力大,新闻常看到因熬夜、加班发生猝死的报道,大部分人会觉得自己也会有猝死的可能,于是挑选保险的时候就把猝死责任考虑进去了。但有个问题,你是否真的买对了「猝死责任」的意外险了?

现在有些人发现了保险的好处了,会动起歪脑筋「骗保」,而且意外险这种低价格,高杆杠的比较容易操作,保险公司会在合同条款里做限制,来防范骗保这一道德行为的发生。所以如何选择就尤为重要了。 熬夜工作

熬夜工作

先说两个故事吧。

1、

一个同学,上学时,班级组织聚餐的时候喜欢喝酒,总是冲在最前面,但是喝到一定程度,他会出现胸闷,人一动不动的会瘫在地上,把在场的同学都吓坏了,连忙要去扶,他颤颤地说不必,休息一阵就好。第二次班级聚餐时,他又这样,双腿跪地,屁股撅着,这一状态一直持续了好久。后来,从和他住同宿舍的同学那了解到,他爸也有这种情况,自己在喝酒喝到某种程度时就会这样,有种假死状态。

在酒桌上,遇到喝酒达到某种状态,直接猝死过去的应该很有感触,而且劝酒的人还需要承担相关责任,对于对方的家庭来说,也是一种不幸。那同学,应该没达到某种临界状态,不然猝死的事儿肯定会发生在他身上,也许事先的一些胸闷、不适的状态提前进行了预警。

2、

「奇葩说」第四季中,我记得张泉灵谈到过一个例子,一个朋友,全家男性,成年以后会发生心脏猝死,父亲、叔叔这样,他也会这样,即使41岁之后这样的概率很大,他也有他自己所选择的生活,追求的事物。当然张泉灵谈的不是心脏猝死这件事。

因为「猝死」至今没有一个明确的说法,和统一的共识,有的只是发生猝死之后,不同人群,不同状态的总结。我更倾向于这和人的基因状态有关,只能随科技的进步来完全揭示了,就像人的抗压能力一样。

什么是「猝死」?

百科上比较科学的是世界卫生组织(WHO)的猝死定义:「平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死」。

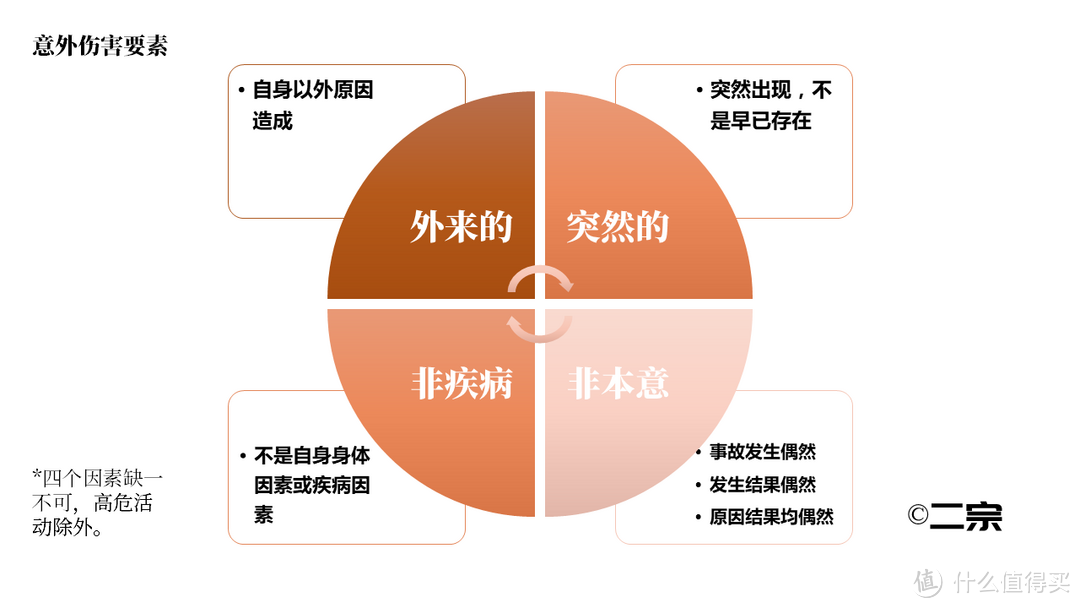

换句话说,猝死(Sudden death,SD)是人类的最严重的疾病。你们如果看过我最初写的关于意外险这节就会知道,意外险的四要素,「非疾病的」,猝死是一种疾病,对于普通的意外险是不保障的,只有相关猝死责任的意外险才能保障,或者购买没有猝死免责条款的寿险。但对于高杆杠的意外险,带有猝死责任是一个不错的选择。

意外险的要素

猝死的内涵可以浓缩成6个字,即患者是“因病突然死亡”。这6个字准确精炼地概括了猝死内涵的三要素:

要素一:患者已经死亡。故患者没有死的,一律不能认定为猝死。猝死是终结性诊断,是盖棺定论。因此猝死是只能预防,不能治疗的疾病,任何能够治疗甚至治愈或复苏成功的情况都不能称为猝死。

要素二:患者属于自然死亡,即因自身疾病而死亡,死亡起因于患者身体内部因素。而不是死于患者身体的外部因素,不是死于溺水、触电、自缢、中毒、低温、高温、暴力、失血、外伤、麻醉、手术等非自然原因。

要素三:猝死是突然发生的,其发生时间是不可预料的,也就是说患者并没有出现即将死亡的征兆,故没有人认为该患者将要死亡,但死亡偏偏发生了。因此,凡能预料的死亡都不属于猝死。临床最常见的就是终末期疾病的患者,如癌症晚期、各种疾病的晚期等,患者的生命逐渐走向尽头,临床上的相关表现有目共睹,一旦患者离去,此种死亡就不是猝死。

生活中,我们常见的是心源性猝死,这类疾病突发性、紧急性、严重性、恶性程度都是难以想象的,可以说有的就毫无征兆,即使有征兆了,有的人也不一定在意,通常回过神来,往往人已经走了。

有的人可能因为外力的刺激,语言的刺激、跑步、足球、马拉松、生气、喝酒、吸毒、过劳死、情绪波动发生猝死,这里面心源性猝死占了大多数。

诸葛亮

虽然只在电视剧里看到过骂死人,理论上现实中也是可行的。但需要很多因素叠加起来。

看了上面的,你应该有了一些看法和思考。是不是猝死的意外险必备呢,还是根据自己的需求来呢,我能帮助你们的就是,如果你们需要带有猝死责任的意外险该选哪些,哪些范围大。不然即使买了,也可能买错了,用不到。

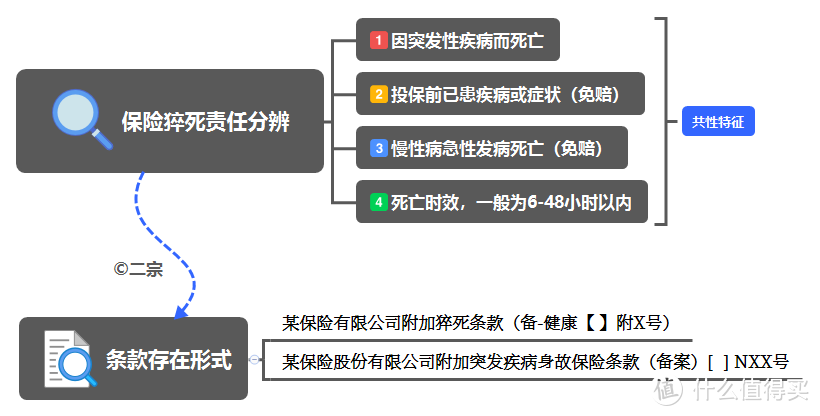

保险猝死责任分辨

市面上关于猝死责任的意外险,大都以两种条款的形式存在,注意点及特征。条款的内容,大致为四种可分为两类。眼尖的人一下子就能看出,这些条款存在的异同,一个就是时间,另一个就是鉴定猝死的机构和方式。

猝死责任

实际上,这四种对猝死条款的鉴定,其实都可以。那是不是不用选择了呢?不然我也不会写这篇文章咯!关于猝死的状态和形式我们都是从后往前推的,换句话说,根本就不可能知道会以怎样的方式猝死?如果是那种毫无征兆的,手起刀落的。四种条款内容的猝死方式都可以,简单明了。

生活中,不可能像那样的。每个人可能面临的猝死方式不一样,死亡时间也不一样,那就在购买猝死责任的意外险时,如何选购就相当重要。

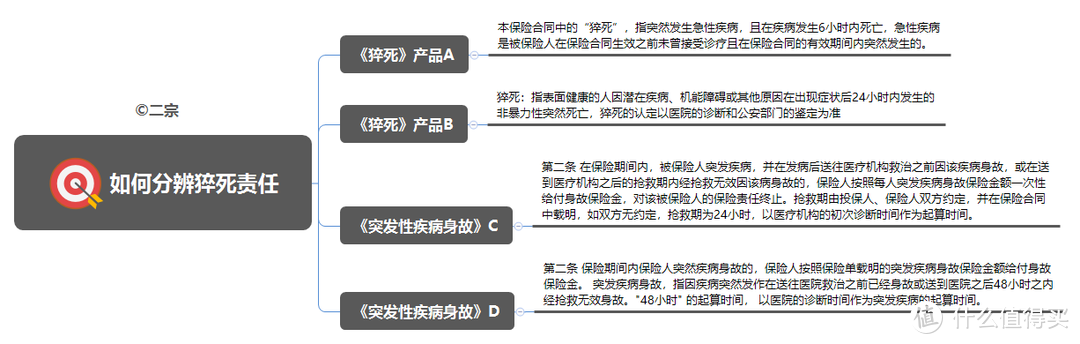

首先我们来分辨一下这些条款的大致意思:

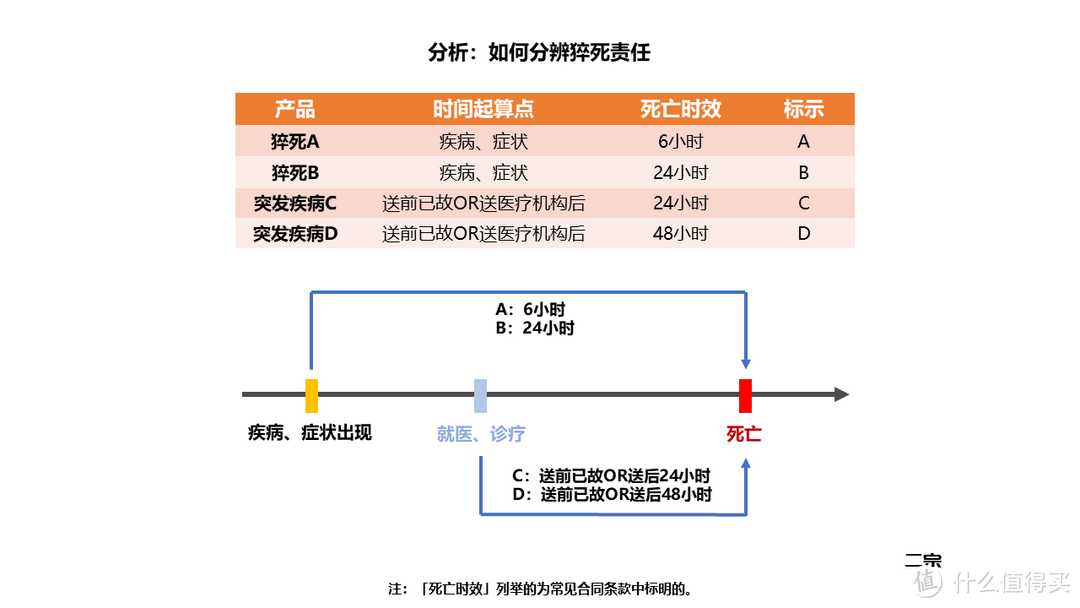

分析猝死责任条款

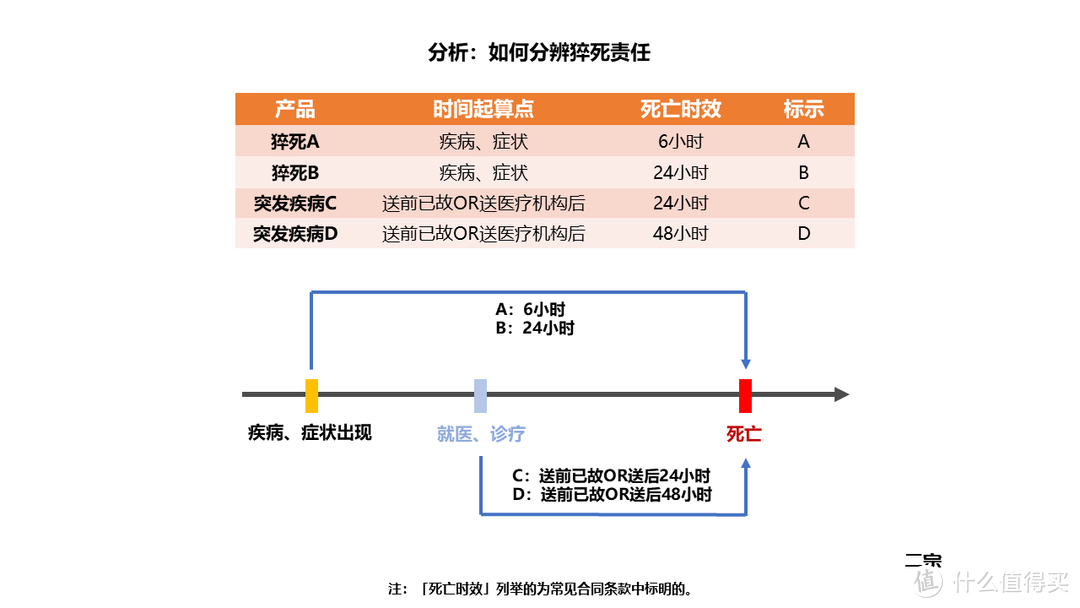

通过总结我们发现,关于猝死责任的条款,关键点在猝死时间起算点和死亡时效,对于那些突然性的,直接身故的就没有说什么的必要,但大部分情况不一样,聪明的你一看就明白了,能选时间长的就选时间长的,认定方式简单的就选简单的,我们看猝死B,在条款中规定的相对简单,由医院或相关部门出具的鉴定就行,不过它的总时间是24小时。但其余有选择时间更长,更宽松的条款内容,怎么不选呢?至于猝死A死亡时效太短了,条款约束,有点严苛。

猝死责任条款举例

有人或许会说,这里面有的操作怎么不说,万一送的过程还有限制呢。所以为什么合同条款的内容就很重要了,抓条款的主要逻辑和内容,时间起算点和死亡时效这两个点就可以,至于你说万一保险公司耍赖怎么办?这不会的,只要你对,还耍赖不成,别怕,还有「保险法」呢!可是对于产品A、产品B症状出现的时间点你在上报的时候可能会有留情,但是如果病人到了医院,医院又进行了超过6小时的抢救,这是有记录的,如果合同内容是这样,不理陪也是正常啊。宽松点的条款,不是还有很大的余地嘛,也许人抢救过来了,难道这不是最皆大欢喜的事情。生命毕竟比一份保险重要!

对于1年期的意外险,因赔付原因,保险公司赚不到钱,可能会下架,不过没关系,新的意外险产品又会出来,这要你不断去寻找。

drtian

校验提示文案

coolscorpion

校验提示文案

啥也不买才怪

校验提示文案

mirari

校验提示文案

春天的雪人

校验提示文案

春天的雪人

校验提示文案

mirari

校验提示文案

啥也不买才怪

校验提示文案

coolscorpion

校验提示文案

drtian

校验提示文案