312

127

保险公司的开门红产品适合买吗?

2017-12-20 19:20:00

6点赞

43收藏

16评论

按照之前的计划,大白是打算在这周更新评测可额外返保费的终身返还型重疾险产品,不过年末很多朋友问到保险公司的开门红产品是否值得买?而且很多朋友反馈的时候说到,产品到快要截止了,希望我们尽快进行评测一下。每年开门红产品基本一换,但是本质其实未变,都是理财类保险。虽然134号文出来后不允许年金附加万能,但是今年改换成的“年金+万能”双主险的方式,本质是换汤不换药的。

今天我们就一起来看一看这些开门红产品,主要内容如下:

开门红产品是什么类型的产品

适合什么人群买

重新回顾一个概念:IRR

热门的开门红产品比较

一、开门红是什么类型的产品?

每年开门红产品本质上来说都是理财类保险,今年年末主要的形态为年金保险与万能保险双主险的方式进行运行的,当然也可以不买万能险,只按年金进行返还,但实际销售上面,基本上是两者搭配销售的。实际上,保监会运营的公众号保险微课堂上也明确提到:“从本质上讲,年金保险并不是真正意义上的保险,而是人们通过寿险公司进行的一项投资”。这项投资资金锁定时间长,属长期、稳健、低息的投资,绝不是可随时取出本金的储蓄。

今年的开门红大部分产品都选择的分红型的年金保险搭配万能型产品双主险购买,也就是按条款返还的年金和分红,自动进入万能型账户复利升值。每款产品到底是如何返还年金的,就需要看条款了,具体的产品分析我们会第4点分析,但是有两个共性的点先说明一下:

1、分红是不固定的,我们看到的是3档分红的示例;

2、万能型账户高于保底利率的利率也是不保证的,每个月保险公司会在对应的官网公布对应的利率。

二、适合什么人群买?

事情多有两面,尽管很多购买开门红产品的用户在这个阶段并不太适合购买该产品,这类产品事实上是在大部分家庭某一阶段财务规划中不可或缺的一部分。

要了解它到底适合什么人群,我们先来回顾下前面提到的几个关键词:长期、稳健、低息的投资。

长期:也就是资金锁定期长,这就要求购买这类保险的人是属于经济宽裕且较为稳定、短期内没有大的开支(主要就是你投入的保费暂时没有使用的需求);

稳健、低收益的投资:家庭的投资配置需要稳健型的投资作为配置;

本质不是保险:在购买年金保险前需记得先配置好对应意外、疾病、寿险等保障;

所以这类产品,是经济比较宽裕的家庭作为长期稳健型投资的一部分,举2个适合配置的案例:

1)经济宽裕且稳定的情况,作为自己及配偶养老金的配置;题外话,最近大白服务过多个打算终身单身的用户,这类用户对这类产品的需求就更强烈一些,因为婚姻如果仅从经济角度来看的,是一种很良好的风险均摊的方式,组成一个家族也是。

2)经济宽裕且稳定的情况下,为孩子提前配置一份稳健型的资产;

不管什么情况下,年金保险的优先级一定要排在保障型之后,也就是说,要先确保家庭成员的意外、医疗、身故(小朋友无需考虑)、重疾等风险保障是否已配置。

三、重新回顾一个概念:IRR

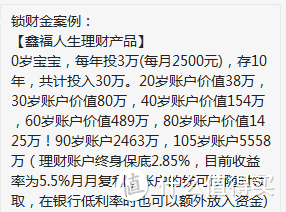

应该是开门红产品常见的朋友圈宣传语,上面仅为举例,上面我们总结一下就是:30万—38万—80万—154万—489万—1425万—2463万,是不是非常有诱惑力,先抛开使用的分红以及利率两个使用的可能为较高的情况下,其中最重要的一个点其实是时间是金钱最好的朋友,复利是一个奇迹。有个快速算法,假设年利率为5%的话,初始资金为A的,则70/5,约14年,资金会变为2A,又过14年,资金会变为4A,再过14年,资金变8A,有没有发现和本金相比,其实资金后期是呈指数增长的。

那么,如何准确的评估一款理财类保险的真正收益率,而不是凭着对数字的直观感觉呢。核心的指标是之前我们介绍的IRR:投资的时候,如果我们计算年IRR,则是复利的情况下对应的年收益率情况,更多内容大家可以查看:IRR:计算实际收益率及利率的神器。

四、热门的开门红产品比较

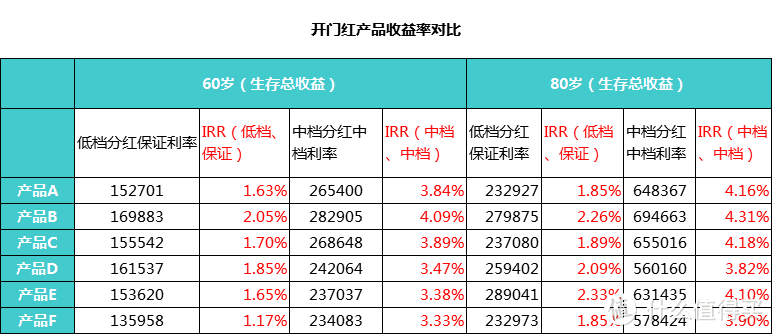

现在的主流产品都将年金险的返还自动进入到万能账号,不管返还的规则多少的复杂,其实对于我们消费者而言,评估起来还是非常简单的。只需要看这款产品在不同分红、不同利率情况下、不同年龄下的生存总利益及对应的IRR。生存总利益代表的是你此时退保所能拿到的利益,保单年限越久,生存总利益和身故总利益是非常接近的,因大概率事件我们是生存至平均年龄,所以看80岁这个点就可以了,下面我们就来一一看一下各个保险公司的开门红产品吧。

涉及产品如下:

产品A:同时购买产品G,保证利率为1.75%

产品B:同时购买产品H,保证利率为2.5%

产品C: 同时购买产品I,保证利率为2%

产品D: 同时购买产品J,保证利率为2.5%

产品E:附加产品K,保证利率为2.5%

产品F:附加产品L,保证利率2.5%

被保人案例:

30岁 男 10100 10年交 比较的是低档分红保证利率、中档分红中档利率的情况,因为高档利率可能性还是比较低。

为什么是10100示例,因为现在是双主险,所以另外一个万能险肯定要有最低缴费,但是因万能险缴费年限不同,有细微差异,但对结果没什么影响。

从上图可以看出,同等缴费的情况下,

1、各家保险公司开门红产品收益率,本来收益率高的话,肯定优势大,但是基于分红以及万能险利率都是不确定的,上述的图只是预期值,所以选择哪家差异不大。

2、基于现有经济处于L型,长期来看,大白会建议期望值放在中档和低档之间合适一些,至于哪家分红会更好,大白就不太清楚了。

3、不管是哪家保险公司,我们都可以看出来,随着时间的增长,IRR是增长的,原因是前期对应的年金型产品需要扣除销售费用、运营费用等之后才进行升值,这也是为什么这类产品需要长期持有。

4、不同分红、利率的情况下随着时间的拉长,最终带来账户价值差异极大。

5、从算出来的IRR也验证了之前该类产品是长期、低息的投资,至于稳健这块,则核心是因为保险的监管以及保证利率的存在。

七、大白说 适合的情况下才需要比较

从上面的分析来看,我们可以看出购买开门红产品的重中之重是家庭现在是否适合购买此类年金型产品,重复一次,经济比较宽裕的家庭作为长期稳健型投资的一部分,有一定强制储蓄的作用,配置优先级低于保障型保险。

如果需要对比的产品的话,可以整理对应的现金流,计算对应的IRR,而不要简单去看对应的数字。

孖宝特供

校验提示文案

烘茄酱

校验提示文案

雷版小蜜蜂

校验提示文案

土豆兔爸爸

校验提示文案

21号肥鱼

校验提示文案

萧sir

校验提示文案

白菜买

校验提示文案

值友5584992485

校验提示文案

值友5584992485

校验提示文案

白菜买

校验提示文案

萧sir

校验提示文案

21号肥鱼

校验提示文案

土豆兔爸爸

校验提示文案

雷版小蜜蜂

校验提示文案

烘茄酱

校验提示文案

孖宝特供

校验提示文案