312

127

揭秘百万医疗险的免赔额

2018-01-17 08:15:20

7点赞

80收藏

7评论

相信各位在逐渐了解保险的过程中,对百万医疗一定也不陌生。但是,每接触一类新的险种,它的条款规则就像天书一样难啃。在下也是啃了很久的天书,想用人人都能理解的方式解释一下百万医疗险中的——免赔额。

还是先简单介绍下百万医疗险究竟是什么:

百万医疗属于商业医疗险的一个小分支,与大病医疗险、门诊医疗险类似,都是医疗险。市面上也称“百万住院医疗”,因为这个医疗险通常保费几百块,保额高达几百万,所以是近两年非常火的一款产品。

经常有人会分不清医疗险和重疾险,一句话解释,医疗险是报销型的;重疾险是一次性赔付的。二者相辅相成。

比如A同学重疾险(30万保额)和医疗险都买了,有一天得了重疾,那么A同学可以直接拿到保险公司的30万重疾险赔偿(这钱随便你怎么花),同时住院看病等各种医疗费用可以通过医疗险来报销。

大概知道百万医疗是个如此亲民的产品后,大家可以选择以下自己不理解的部分详细阅读。

(先附上后文的大纲↓↓↓)

1. 关于免赔额,你知道多少?

2. 免赔额怎么算?

3. 如何轻松负担免赔额的费用?

1. 免赔额,你知多少?

我发现,很多人一看到一两万的免赔额,就对百万医疗险望而却步。“这么高的免赔额,那我不是基本都拿不到赔款?”

首先,我们来看看免赔额是什么意思。免赔额,指的是保险公司不承担赔付责任的一个额度。说白了就是在保险保障时间内,你总共花的钱低于这个额度,保险公司就不用赔钱给你。

那宝宝我不开心了,买了个保险,我还得自己垫付这么多钱,才能开始报销拿钱。

其实我们换个角度看问题,就能发现免赔额大藏玄机。

保险公司设置免赔额,也是人家公司规避风险的一种方式,因为免赔额能消除许多小额索赔,这样可以降低保险公司的经营成本,同时也直接降低了各位要缴纳的保费。市面上也有部分零免赔额的百万医疗险,但是保费一般是有免赔额产品的几倍。

另外,百万医疗险既然是住院险,大家都知道现在一般小病是住不了院的。只有一些大病重病才需要住院,而且一住院那花费的钱都不少。

据国家卫生计生委统计信息中心发布的《2017年1-10月份全国二级以上公立医院病人费用情况》一文,全国三级公立医院人均住院费用为13106.3元;二级公立医院人均住院费用为5848.3元,相比去年数据均有上涨。

由此可见,当宝宝们真的不幸住院,一两万的免赔额是件微不足道的小事,之后可以赔付的金额(也就是保单保额与保障范围)才是大事。

2. 免赔额怎么算?

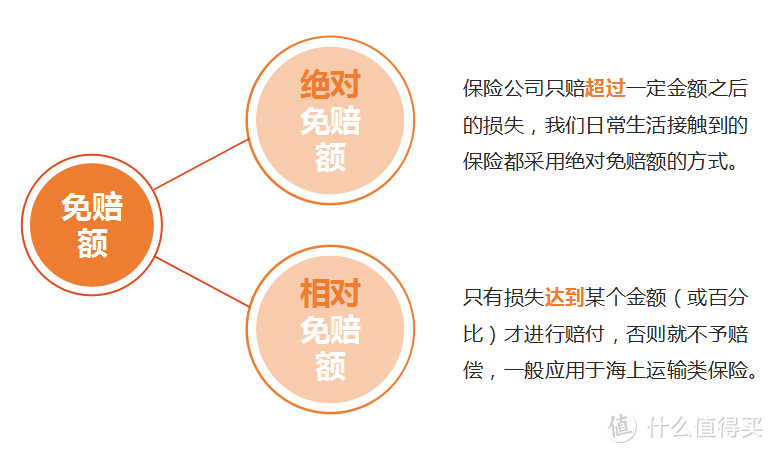

上面讲了百万医疗免赔额的前世今生,但究竟什么才能计入这一两万的免赔额?我们先来大致了解下免赔额的分类。常见的分为两类,绝对免赔额和相对免赔额。(请看下图)

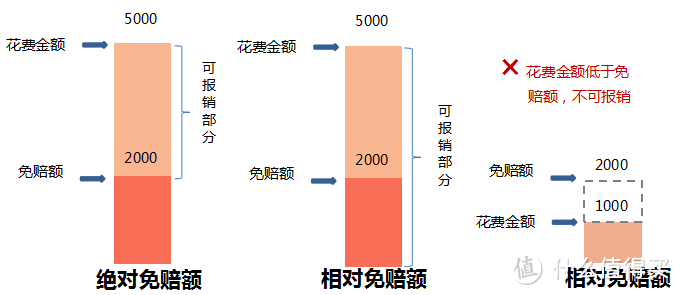

举个栗子,同样是2000元的免赔额。

假如A花了5000元拿去报销,那么在绝对免赔额的情况下,A能赔偿的部分是扣除免赔额的部分,也就是5000-2000=3000元;

那么在相对免赔额的情况下,因为2000元已经超过免赔额,所以能赔偿的部分就是5000元。

是不是有种突然开窍的感觉?不对呀。这样我还是不知道什么费用是可以用来计入免赔额里面。

别急别急,至少目前“超过一两万免赔额的部分保险公司会进行赔付”这句话大家应该都理解了。那接下来咱们再来看看什么费用可以计入免赔额里面。

在保单的有效期内,只要不是社保给你报销了或者公费医疗给你出的钱,又符合你买的保险所保障的内容,都是可以计入免赔额的。

这句话需要注意两个点:

一是你自己掏腰包的金额(包括自己掏钱后又由其他商业保险赔付的部分)才计入免赔额;二是报销项目要这款保险保障的范围才能计入免赔额。比如保住院的险种,那么只有住院自费的部分才能计入免赔额。

此处当然应有一个栗子。

比如某百万医疗险,五年内两万的免赔额,癌症不设免赔。

A先生,一直没有住院经历,不幸在买了保险不久后确诊为白血病(属于恶性肿瘤的一种),第一年花费40万,医保报销10万,那么保险公司报销剩余的30万。

p.s. 恶性肿瘤所需的特殊门诊(特殊门诊指的是符合规定的大病、慢性病,在门诊也可以接受治疗,但是可以按照住院治疗报销)、恶性肿瘤的门诊手术费、还有恶性肿瘤住院前后的门诊费、住院费等等总共最高可以报销400万。

B先生,买了有社保版本的某产品,第一年看病住院共花了2万,其中医保报销了6千,所以自己花了20000-6000=14000元;第二年住院又花了2万,医保报销了6千,不过没有续期住院险,那么此刻他能通过该产品报销多少呢?

p.s.假设B先生还是购买社保版本,但是没有使用社保报销,还是上述条件,那么在抵扣免赔额后还花了20000元,此时保险公司按60%的比例赔付,也就是赔20000*60%=12000元。

3. 如何轻松负担免赔额?

有一个巧妙抵扣免赔额的方式:购买住院医疗险。短期的住院医疗险一般不设免赔额,同样的,产品的保额也会比较低。所以用来抵扣长险的免赔额,同时又保障了自己在最初住院上的费用。

总而言之,免赔额就是让我们作为投保人自己先承担小额风险,从而让保费可以更加划算。

达达5216

校验提示文案

值友6821085206

校验提示文案

hello9908

校验提示文案

laotou_123

校验提示文案

万德福zzh

校验提示文案

恩格斯来了

校验提示文案

恩格斯来了

校验提示文案

万德福zzh

校验提示文案

laotou_123

校验提示文案

hello9908

校验提示文案

值友6821085206

校验提示文案

达达5216

校验提示文案