311

126

2017年度理赔报告,哪个年龄段才是疾病高发段?

2018-02-04 16:48:37

208点赞

1427收藏

155评论

2017年过去了,大大小小的保险公司陆陆续续公布了自家2017年的年度理赔报告。理赔可谓是保险中用户最关心的一个环节,抽丝剥茧,我们可以从各家理赔报告有限的数据中得出一些非常有参考意义的信息,比如:

大小保险公司之间的理赔速度并无太大差异

重疾获赔均值与重疾治疗费用之间差距明显

接下来我们就来一一解读理赔报告。

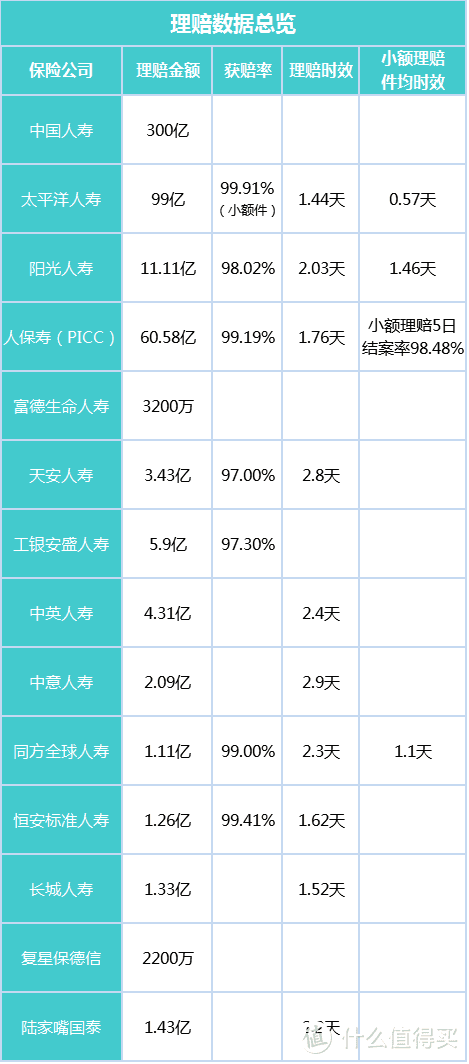

1、获赔率高、理赔时效快

1.1获赔率高

一个可能大家都有所耳闻的段子“保险只有两样不赔,这也不赔,那也不赔”。但是看看这个表格里的两列数据,理赔金额和获赔率。相信对于保险公司到底赔不赔,大家也就心里有数。

至于为什么我们会先入为主的形成保险公司这也不赔那也不赔的印象,“好事不出门坏事传千里”这句谚语也许不能解释全部的原因,但也绝对是其中最重要的一个原因,负面事件的影响总是出奇的大。

1.2理赔多数都在3天内完成

不管是大公司还是小公司,我们可以看到,平均理赔时效没有超过3天的。而比理赔时效均少于3天更加有意义的一个信息是,几乎每家保险公司的理赔时效都比上一年有很明显的提升。重要的不是取得的成绩,而是一直在保持进步。

当然,这里的理赔时效也只是一个平均数,反映不出那些理赔时间很长的案件有多少,也反映不出理赔时间很短的案件有多少,但正如我上段所提,重要的是他们一直在保持进步,也必须不断进步,提升理赔服务的效率和质量,才能赢得用户的心。

2、重疾理赔额远远无法覆盖治疗费用

不管是哪一家保险公司,用户的重疾获赔均值都远远低于重疾的平均治疗所需费用。而这里的20万还只是一个保守的数据,重疾影响的不只是当下的生活,可能在绵长的未来里为家庭生活蒙上浓重阴影,更别提罹患重疾所造成的收入损失。

我们对于重疾的影响似乎还是有些认知不足,不管是因为经济原因还是确实认知不足,造成投保额度严重短缺,这都是一个需要引起重视的问题,某种程度上,重疾所能造成的影响甚至比死亡更严重。

唯一公布了各个理赔额度占比情况的某人寿公司的理赔数据如下:

来源:该公司公布的2017年度理赔报告

数据构成相对来说还是比较健康的,10-20万额度的占据了多数。但并不能改变多数保险公司的重疾理赔均值低于10万的事实,而这些保险公司的重疾保险投保额度可能就不遵循正态分布了,更可能是倒金字塔式分布。

3、重疾出险有年轻化的态势

中年危机,泛指这个人生阶段可能经历的事业、健康、家庭婚姻等各种关卡和危机。

保险公司公布的理赔报告恰好验证了中年人在健康状况方面的危机。与常识中,老年人更容易遭遇健康问题有所不同,中年人更符合疾病重灾地这个形容,当然也可能与老年人更难买到健康保险有关。

一个更加悲伤的信息是重疾出险有年轻化的态势,比如某人寿公司公布的重大理赔客户年龄分布:

来源:该公司公布的2017年度理赔报告

30-39周岁的出险率竟比50-59周岁的人群更高。考虑到人们在健康险上一贯所表现出的拖延习惯,总是等到患病才想起来买保险(然而常常已经过不了健康告知),健康保险趁早买的忠告强调再多遍也不为过。

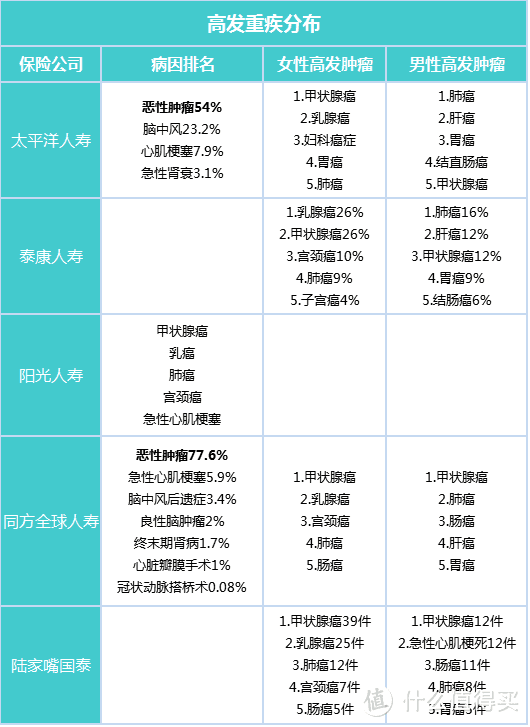

4、高发重疾悉数囊括在25种重疾中

太平洋人寿,重疾理赔病因中,恶性肿瘤占了54%;同方全球人寿,重疾理赔病因中,恶性肿瘤占了77.6%。除此之外,多家保险公司的理赔报告中也都给出,重疾理赔中恶性肿瘤为首位出险原因的结论。恶性肿瘤无疑是威胁人类健康的头号杀手。

此外,男女性的高发肿瘤略有不同,结合几家数据会得出如下信息。

女性的高发肿瘤:甲状腺癌、乳腺癌、宫颈癌、肺癌、肠癌。

男性的高发肿瘤:甲状腺癌、肺癌、肝癌、胃癌、肠癌。

另外,相信细心的朋友会发现,这些出险概率高的病种都囊括在保监会与中国医师协会共同制定的25种重大疾病中,所有的重疾险都会涵盖这25种病种,所以挑选重疾险时并不需要过分关注病种的多寡。

5、自助理赔越来越多

工银安盛公布的理赔报告中,通过微信或是自家APP平台自助理赔的用户达到了10.8万人次,占全部理赔案件的比例达到30.86%。

在今天,应该没有哪一家保险公司不开通线上理赔的了,随着科技的进步,大大小小的案件都要亲自跑腿办理的时代已经一去不复返。虽然对于重大案件,理赔肯定还是很麻烦,但坦白说,困扰大多数人的也都是中小案件。

过去,我们转账需要亲自跑去银行,现在我们窝在沙发里捧着手机就能完成;过去,一个理赔额度很小的案件,你可能需要各种资料来来回回往保险公司跑,很多人会因此直接放弃理赔,而现在,很多案件通过手机就能理赔。

6、大白说

保险是那种,当你用不到的时候会觉得钱就当白花了,然而当你用到的时候,就会悔不当初,为啥我那会儿不多买点?为啥额度不买的再高一点的东西。

看完重疾获赔均值与治疗费用之间的对比数据,相信大家会有感受,因为通货膨胀或是经济上的原因,我们当初购买的重疾保额在未来可能是远远不够的,所以重疾是需要我们时时审视的东西:我买的额度是不是充足?要适时的去补充保额。

此外买保险要趁早,在理赔客户年龄分布数据表里体现的淋漓尽致。不只是因为早买便宜,更加因为可能一不留神就买不了了。

一切的危机都严重不过健康危机,坚持锻炼、按时体检就是对生命负责。

牛皮酱Monyo

校验提示文案

值友1539022278

校验提示文案

UhaZ

校验提示文案

卷卷不想卷

校验提示文案

Sirius_9527

校验提示文案

值友9379276091

校验提示文案

yuyukaren

校验提示文案

隐居出租屋

校验提示文案

CCB_

校验提示文案

yj124

校验提示文案

树有风

校验提示文案

鱼儿河中游

校验提示文案

devil小新

校验提示文案

喜欢捡便宜

校验提示文案

仙疯

校验提示文案

万古霉素01

校验提示文案

郑值到了

校验提示文案

羊羊羊知道吗

校验提示文案

暖小灰

校验提示文案

值友1539022278

校验提示文案

值友7471045789

校验提示文案

lytlsfk

校验提示文案

明定道佛

校验提示文案

羊羊羊知道吗

校验提示文案

vnnez

校验提示文案

小强玩科技

校验提示文案

大白读保

校验提示文案

妮妮23

校验提示文案

nanil_sugar吖

校验提示文案

goooody

校验提示文案

VIJI

校验提示文案

鬼脸mm

校验提示文案

明湖青蛙

校验提示文案

七宅

校验提示文案

想去世界的尽头

校验提示文案

abnihao

校验提示文案

直友743388704

校验提示文案

跳跳家

校验提示文案

碎碎的梦想

校验提示文案

scarlet8589

校验提示文案