232

134

#新年理财小目标# 不要把鸡蛋装在一个篮子里

2018-02-05 21:45:06

12点赞

73收藏

13评论

小编注:文章来自#新年理财小目标#原创征稿。马上要过年了,又到了定目标的时候,2018年你有什么计划?存下该存的钱,少花该省的钱,给爸妈买一份保险,再巧用信用卡带家人来一次说走就走的旅行,分享2018你的新年小目标,金融小小值给大家发红包啦!

新的一年到了,去年赚到钱了吗?银行卡里还有余额吗?被理财产品忽悠了吗?

新的一年到了,去年应该已经听惯了各种理财产品、产品经理、APP、微博以及广告对理财的吹捧了。你们是不是也羡慕有钱人能躺在钱堆上用钱滚钱的方式赚钱?是不是觉得自己只要学会了理财买对了股票就能一本万利一夜暴富?

不得不承认,有的时候,运气这种事情也是能力的一种啊。

关于理财,我分享一些我的做法和我知道的一些事情。

开头

先打击一下各类理财APP。

不知道大家有没有看新闻的习惯。各类理财APP敛财跑路,基金经理敛财跑路屡见不鲜。所以我抵制各种理财APP、名不见经传的理财经理、从来没听说过的不知道后台的基金公司。希望大家买理财的时候擦亮眼睛。

刚性兑付

“刚性兑付”是我2018年需要特别关注的一个政策消息。和理财产品打过交道的人应该不少都知道这个词。这个词在去年年末引起了业内不小的讨论。

什么叫“刚性兑付”呢?简单地说:你去银行买了理财产品,银行会把你的钱拿去投资股票啦,公司啦一类的地方去,赚取利息,然后答应分给你一部分。但投资都是有风险的我想大部分人都知道,如果银行把钱借给了一家公司,但过了不久,这家公司破产了,这个理财产品的钱就收不回来了。这时候你去赎回理财产品,银行还是得把你的本金和答应给你的利息全部付给你。这就是目前我国的监管部门制定的潜规则:“刚性兑付”。

为什么说是潜规则呢?因为这个条款在理财产品的合同里是看不到的,除了极少数的保本理财。但是你去买理财,产品经理都会告诉你:“肯定对付,不会让你亏本的。”这个情况和国内理财产品刚刚兴起的这个大环境有关。毕竟,大多数人还不能理解也不能接受投资亏损,而监管部门考虑到避免社会动荡和群体性事件的发生,银行和大券商为了公司信誉,保住客户,都会尽最大力度去降低客户的风险。但是他们在合同上可不会写出来,这就是为了在出现弥补不了的亏损的时候的保命手段。

在这个潜规则下,各大银行及大券商都在压低利息以减少损失,产品经理们则如履薄冰。产品经理如果不做承诺,产品卖不出去;但是作出了承诺,最后需要负法律责任的不是公司,而是向顾客们解释产品条款的产品经理。

这个条款对于买产品的老百姓是欢欣鼓舞,但是对于整个市场环境未必是件好事。

根据媒体消息,监管部门可能会打破“刚性兑付”这个潜规则,让理财产品市场化,让投资者明白理财产品的风险。具体会如何操作,目前没人能说得出来,但是这个风险,我在买理财产品的时候一定要把这个风险考虑进去,不把所有的家当都压在某一份理财产品上,要随时做好理财产品不兑现的思想准备。抱着不会赔钱的观念去理财,必然会赔钱。

理财平台和理财产品

选择一个靠谱的理财平台和理财产品才是保住自己辛苦钱的方式。

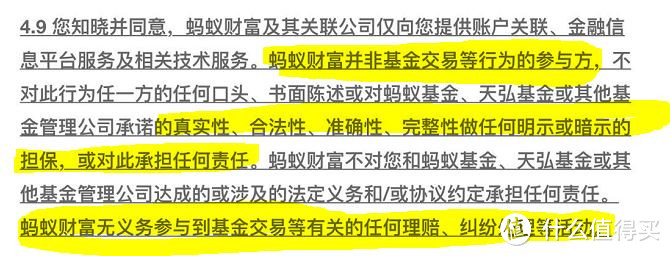

这是一个百分之八十的投资者都会忽略的问题。我找了蚂蚁财富的合同来当个范本:

原图如下:

大多数平台的协议都是这意思:不对基金公司的所有承诺负责,基金公司违约和我没半点关系,我可以完全置身事外。所以别有指望基金违约之后支付宝平台出面协商或者承担损失的想法,不可能的。同理,百度、京东、苏宁等一众理财平台,还有更没有保险措施的理财APP,都是需要仔细研读协议的对象。

理财平台上的理财产品又是怎么一回事呢?就要涉及到基金公司了。基金由专门的基金公司开发、运行。

除了几大银河和证券公司,跟多的基金公司是不知道背景的基金公司,需要投资者在选择基金的时候多留意一下公司的背景资料,往往越是不知名的公司,给的利息越高,产品包装越好,违约跑路的可能性也越高。当然,理财平台是不会赔偿投资者损失的。只要公司注册等一系列手续是合法的的,就能把基金产品拿到基金平台上去售卖,大平台好歹要脸,会稍作挑选,理财APP可就得擦亮眼睛了。

基金选择建议

基金行业有一个不知道是真是假的传言:基金公司会牺牲大部分基金,换取小部分基金的高收益。

不管这个传言是真是假,我都不建议购买投资目标不明确的基金。比如:某一只基金只说明自己是股票型基金,却不说明投资哪个版块,刻意回避隐瞒基金的持仓情况,只给出预期收益,这种基金很容易成为炮灰。

对于股票型基金,购买前需要对基金的投资目标做一个预期。比如上证指数、版块前景,在前景不好的时候赎回,放着不动也有可能跌回购买价格……

我的理财思路

不使用任何非银行和券商的理财APP购买理财产品。

我目前购买的理财产品是:

支付宝的余额宝:账户余额长期保持5000元左右,作为消费备用资金,在需要转账付款等情况下,马上就能取用的钱,每个月自动还信用卡,不容易遗忘,属于最灵活的一份资金,同时还有收益。

招商银行的朝朝盈:在(潜规则下)保本保息的理财产品里,招行的朝朝盈算是门槛最低,收益比较高的一款产品,上限是5万,转入转出非常方便,很适合作为股票账户的备用资金,需要的时候马上能转出来进入股票账户,不需要的时候也能累计一定的收益,存放5万以下的灵活资金最好的地方。

海通e海通财:炒股,购买基金。

我个人对基金还是偏向于灵活保本跑赢通胀 因为我还有一部分资金用于投资股票,一部分投了保险。一份高风险,一份中风险,一份低风险,在自己的生活和未来有保障的情况下去谋求高收益,投资心理会平稳很多,不容易出现急于求成的错误操作。

不要把鸡蛋装在一个篮子里一直是我的投资准则。在新的一年,还想了解一下贵金属和外汇。

容易鸡飞蛋打的一篮子鸡蛋理财。

股票

我自己在炒股,但是股票这事情就是仁者见仁,智者见智。雪球上任何投资观点都有人喷,不想找喷,就不说出来啦~

对于想要入市的股票小白我只有这个建议:尽量购买自己熟悉的行业的公司的股票。对于自己从事或者熟悉的行业,判断前景比陌生行业要准确得多,自己熟悉的公司是好是坏,盈利能力如何也是有较大的把握,不容易看走眼。从10块钱以下的股票买起,选市盈率低的,亏也亏不多。

债券及其他投资方式介绍

作为普通的工薪阶层,能选择的理财方式其实是很有限的,一般比较推荐的就是基金和股票,保险已经开始取消返还本金的条款,已经走出理财范围,变为纯粹的保险了。

投资理财的方式还有很多,但一般不推荐,比如:

债券:低风险低收益,最常见的就是国债。其它的企业债记得找靠谱企业,公司倒闭了会先偿还债券再赔偿股票,但是不保证能保本保息。

OTC:和基金一样需要慎重选择发行公司。目前对手家多是证券公司,基本没什么风险,收益也就偏低。

期货:高风险高收益。不会玩的别去,倾家荡产特别快;一本万利也是一瞬间的事情。

贵金属:对国际形势和国际消息灵通的人士可以考虑。毕竟这个价格的涨跌,国际因素比国内因素大,中国的消息封锁,你懂得。

投资都是有风险这句话,几乎所有人都是知道的,但是大多数人都不会听到心里去,也不会试图去理解,这就是人性的贪婪。

Zhang012345678

校验提示文案

一个鸡蛋黄

校验提示文案

鱼和水的

校验提示文案

王守仁明日香

校验提示文案

值友00000000001

校验提示文案

mssyc

校验提示文案

gz-ss

校验提示文案

xiaoxiaoyu2008

校验提示文案

啦啦啦幸福

校验提示文案

啦啦啦幸福

校验提示文案

xiaoxiaoyu2008

校验提示文案

gz-ss

校验提示文案

mssyc

校验提示文案

值友00000000001

校验提示文案

Zhang012345678

校验提示文案

王守仁明日香

校验提示文案

鱼和水的

校验提示文案

一个鸡蛋黄

校验提示文案