16

17

百万医疗险 & 中端医疗险大解读:什么值得买?

2018-03-13 09:44:42

292点赞

2692收藏

319评论

自从两「安」打响了商业医疗险武装革命的第一枪,到现在已经过去很长一段时间了,不得不说,对医疗保险市场来说是一大创新,医疗险在过去就有,那时候国家还没全面普及医保政策,很多人都是买商业医疗险,后来国家开始全面推行医保制度,人们就开始不再购买商业医疗险了,不过那时的商业医疗险保额低不说,责任也相对简单,报销的范围也很局限。医保制度的实施,让人们感受到了更好的医疗保障。

随着社会的发展,医疗水平、医疗质量的提高,以及医疗通胀的增加,遭遇过一些风险的人,就会明显感受到,医保的报销,也只是杯水车薪。还要支付一笔可能难以承受的医疗费用,所以「看病贵」,你还是会一直听到,「看病难」也不绝于耳,医疗资源的分布问题,以及地区发展的不平衡,导致了大城市,大医院总是人满为患,小城市,医院总是被别人抱怨,医疗水平差,质量不好。

医保补充的商业医疗险或者说商业医疗险的推出,可以说是革命性的产品,它把医疗保障体系又加固了一层,国家的社保制度只是基础的保障福利制度。

其实关于医疗险,写的人很多,自媒体、大V都有很多,互联网时代就是这样,靠着流量和影响力,一些产品「爆款」就是这么传播出来的,你可能看过一些写商业医疗险的,也会了解一些。没看过的,现在你看到了,大部分写商业医疗险的,只是从推广的角度,并没有把一些商业医疗险讲透彻。也不会愿意去细细讲,反正就是靠着巨大的流量让你买了,因为发生了一件事,虽然我预料到这种事情会发生,但是真的碰到了,下面我会说说这件事。

保险这个行业,就是故事与事故的相遇啊,可能你没有因为家人或亲戚朋友的遭遇,也不会感受到这些,有意识地去做点保障,所以我就好好的梳理下,写了这期百万、中端医疗险的专题,让你对医疗险有一个不一样的认知。

为什么要购买商业医疗险?

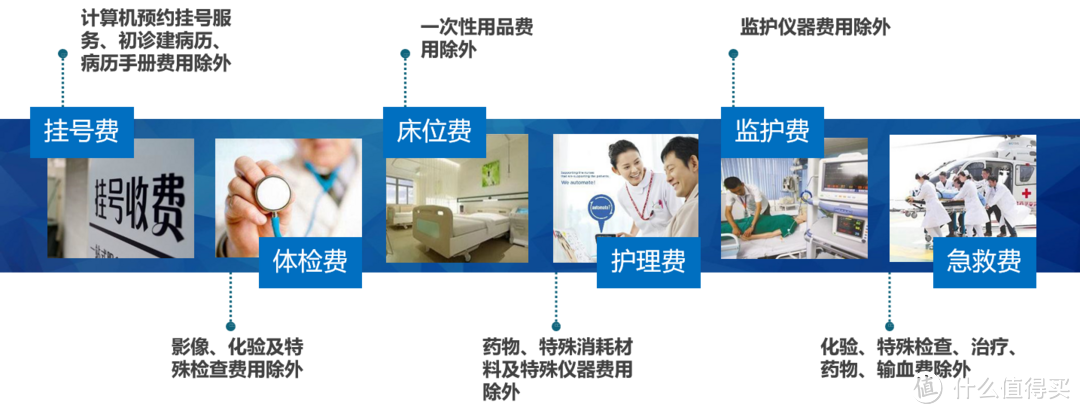

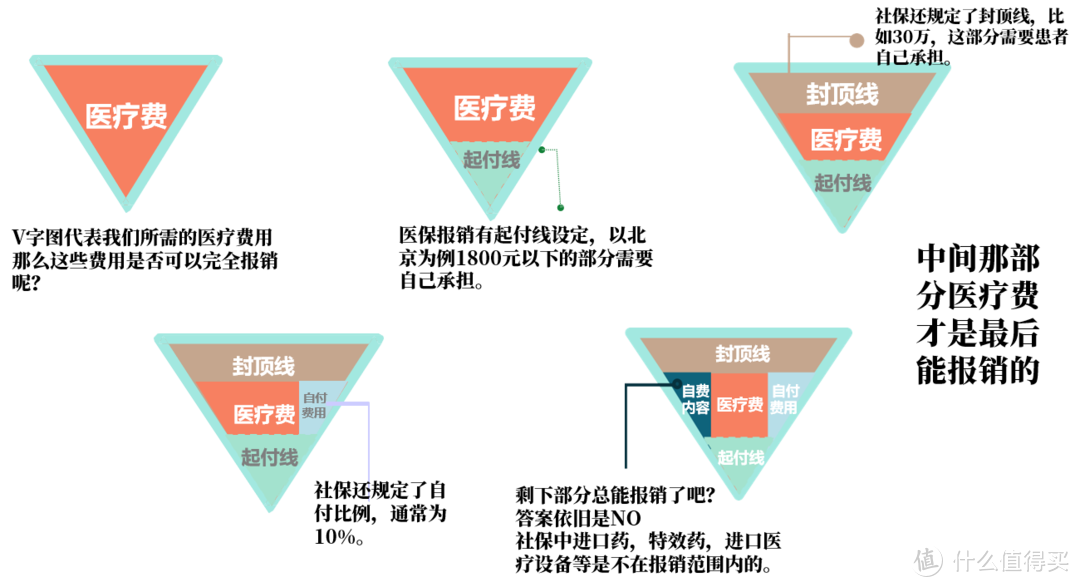

原有的社会医疗保险严重不足啊,只能说是一个最基础的保障了,而且到现在都没买医保的人,通常遇到大风险所要支出的医疗费用是巨大的,我国在社会医疗保障报销上存在《三目录》,他们分别是《国家基本医疗药品目录》、《国家基本医疗服务设施目录》、《国家基本医疗诊疗项目目录》。换句话说,只有存在于《三目录》上的一些项目或者药品名单,才能报销或者按比例报销,剩下的就是自费。

这些自费的项目一般有,挂号费中计算机预约挂号服务费、出诊建病例、病例手册费用除外;体检费中影像、化验及特殊检查费用除外;床位费中一次性用品费用除外;护理费中药物、特殊消耗材料及特殊一起费用除外;监护费中监护仪器费用除外;急救费中化验、特殊检查、治疗、药物、输血费除外。有的是完全自费,有的则是按比例报销后自费。

所以最后剩下来的只有一小部分才是我们真正能报销的。这和美国不一样,美国本身医疗水平和医疗质量就是世界领先的,他们也没什么目录的,只要是经过药监局批准的都会报销,美国的医疗体系虽然复杂,但是医疗险有一份就足够了,而且国家强制的,不然真的看不起病。

商业医疗险的出现就解决了剩下的问题,因为这些医疗险刚开始推出报销额度在百万,又叫「百万」医疗险,或者「网红」医疗险,受到了人们的追捧。

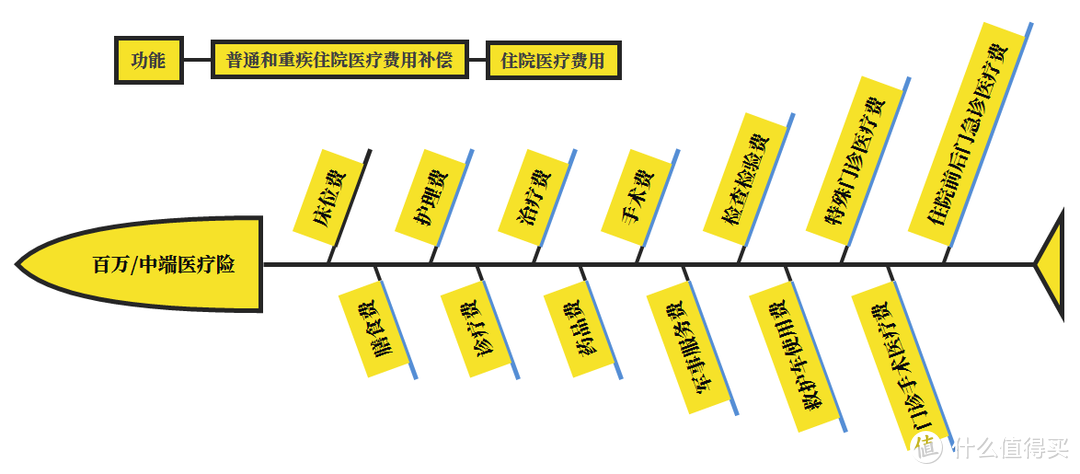

百万(中端)医疗险有什么作用?

报销扣除医保之后剩余的医疗费用,如果有免赔额的话,再扣除免赔额。我们知道,普通的住院一般医疗支出费用不大,医保也就能抵挡一下,可是稍微严重一点的住院,或者遭遇到大的风险住院了,那花费可就不清楚了,之前被一篇《流感下的北京中年》给刷屏了,有的人之前对医疗险很强硬的态度觉得没必要,看完那篇文章之后心情就变得复杂起来,突然唤起了意识。

其实不单是《流感下的北京中年》里描绘的那样,即使是患了重大疾病所要承受的巨额医药费,有过医院经历的人都会清楚,或者是医院的医生,同样是治疗,用好一点的药,治疗方法,那个医疗费用上升很快,最基础的治疗,仿佛就是在拖时间。

百万医疗险几乎承载了,生病住院扣除免赔额之后的医疗费用,尤其是患上癌症之后,使用的靶向药,我们知道,靶向药是进口药,又是国外的专利药。对癌症的治疗效果比较好,但是这类药,我国目前还生产不出,主要依靠进口,一盒药基本都是几万以上的,而且只能吃几周或个把月,这种药直接造成治疗费用激增。

目前市场上的商业百万医疗险有的也含有靶向药的责任,合理且必需的药物费用也是可以得到报销的。

百万(中端)医疗险什么值得买?

商业医疗险是在所有保险种类里,是最为严格的险种,虽然依托互联网流量的洪流,让这类险种迅速成为「爆款」,但是有一部分人已经买不了了,医疗险的购买条件很高,人的身体指标出现异常,就可能买不了,比如患有高血压的,通常的医疗险已经买不了了。高血压低的话人工核保可能还会让人过,只能选择具有这些核保特性的医疗险。存在着侥幸的人,或者只是被互联网流量带入的人,如果你买了,身体之前有既往症的话建议您还是下一年别续保了,那样被查出来,也不会赔!所以互联网有些保险又会开启保险都是骗人的新模式!

恭喜你!如果你身体指标没问题的话,第一步购买的权利给您了,我就带你怎样去选择这些医疗险,虽然这类险种好,但是如果不懂门道,不会买,那也是白搭。也不会有人去和你细讲,小白最好欺负不是吗?

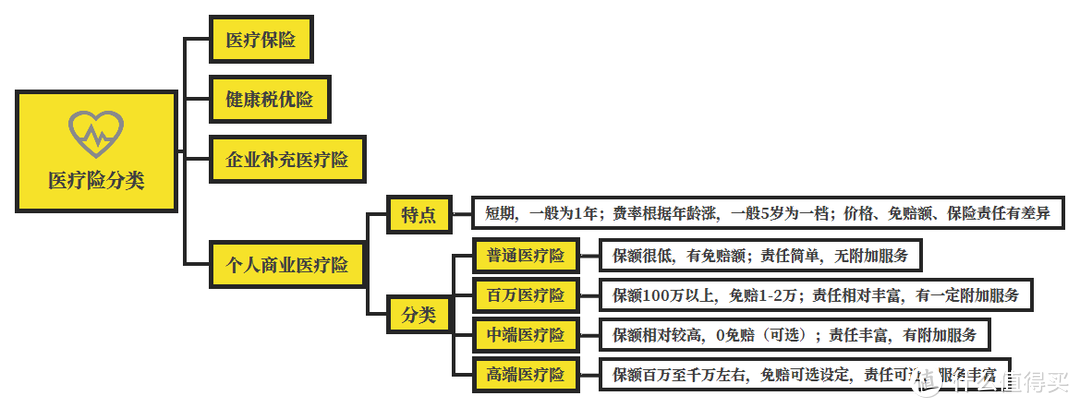

我给大家梳理一下,目前中国存在的医疗险,首先是医保这个大家都知道,其次是税优健康险,我之前也做过专题讲到过它,还有就是企业补充的医疗险,这类医疗险和个人普通的医疗险差不多,额度低,责任也比较窄。由于是企业的福利,可能有的门诊也可以报销。最后就是个人商业医疗险了,百万医疗险和中端医疗险。

有人可能会问,为什么还有个中端医疗险,和百万医疗险有什么区别吗?

这里我解释下,在保障责任方面,中端医疗险和百万医疗险没啥区别,关键一点就是免赔额,中端医疗险一般免赔额为0,小白可能不清楚免赔额是啥?我说的通俗点,免赔额相当于起付线,过了那个线才能符合要求的进行报销,中端医疗相对医疗资源和医疗条件要好一点,它有一定的可扩展性,可以按照自己的选择增加门诊报销责任,公立医院的特需部、国际部享受好一点的就医环境和医疗质量。

羊毛出在羊身上,对于没有免赔额的保费自然会高一点,在这两种的选择上其实很简单,看个人的生活条件和保险理念了,百万医疗应对大的风险所支付的医疗费用的报销,普通的时候基本用不了,但是中端医疗的话,覆盖面就大一点,因为是0免赔嘛。注重服务和体验,你看到我整理的分类内容,还有高端医疗险没讲呢!那意味着更好的医疗服务和更高层次的医疗条件。

如何选择百万(中端)医疗险?

01

免赔额&最高报销额度

我们知道目前是市场上的百万医疗险免赔额基本在10000,有的癌症无免赔额,也有些为了获得更多的关注度,免赔额直接降到5000,但免赔额少的医疗险是否就好,具体要看产品内容。主流产品免赔额在10000或癌症0免赔。中端医疗有可扩展性,自主选择大。

医疗险是报销性质的,额度再高也没啥用,个人认为100万-300万足够用了。在高端医疗千万额度的医疗险都够用了。医保是前提,请购买过医保之后再补充商业医疗险吧。

02

等待期

市场主要的百万(中端)医疗一般等待期都在30天,税优健康险等待期为0。

03

续保(重要问题后面补充说)

这个问题差不多是目前商业医疗险的核心问题,我会在底下详细分析下,你只要记住,只要是理赔后都能让你续保的,在条款内容上表现为「不因被保险人发生XXX而终止」类似的内容都是可以的。但凡出现「首两次」、「两次」审核、「保证3年续保」、「保证5年续保」这些文字内容的百万医疗险,都不是优先考虑的。

这里说说我开头提到的那件事,一位咨询者,前期向我咨询了许多问题,对我产生了信任,后来再问到百万医疗险的时候,他拿着免赔额5000的那款医疗险,我看了下续保门槛不好,和他吧啦吧啦讲了一大堆,可能出于对我的信任买了,后来他体检出来甲亢,来问我。我对他说你万幸的,甲亢比较麻烦,买重疾险要么延期要么拒保,可能治疗好了再看核保,医疗险就拜拜了几乎,如果你买了那些、首两次的第二年就不给你续保了,哪怕就是文字表述为保证续保5年的,最多你也只能用5年。

所以这就是我要说的,我看到很多人写百万医疗险叙述的时候,总结了一大堆,很多人看过之后又是云里雾里,我想了很久,找到一个叙述了逻辑,不是去整理市场上的那些表述,而是核心的问题,把认知权利抓在自己手里。

当然你买过了这些,身体一些指标还是健康你可以换的,之前买的不好。这是优势,但是万一呢?

如果市场里「首两次」、「两次」审核的百万医疗险,内容很好甚至还不会停售的,那就是好产品,此时我的策略就是买两份,挨过首两次的审核后,另一份不再续保,这样稳健、安稳过渡,防止意外发生。

现在市场上的医疗险是给你续保的,但是有停售风险,这是目前医疗险的核心问题。有的产品虽然会承诺产品停售有新产品出来,可以直接续上新产品。但是建议还是买那些热门的医疗险吧,因为目前医疗险属于砸钱获市场的阶段,有些公司可能玩不起推出了,产品可能停售了。

之前我在这里面简要阐述过的,这期专题就是详细的给大家讲讲这里面的问题。

04

免责条款

看是否有苛刻的免责条款,根据自身的情况去选择

05

社保外用药

进口药、自费药、器材费目前的医疗险基本都涵盖了,尤其是癌症病人的靶向药,这很重要。但是这里你要确认下,有些重要的材料费是否包含,内容含糊的去咨询保险公司,并做好取证工作。

06

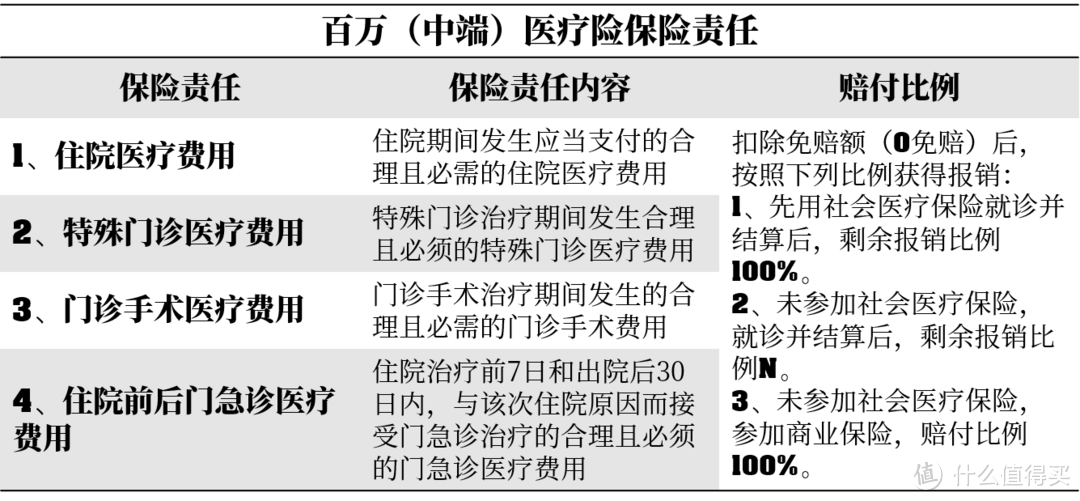

保险责任

①住院医疗费用 ②特殊门诊医疗费用 ③门诊手术费用 ④住院前后门急诊医疗费用 这些是否齐全。

符合以上内容的百万医疗险、中端医疗险都是不错的产品。

释义

关于被市场过度炒作的医疗险「保证续保」问题

也许被市场过度妖魔化了,经常有人动不动就说,我要一款「保证续保」的补充社保的商业医疗险,通常我会一脸懵逼,因为我知道他的意思,但是市场上不存在保证续保的医疗险。

这是一个被炒作起来的概念,「保证续保」对医疗险来说本身就不存在。我来和大家梳理下就明白了。

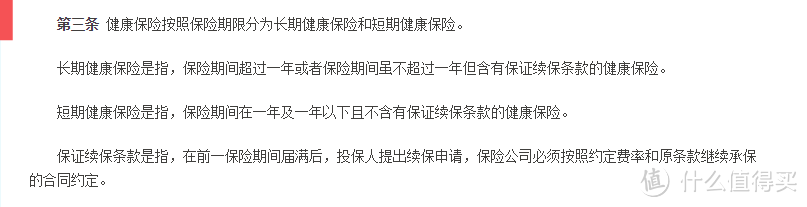

在《健康保险管理办法》中这样定义保证续保的:在前一保险期间届满后,投保人提出续保请求,保险公司必须按照约定费率和原条款继续承保的合同约定。

关键词:约定费率、原条款继续承保

医疗险是短险,保险期间在一年及一年以下且不含保证续保的健康保险。所以这个逻辑很明显,只适用于长险,压根和医疗险没啥关系,只是「保证续保」这个概念就不能用了,不然冲突了。我不明白为什么被市场给炒成这样。

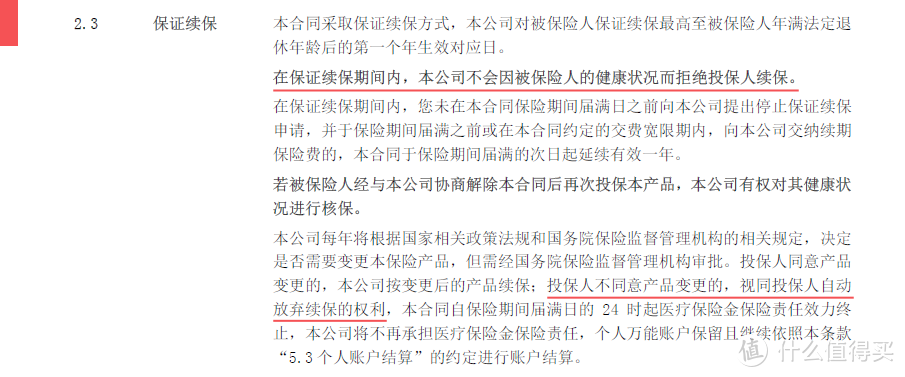

我们再看税优健康险的保证续保的条款:

因为是政策险,他的保证续保又是一回事,硬要把这个保证续保的内容和长险的保证续保扯上关系,那简直是胡扯,这是又重新定义了一个「保证续保」。

这就像一个班级,如果有两个「王」姓同学同名同姓,老师为了区分也让大家好区分,肯定会有一个「大王」一个「小王」之分,就是这个道理。

医保也是「保证续保」的,但是费率是会变化的,你今天缴纳的社保明显是涨了的,这个是随社会的医疗通胀而涨的,如果非要套长期险的保证续保概念,完全是无意义的胡说八道。医保保证续保,但也无法保证费率不变,国家更是承担不起,世界上没有哪个国家会保证医疗险的费率是不变的。

其实大家的想法,我很明白,买一份商业医疗险能续保,不因患过病,目前市场主流的医疗险都是「给你续保」的,但是核心问题转移到有「停售」风险了,谁叫是商业保险呢,本身这类保险就是花钱砸市场,圈用户。普通商品可以和他玩玩,大不了翻车了,可是这个要找稳定的。

因为市场竞争,主流的虽有风险,当应该还算稳定,停售还给续保的没有吗?有,在捆绑销售的产品里。一般的医疗险年龄费率通常5岁为一个档次,所以什么「保证5年续保」玩了一个文字游戏,当然并不是说他们本身产品不好,市场竞争残酷,他们也要想办法。

为什么停售不给续保呢?我想可能是因为新的健康险管理办法有这样的规定:

这样就规避了这个条件的限制。

市场上的医疗险其实梯度很广,为什么如果你有些既往症历史的,根据情况还可以有你选择的,当然如果你是一个健康体,找稳定的买就好了。

记住那句话,你健康的时候买保险,保险公司随你挑,当你不健康了,可能是保险公司挑你,或者都不挑你了。

公司有福利我们买了医疗险还需要买吗?

看是啥性质的福利,如果是公司帮你们买了的,但是额度及保险责任各方面不是很高的话,看需要配置一份嘛,毕竟公司的福利存在不稳定性,如果是公司组织买的,那就看医疗险怎么样是否要续下去。

半夜上线

校验提示文案

冰雪清清

校验提示文案

lisenos

校验提示文案

xhy9632

校验提示文案

雨伞胖

校验提示文案

富贵-花开

校验提示文案

soulless

校验提示文案

mirari

校验提示文案

schrislowv

校验提示文案

木空一切的老王

校验提示文案

edie

校验提示文案

无定向剁手上瘾

校验提示文案

shilg

校验提示文案

麦咖妃

校验提示文案

toryz

校验提示文案

melo朵猫

校验提示文案

Kuki368

校验提示文案

山隹日月石

校验提示文案

凡茜麻麻

校验提示文案

又是轮回

校验提示文案

yayamama_23j

校验提示文案

值友2050902729

校验提示文案

cranharry

校验提示文案

dyang77

校验提示文案

少壮派报告

校验提示文案

零落成泥Y

校验提示文案

明亚gerry630

校验提示文案

星星亮晶晶哦

校验提示文案

飞翔的小鸟

校验提示文案

xmanyouknow

校验提示文案

凡茜麻麻

校验提示文案

凡茜麻麻

校验提示文案

爸爸的霸

校验提示文案

Kuki368

校验提示文案

Mr_Lance

校验提示文案

竹子上的花

校验提示文案

Alicexiao

校验提示文案

bbsking1

校验提示文案

Beyond9994

校验提示文案

值友Y37658750

校验提示文案