312

127

运动诚可贵,减肥价更高。若为安全故,二者可加保:热售运动类保险产品大盘点

2018-03-16 16:11:16

33点赞

85收藏

9评论

本文超长,建议收藏慢慢看。

运动的利与风险

众所周知,合理且适量的运动是绝对有益于健康的,尤其现在都市男女基本都是“坐工族”,从上班到下班,基本都是在办公椅上一坐到底,每天的活动量严重不足,

各种办公室职业病像颈椎病、腰椎间盘突出等越来越多,也越来越年轻化,尤其还有让所有帅哥美女们都同仇敌忾的一“胖”毁一切的肥胖。

好多注重养生与健康的年轻人越来越热衷于进入健身房与户外运动场,上班时躲在办公室开着空调一点汗也不想出,下班换上健身衣,不论是去健身房,还是夜跑,都玩了命地想练出一身大汗来,

运动虽然可以带来健康,但也必须警惕的是,运动也可能会带来“风险”,有些甚至会危及生命!

比如运动中的不慎受伤,骨折、扭伤等,比如在户外运动遭遇车祸、溺水、摔伤等,还有突然遭遇恶劣的极端天气,来历不明的高空坠物,偏僻之处隐藏的伤人坑穴,夜跑路上遭遇的劫匪,甚至是至今科学无法解释的突然运动猝死!

足球场上骨折并不罕见

足球场上骨折并不罕见

骑行由于就在公路上其实也有很大的风险

骑行由于就在公路上其实也有很大的风险

搜索夜跑“出事”例子触目惊心

搜索夜跑“出事”例子触目惊心

以为在设施齐全的健身房就一切OK?

以为在设施齐全的健身房就一切OK?

意外类保险简介

绝非危言耸听,以上举例年年都有发生,年年都有让人唏嘘的新闻案例,并且好多都绝非我们注意防护就可以避免的,简直防不胜防!

为了让运动者面对这些意外与不幸时可以有所保障,买个保险其实不失为一个可以亡羊补牢的有力措施,最起码可以在不幸发生后有充足的医疗资金、事故赔偿等等,不用担心会承担巨额的医疗费用,以及种种家庭不可承受的灾难性后果。

乃至说句也许不中听的话,买保险的一个很重要的原因,就是家里的顶梁柱或重要成员一旦发生意外,其中短期内再无法为家庭提供财力,甚至还要花费巨额医疗费用,这个时候如果没能获得充足的救助,一个家庭真得可能就此背上沉重的负担,老人无所养,孩子无所靠!

同时在投保的价格上,意外类保险的投保价格,一般也远远低于像医疗、人寿之类的常见保险,基本上一年只要十几、几十块最多一两百就足够了,也就是一两个汉堡或一两顿肯德基的价格,基本人人都可以承受得起,

于是借着这次征文机会,我用几天的时间总结了京东网售的有关运动类的意外保险,分析各个利弊,希望可以帮助到大家,也必须说明的是,我本身并不是一个保险业从业人员,不过是一直有保险方面的意识,虽然全家都有社保,也给全家加入了一些商业保险作为社保的强有力的补充,

我的这些总结已经过几轮检查应该没有什么太大的错误,但在条案的理解上可能与专业的保险从业人员依然有差距,所以我会从一个普通参保者的角度,以“假如是我自己参保该选什么会对我最有利”为出发点,尽量少下结论多说总结,提供给大家详尽的数据,推荐其中一两个在我看来于同类中性价比较高或保障范围较广的险种,再由大家自行选择,如有错误,欢迎大家指出。

至于为什么选择网上购买,而不是线下,一来网上购买有个好处是可以尽量少受线下工作人员的影响,让自己作出判断。二是网上保险的介绍会比线下更直观详细,利于总结分析。三就是如果您在线下与保险从业人员打过交道就会明白,有得时候真得是挺怕一些保险推销员,简直是不给人喘息之机的狂轰乱炸进行推销。四就是购买方便,操作简单。

好了,废话不多说,言归正传。

如今京东保险已规入京东金融APP,在“理财”栏目中可以找到,

点进去,可见京东保险从“健康”到“人寿”等常见险种基本都包含了,而跟运动有关的,基本都归结在“意外”一类里,

点击进入,一共有25个由各个不同保险公司承保的意外险,而其中与运动直接相关的,经我统计,有14个。

分别是人保公司的“人保综合意外全家保”,

新华保险的“新华高额全能意外险”,

国华保险的“国华综合意外险升级版”,

泰康保险的“泰康全年综合意外医疗险”,“少儿综合意外医疗险”,

大都会保险的“大都会人身意外险升级版”,“球类运动意外险”,“户外运动保障计划”,“水上运动意外险”,“对抗类运动意外险”,

大特保的“球类综合运动无忧保”,“水上运动意外险”,“户外综合运动无忧保”,“竞技类运动意外险”。

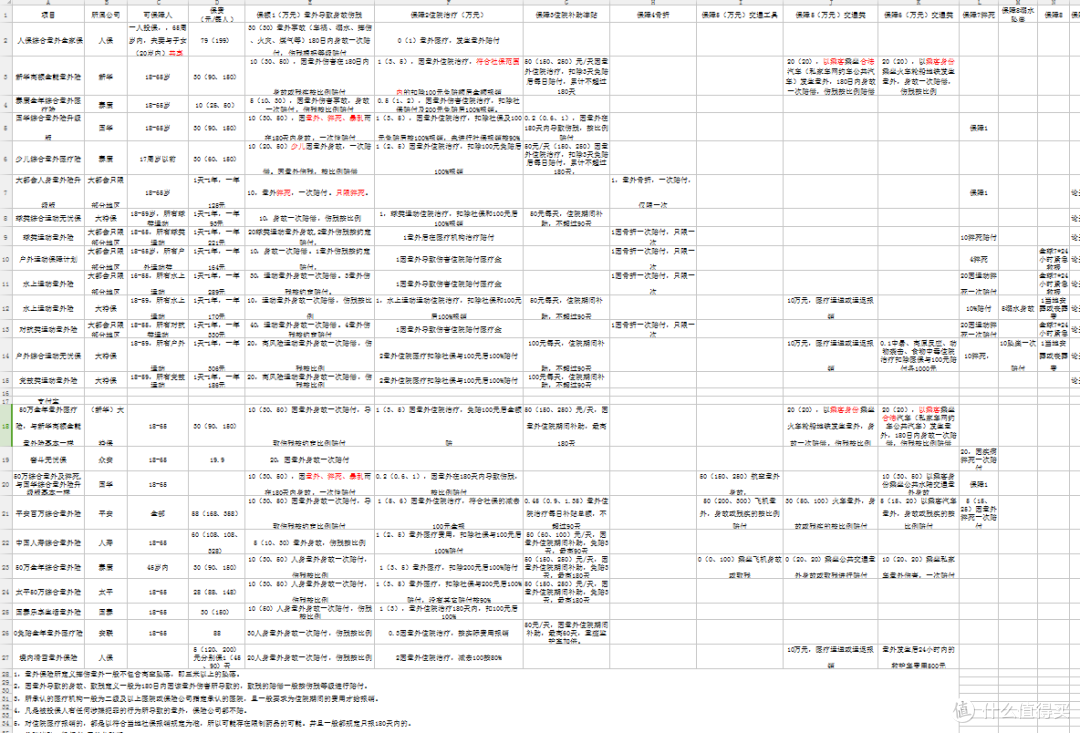

我已将以上所有保险的可投保范围、保费信息、保障范围、赔付条件、赔付标准、注意事项等,都收集起来分类做了一个EXCEL表格,

有需要的朋友可以留言给我,留下您的邮箱,我会每周总结收集一次,统一通过邮件把总结表格发送给您以供入保参考,您只需帮我点个赞,收个藏作为一个小小的鼓励就行了。

从保障范围划分

从保障范围上,上述保险主要可分为三类,一是综合型,二是少儿型,三是专享型。

综合型保险

顾名思义,这些险种并不只保运动类意外,也保像交通、车祸、火灾、煤气中毒等等生活中其它可能会发生的意外情况,所以可以统称为综合意外,只要是属于意外发生所导致的伤害,都可以申请赔偿,

本文所举例险种中是此类的包括:“人保综合意外全家保”,“新华高额全能意外险”,“泰康全年综合意外医疗新”,“国华综合意外险升级版”与“大都会人身意外险升级版”,

赔偿的范围一般包括:因意外导致的身故,因意外导致的伤残,因意外导致的住院治疗,因意外导致的住院期间的合理性生活花费,及因意外导致的其它人身与经济受损,

这一类是意外险中的大头,也是我想着重推荐的,几乎已经包括日常所会遇到的绝大部分意外情况,对意外发生后所会遇到的补救也基本都涵盖,并且投保花费也不贵,其中最贵的一年也不过199元,最便宜的只要一年10块钱,所谓10块钱你买不了吃亏,10块钱你买不了上当。

其中如果是我投保,我会首选“新华高额全能意外险”,一年的保费分三档,分别是30、90与150元,

可保障:

1,如果被投保人因为意外而身故,可一次性获得10、30与50万的赔付,如果因此伤残,也可以根据伤残等级,获得赔偿。

2,因意外而入院治疗,所花费的合理的费用,可以获得1、3、5万的医疗报销,免赔额只有100元。

3,住院期间还可以获得补助津贴,除了头3天作为免赔期,此后可以获得每天50、150、250元的补助津贴,补助期长达180天。

4,以乘客身份乘坐合法的汽车,包括私家车、公共汽车,以及目前很火热的网约车,还有火车轮船地铁而发生意外,都可以获得最高20万的赔偿。

当然,中国保险的尿性大家都懂,买保险时什么都行,要理赔时各种不行,在这个保险,以及其它同类保险中我发现的坑点主要有,

一是意外后必须180天内被投保人出“结果”,比如意外后超过180天人还既没死也半死不活的状态,就算是超期了,赔偿就会有所下降。

二是所有报销的费用,都必须是在住院期间花费的,且都必须是二级及以上的医院或者保险公司专门指定认可的医院,否则不在理赔范围之内。

三是住院期间花费的报销,也必须是在同类社保允许报销范围内的用药与治疗手段,即社保不给报的它也不给报,所以可能存在限制用药的情况。已另有约定的除外。

四乘坐交通工具出了意外,必须是以乘客身份,且必须是合法的交通工具,比如是自己开车,或者乘坐的已经脱审的私家车与黑车,保险公司就不会赔。已另有约定的除外。

除此之外推荐“国华综合意外险升级版”,这个险与“新华高额全能意外险”很像,价格基本一致,保障标准比如因意外导致身故或伤残,以及住院医疗的报销都基本一样,所不同的是它去掉了交通工具类的意外保障,而是除了意外类伤害,还加上了因猝死与社会暴乱所引发意外的赔偿,

相比乘坐交通工具出意外,在日常生活中遇到猝死与暴乱的可能性确实低了许多许多,所以我才将其排在了第二位,但也不可忽视前一种其实也并不罕见,

有的险种就专门保猝死赔偿的,比如“大都会人身意外险升级版”,就只有两项保障内容,一是保运动中的骨折,只赔1万。二就是保猝死的赔偿,赔10万!明显就是以猝死赔偿作为主要卖点。究竟如何选择,就看每个人的考虑了。

第三推荐的是“人保综合意外全家保”,它相比前两个保障范围很简单,只有两项,一是30万的因意外事故,比如车祸、溺水、摔伤、火灾、煤气等引发的身故或致残,会一次提供最高30万的赔付,再就是一千元的住院治疗补助,这个数额太少可以忽略不计,

这个险种比较值得推荐的是它的保障范围,其它综合类保险的被投保人范围,都差不多是18-65岁范围,基本是成年后到退休前的年龄段,65岁以上的老年人本来就是保险的弱势群体就不多说了,18岁以下的年轻人居然在保险中也非常吃亏就有点说不过去了,尤其未成年的孩子们其实才是人生最具活力的时候,每天都有用不完的精力,运动起来也不觉得累,但事实就是能保18岁以前未成年的意外险险种非常少,尤其是综合意外险一类的,

而这个“人保综合意外全家保”就改善了一些,它规定一人投保,其全家(夫妻+17岁以内的未成年子女)都可以共同享受参保,价格也不贵只要79元,一家三口的话相当于一人只要26元,如果想给家中未成年人投一份意外险,这个是个不错的选择。

少儿型保险

刚刚说了,未成年的青少年,在意外类保险中是被忽视的一族,也可以说是“故意”被忽视的人群,那我们就更不应该再忽视他们的保障问题了,还好,虽然选择少,也总还有得选,除了上面推荐的“人保综合意外全家保”,还有一个专门的未成年青少年意外险种,就是“少儿综合意外医疗险”,

宣传就说了,“熊孩子必备”,

此险种,只可以为17周岁以前的青少年投保,每年的保费价格分三档为30、60、150元,可保障:

1,青少年因意外身故,可一次赔偿10、20、50万元。如因意外伤害而伤残,可根据伤残程度,按条款约定比例进行赔偿。

2,因意外事故住院治疗,在此期间所花费的医疗费用,在扣除100元免赔额后100%报销,最高可报1、2、5万元。

3,因意外住院治疗,住院期间可获得补助津贴用于日常生活,只需经过3天的免赔期后,每日可获得50、150、250元的补助,累计不超过180天。

就这三项,虽然里面也有坑,比如伤残要根据伤残程度来定,比如住院费用报销必须是二级及以上医院或保险公司指定的医院,并且也可能要参考社保的报销范围,存在用药限制的情况,但基本上,能给报的范围和项目都有了,足以提供一个基本的医疗救助条件。

小孩在运动及其它活动中常常因为年轻和阅历少而“捅娄子”,甚至出现非常严重的危险,所以入一个此类险种也算是一个小小的保障吧。

专享型

不好意思,这个词儿是我自己编的,只是为了区分上面两项,这类险种的特点就是专为某个运动项目而生,

承保的公司主要有两个,

大都会的:“球类运动意外险”,“户外运动保障计划”,“水上运动意外险”,“对抗类运动意外险”,

大特保的“球类综合运动无忧保”,“水上运动意外险”,“户外综合运动无忧保”,“竞技类运动意外险”,

通过看险种名称就能猜到,它们都是只为像球类、户外类、水上、竞技对抗类运动意外而进行的投保,

经过我的比对分析,发现虽然这两家公司不同,所保障的范围却也有几个共同点,

1,保障范围都是论天算的,比如大特保的“球类综合运动无忧保”,可以只投保一天,一天只要两块钱,

基本就是,您哪天想去踢球了,想买个保障,于是就可以提前1天给自己在网上投个保,然后第二天就能更加放心大胆去踢球了,

您哪天想去户外探险,也想买个保障,那也可以提前给自己投个三四天的户外保险,

而对于特别喜欢踢球的,一年到头不知要踢多少场的高手球迷,我也建议您干脆直接投保一年的得了,一年也不贵,只要93元,连一双低端球鞋都用不了的价格,就可以带来10万元的意外身故伤残,1万元的住院治疗,以及住院期间每天50元的生活补助。

2,事故后的赔付,相比综合类并不少,有些甚至还多,只是仅限于相关特定赔付方向罢了,比如球类运动,几乎所有的球类运动,像足球、篮球,乒乓、羽毛、曲棍球、高尔夫等等,基本只要后面带个“球”字就都算球类运动,一旦出现意外就可以赔付,但球类运动之外的项目,比如水上运动,那就不在球类运动赔付中了。

3,对每种运动进行特有的保障。比如球类运动会加骨折专项赔付,水上运动会加溺亡专项赔付,户外运动还有飞机救援费用赔付,有些甚至还加了户外遭遇野生动物袭击的赔偿,且几乎所有专项运动都加了猝死的专项赔付。

对这些专项运动保险险种,我的建议是只要您特别喜欢且专注于某项运动,又经常性的参与,那可以一次投保一年的,省得哪天忘记了或者临时参加来不及投保,

而比较有计划性的运动,比如夏天时水上运动可能多一些就可以只投这个季节的水上运动保险,赶上公司学校的运动会而您要参加哪一项,算上提前锻炼与比赛的时间,就可以选择性的投保几个月。

至于是投大都会还是大特保,两个公司的产品都各有千秋,根据我的总结,有些项目,大特保的保费会比大都会便宜,比如球类运动,大特保一年只要93元,而大都会则要221元,但保额却也是大都会更高。有些项目像户外运动,大都会又比大特保便宜,但保额又开始低于大特保,

所以保险公司其实都不傻的,保费底了,保额自然也会降低,我的建议是不差钱就哪个贵选哪个好了,也就顶多贵几十块钱,却更有保障不是?如果对自己的运动保障能力更有信心的话,选个保费低的也不是错。

但还有一点需要提醒,目前大都会规定,只有有分支机构开设的地方才能投保,目前全国只有上海、北京、天津、浙江、江苏、广东、四川、重庆、辽宁、河北、福建(不含厦门)有分支机构,才可以投保他们的产品,而没有他们分支机构的省份,看来也就只能选择大特保了。

重点提醒

对运动类保险的总结基本如上,但还有几个特别需要注意的地方要给您提个醒,

1,意外保险所定义摔伤意外,一般不包含高空坠落,即三米以上的坠落。防止有人故意高空跳楼骗保。

2,所承认的医疗机构一般为二级及以上医院或保险公司指定承认的医院,且一般要求为住院期间的费用才给报销。所以就诊时一定要去二级及以上医院或者它认可的医院,否则会拒赔。

3,凡是被投保人有任何涉嫌犯罪的行为所导致的意外,保险公司都不赔。也就是说只要被投保人或受益人主动犯罪牵扯到了保险赔偿,保险公司会拒赔的。

4,对住院医疗报销的,都是以符合当地社保报销规定为准,所以可能存在限制药品的可能。并且一般都规定只报180天内的,所以保障的范围并不是无限期的。但一般情况下对一般的受伤六个月是肯定够了。

说到底,买保险,终归只是给自己买个事后的保障,而最好的结果,永远是用不上这些保障,祝愿大家都能永远没机会使用这些保障,快快乐乐平平安安的运动,健康!

感谢您的阅读。

KrystalRebel

校验提示文案

[已注销]

校验提示文案

夜无语

校验提示文案

光辉岁叶

校验提示文案

Duoxiansheng

校验提示文案

贾霸迎迎

校验提示文案

值友3425948137

校验提示文案

一路随行

校验提示文案

一路随行

校验提示文案

值友3425948137

校验提示文案

贾霸迎迎

校验提示文案

Duoxiansheng

校验提示文案

光辉岁叶

校验提示文案

夜无语

校验提示文案

KrystalRebel

校验提示文案

[已注销]

校验提示文案