138

59

医疗险理赔,不知道这些事就踩坑了

2018-04-09 19:14:50

8点赞

80收藏

2评论

上节课我们讲了医疗险保什么以及医疗险是否能叠加理赔。今天我们就来看看在购买医疗险前,如何判断一款医疗险能赔多少?下面详细讲解医疗险理赔的主要影响因素。

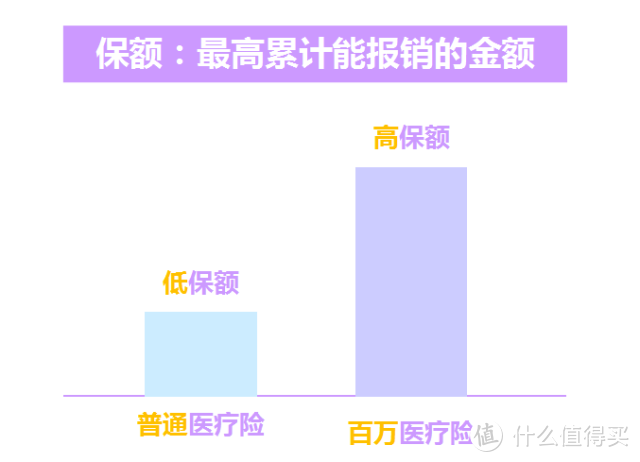

1. 保额

医疗险的保额是指最高累计能报销的金额,也就是说你最多可以从保险公司手中拿到的钱。

医疗险的保额在1~600万不等,保额越高,意味着向保险公司转移的风险越多,自己所需要承担的越少。

那保额是越高越好吗?也不是。

对于普通医疗险来说,当保险费率固定时,更高的保额意味着你需要支出更多的保费;对于百万医疗险来说,特别高的保额其实用不到,就算是得了重病,一年的治疗费用,一两百万的保额基本都能覆盖。一年期百万医疗险的五六百万保额,更多是保险公司营销的噱头,实际意义不大。

所以,在选择保额时要根据自身所需,不要盲目追求高保额,当然如果经济条件允许,选择多少保额都是可以的。

2. 免赔额

免赔额相当于需要自己承担的部分,超过免赔额的费用保险公司才会进行报销。

对于两款差不多的保险产品,一般情况我们都会选择低免赔额的,因为这意味着自己只需要承担较低的治疗费。

但有时候低免赔额不一定是最优选。

从整个保险市场来看,正是由于保险公司设置了免赔额,来降低自身的赔付率,才能推出几百元就能买到的上百万保额的百万医疗险,毕竟羊毛出在羊身上。如果所有医疗险都是0免赔,那保费自然不会低。

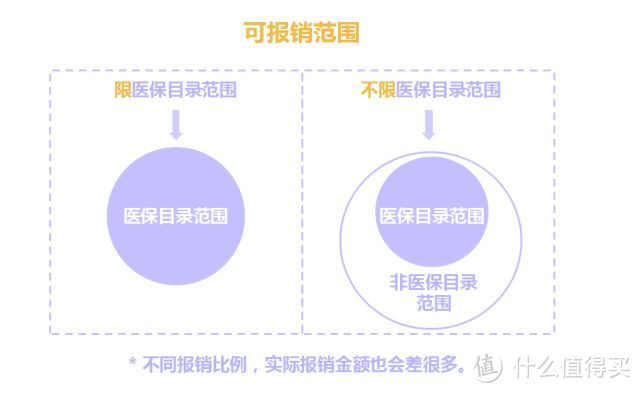

3. 报销范围和报销比例

我们知道国家医保详细规定了哪些药品、项目是可以报销,哪些是不能报销。

商业保险也和医保一样,存在报销范围,而且商业保险的保险范围往往以社保作为依据。

医保目录范围:只有在医保目录范围内的才能报销,目录外的药品器材无法报销;

不限医保目录:就算不在医保范围内,都是可以报销的。

除了报销范围,还要看报销比例,有的是100%报销,有的是70%报销,差别很大。

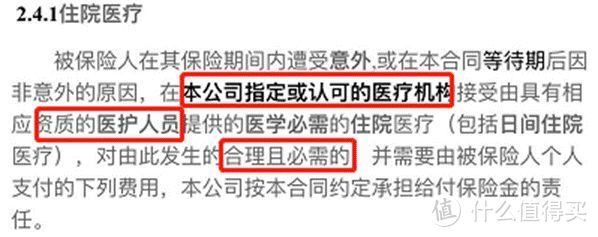

4. 合理范围内费用

“只有必须且合理的费用才能报销。”这句话往往出现在保险条款中。

从上图中可以看到,是否为“必须且合理的住院医疗费用”取决于以下几个关键点:

1)所报销费用是否与接受医疗服务所在地的平均费用相当?

比如都是骨折住院,一般也就1万元左右,您却报销10万元,那肯定不行。

2)是否是治疗必须的项目?

比如你本来因为肾结石住院治疗的,结果还想顺带着把甲状腺结节的治疗费用也趁这个机会一并报销了,这明显就属于非治疗必须项目。

3)是否符合安全、足量治疗的原则?

是否安全足量自然是由医生来定义,如果医生明明只开了一个疗程的用药,结果你却觉得反正都是报销的东西,干脆多拿点说不定以后还能给家人用,硬生生拿了3个疗程要去报销。这……您还真是个机灵鬼。

4)是否是医生开具的处方药?

医生开具的处方药肯定能报,但如果你拿隔壁初中还没毕业的老李给你开的包治百病“大力丸”去报销,那保险公司肯定是不鸟你的。

5)是否是非试验性的、非研究性的项目?

如果是试验性的项目,很多本就是免费的,而且试验中的药品根本没法评估,自然也就缺乏理赔的依据。

简单来说,对于“合理且必要的医疗费用”并没有大多数人想象中那么苛刻,如果不是变着法儿想通过保险去占保险公司的便宜,那么这点大可不必太担心。

看到这儿,有些用户可能就要犯嘀咕啦“我既然买了保险那就可以报销,为什么我不实用最好的药品和器材呢?否则花钱买保险有什么意义”。

但是如果从保险公司的角度来看,国产药品就可以满足时,为什么一定要用进口的呢?如果所有用户都使用进口高端的药品器材,那每个人所交的保费就又要提升一大截了。

为尽量避免纠纷,建议主治医师来帮助判断,医生认为合理的,基本都是可以的。

5. 责任免除部分

免除责任一般出都会在保险条款中展现,用以明确被保险人哪些情况或者行为导致的出险,保险公司是不赔的。如下图:

从上图我们不难看出,责任免除部分一般约定的是一些非正常化的行为(如:犯罪)或者是非常态化的行为(如:蹦极等极限运动)。

如果从事一些高危职业想投保的话,建议先看清想要保障的内容是否在免除责任内,以免发生危险也不能获得赔偿。

写在最后

现在分享一个实际理赔的案例,方便更好地理解医疗险理赔需要注意的地方。

总的来说,影响理赔的各个名词,在未出险之前可能不会引起太多的注意,但是一旦出险这些简单的几个字决定着你能从保险公司获赔多少,所以在购买前尽量要了解清楚这些细节。

cola丿六芒星

校验提示文案

交易为生

校验提示文案

交易为生

校验提示文案

cola丿六芒星

校验提示文案