312

127

#原创新人#重疾险配置的8个常见误区

2018-04-14 18:00:00

11点赞

129收藏

28评论

最近在回答问题时,发现很多朋友对重疾险存在不小的认知错误,本文将根据我的经验,对这8种常见的重疾险配置误区进行依次解答。

1、重疾险什么病都保吗?

不是,重疾险对重疾的判定非常严格,与医学概念或社会普遍认知的重病不同,重疾险不但限定疾病种类,而且对于患病程度有很高的要求。以癌症为例,原位癌、皮肤癌及部分早期恶性肿瘤是不属于重疾的;脑中风后遗症,要求必须是永久性的功能障碍,部分机能完全丧失,生活不能自理。

此外,遗传性、先天性疾病,无论投保时被保人是否发现患病,该病或由该病引发的重疾都不能理赔。

这么一看,买重疾险岂非很不划算?不是的,重疾险如同西游记里的如来佛祖,轻易不下凡,一旦下凡就是解决天大的问题,而召唤他的成本并不算高,这就是高杠杆率型保险产品。

2、重疾险保障疾病的种类越多越好

这个观点倒是没错,但是用来判断一款重疾险的好坏就南辕北辙了,国内所有可以叫“重疾险”的产品,保障范围一定包含25种标准重疾。

这25种重疾的种类和判定标准完全一致,是中国保险行业协会与中国医师协会联合做的重疾定义,对于99%的国人来讲,遇到这25种重疾之外的其它重疾概率实在微乎其微。

所以,不要被那些保障100种、120种重疾的产品迷惑,它们并不比那些保障25种重疾的产品好出多少,以此为由涨价就更是离谱了。

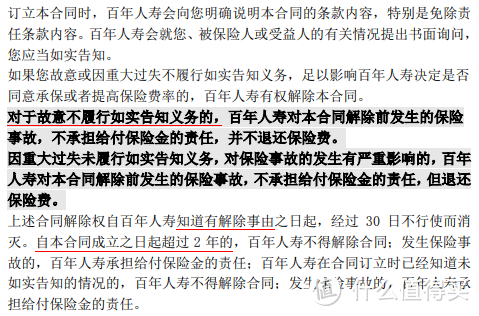

3、带病投保2年后就肯定赔偿吗?

产生这种认知的根源,是听到从业人员讲的“两年不可抗辩条款”:

从字面理解,“两年不可抗辩条款”似乎承诺了“2年后保险公司不得解除保险合同”。

但是,兑现两年不可抗辩条款有个大前提:“自XX人寿知道有解除是由之日起”,这个前提就是保险的最大诚信原则,如果被保人把既往病史告知保险公司,保险公司知情后仍不取消合同的,2年后就不许取消了。但是被保人隐瞒病史投保,两年不可抗辩条款无效,因为“对于故意不履行如实告知义务的,XX人寿不承担给付保险金的责任”。

所以,再次强调,务必认真对待重疾险投保前的健康告知条款。

4、重疾险的保额不用太高,够治病就行

重疾险购买的第一原则:保额优先。

第一条我们讲过,重疾险是用来防御危重大病的保险产品,一旦罹患,患者不仅需要高额的治疗费用,还有可能丧失工作和生活的能力,所以重疾险又称为“失能补充险”,也就是说,重疾险的保额配置,既要考虑到治疗,又要考虑到之后的康复和生活。

我们看看25种标准重疾的治疗成本:

上述治疗成本的估算,只是2015年的数据,考虑到每年4%左右的通货膨胀率,10年、20年后,50万保额都未必够治疗的费用。

根据保险公司推出的2017年理赔数据报告,多数国人的重疾险理赔额在10万-20万之间,这些钱今天来看,对于重疾的治疗康复可谓杯水车薪,但是十年前却是一笔巨款。

5、百万医疗险可以取代重疾险

百万医疗险是2016年诞生的新型保险产品,比传统医疗险的杠杆率高,又是针对大病,所以和重疾险有了相似之处。表面上看,百万医疗险甚至比重疾险更好:保障的范围更广,费用却更低。所以逐渐产生了“百万医疗险可以代替重疾险”的观点。

事实并非如此。

首先,百万医疗险终究还是医疗险,医疗险的特征就是报销型产品,只能报销医疗费用,却不能承担出院后的康复、疗养费用,更遑论病愈后的生活开支了,所以,百万医疗险并不能取替重疾险的功能,二者最好互为补充。

其次,除了社保外,目前还没有一款商业医疗险可以保证续保,一旦产品停售,消费者将不得不重新选择保险,假如此时消费者已经有了相关病史,那么将面临“裸奔”的风险。

6、返还型重疾险更好

所谓返还型保险,就是多年以后可以拿回所交保费的产品,如此一来,保险有了,还没花钱,一举两得。

哪有这样的好事,真实情况是保险公司把你交的保费分成两部分:一部分用在保险上,另一部分用在了投资上。多年以后你拿到的那部分“返还保费”,就是第二部分钱起的作用。返还型保险最大的问题,就是分散了消费者的保险预算,让本来用在保险上的运算被用在储蓄上,间接导致了保障不足。

因此,我总是不厌其烦地建议各位选择消费型保险产品,当保障充足后,再考虑是不是借助保险的储蓄功能来理财。

7、50岁再买重疾险不迟

根据多数调查数据显示,70岁以后才是人的重疾高发期,所以很多朋友认为太早买保险不划算,“50岁考虑不迟”。

首先,这个观点误解了长期保险的运营模式,30岁和50岁买重疾险,无论保多久,都是交同样周期的保费,而且30岁买价格更便宜。50岁以后买保险,不但价格高,而且年龄越大病史越多,会影响投保通过率,可选择的产品也非常少。

其次,恰恰是30-50岁这段年龄,最害怕重疾风险的袭击,人生的路更长,一家老小需要照顾,一份保额充足的重疾险才能抵抗这种风险对家庭经济的影响。

8、先给孩子配置重疾险

多数家庭,第一份保单是献给孩子的重疾险;多少家庭,大人还在“裸奔”呢,孩子却占有了全部保险预算。

这是非常不明智的家庭保险配置方案,须知,家长才是孩子最大的“保险”,大人的经济来源停止了,孩子的保险也难以为续;只有大人的保障充足了,孩子才更加安全。

所以,重疾险务必要先保大人,再保孩子。

结语:

以上,是我在解答重疾问题时,遇到最多的八个消费误区。人的一生如果只配置一款保险,首选就是重疾险,数十年的缴费来获得一份保障,一定要读懂它,才能让它发挥更大的作用。

Jeshua

校验提示文案

tofu_gan

校验提示文案

法拉拉

校验提示文案

初米

校验提示文案

值友1473692424

我做过比较比国外的保险贵了三倍以上。

不要再上当了。

校验提示文案

值友1473692424

我做过比较比国外的保险贵了三倍以上。

千万不要再上当了。

校验提示文案

呗尔摩德

校验提示文案

居无竹

校验提示文案

贰号男主角

校验提示文案

贰号男主角

校验提示文案

呗尔摩德

校验提示文案

tofu_gan

校验提示文案

值友1473692424

我做过比较比国外的保险贵了三倍以上。

千万不要再上当了。

校验提示文案

值友1473692424

我做过比较比国外的保险贵了三倍以上。

不要再上当了。

校验提示文案

初米

校验提示文案

法拉拉

校验提示文案

Jeshua

校验提示文案

居无竹

校验提示文案