15

39

保险防坑指南—返还型重疾

2018-05-10 15:33:36

10点赞

56收藏

12评论

返还型重疾险深受各方喜爱,对保险公司而言,返还型产品风险更小,收益更稳定;对于销售人员而言,同样的保额,返还型重疾险的保费高于消费型重疾险,那么随之而来的是更高的佣金;对于许多消费者而言,返还型重疾这种“花了钱买保险,万一没用到还能全额退还”的方式更符合他们的消费观念。那么他真的有那么好吗?面对消费型重疾和返还型重疾,我们究竟该如何选择?

市面上耳熟能详的返还型重疾险有很多,主要可以分为:返还型终身重疾(返还后合同继续)、返还型定期重疾(返还后合同终止),篇幅有限,主要谈谈前者。

既然是返还型重疾,那必然有个返还的年龄,既然涉及到返还的年龄,那么就得结合人均寿命一起讨论。楼主看了下世界卫生组织(WHO)发布的《2017世界卫生统计报告》,报告显示2015年中国人均寿命为76.1岁,其中男性平均寿命为74.6岁,女性平均寿命为77.6岁。考虑到今后几十年医疗水平的发展,生活环境的改善,平均年龄超过80岁还是很有希望的(记得之前看到过一个数据,北京和上海的人均寿命已然超过80岁),那么许多产品把返还年龄定为80岁感觉还是有机会拿到的(某些产品把祝寿金放在88岁有点太看得起我了)。

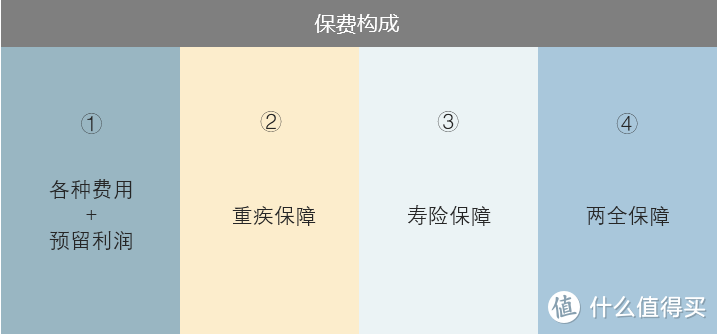

我们先通过各类重疾险的保费构成来弄明白一个问题。

返还型重疾为什么这么贵?

①+②就是纯重疾,由于不含身故责任(寿险保障),所以价格感人。

①+②+③就是储蓄型重疾,由于含身故责任保终身,所以无论是否出险最终都会获得保额的赔付,带有一定的储蓄功能,所以价格上会比纯重疾高出许多。

①+②+④就是本篇所说的返还型重疾了,两全保障是指被保险人在保险合同约定的保险期间内死亡,或在保险期间届满仍生存时,保险公司都得按照合同承担相应保险金责任。相较于储蓄型重疾,多了一个在特定年龄返还保费的功能,因此价格会更贵。

由此可见,最终返还的保费本质上就是投保人每年多缴纳的保费逐年复利累积的结果,判定其是否合算的关键便是这个利率,那么这个利率又该如何计算?

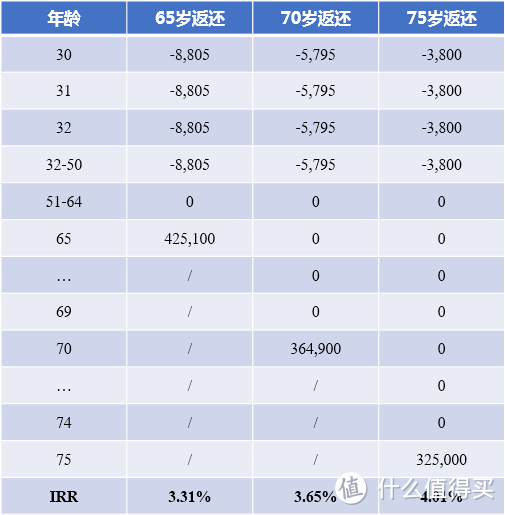

由于80岁返还有些遥远,而产品A可以选择在65/70/75岁返还保费,我们就以他作为例子。假设给30岁男性配置50万保额的主险——储蓄型重疾(黄色框标注),保费支出为12,450元,另外附加支出保费为8,805元的两全险(橙色框标注),也就是说我们为了在65岁时获得425,100元的保费返还,相较于储蓄型重疾每年得多付出8,805元的保费,下面开始利用Excel计算IRR(内部收益率)。

输入年龄和现金流入流出情况,每年额外的保费支出用负数列支,特点年龄的保费返还用正数列支(21,255*20=425,100),没有收支的年龄段用数字0填充,最后下拉IRR公式,计算得出选择65/70/75岁返还的IRR(内部收益率)分别为3.44%/3.76%/4.10%。

搞清楚IRR(内部收益率)了,正式开始讨论,究竟该买消费型还是返还型重疾险?

首先,问自己一个问题——“我的预算是否可以支撑自己买一份保额是自己收入3倍的返还型重疾?”如果答案是否定的,那么请不要考虑返还型重疾。因为重疾险中最重要的是保额,保额直接决定了一个家庭的抗风险能力,所以在保额都没有做到充足的情况下去考虑其他东西,完全就是本末倒置。

如果预算充足,那么买消费型还是返还型,楼主认为都可以,如果说非要推荐一种的话,楼主认为下面两类家庭更适合返还型重疾险。

① 赚得多花的多的家庭。以前楼主对返还型重疾嗤之以鼻,随着接触的家庭越来越多,观念逐渐发生改变。虽然理论上来说把买返还型重疾多支出的那部分保费拿去理财,投资收益分分钟就高于4%,但是很少有家庭可以做到把省下的钱拿去做投资,更多的家庭是拿去消费了,真正能做到把省下来的保费拿去理财的家庭少之又少,“存了也就存下了,花了也就花了”,人性是经不起考验的,对于这种类型的家庭而言,返还型重疾险可以起到强制储蓄的作用。

②没有稳定投资渠道的家庭。虽说3.44%-4.10%的收益率现在看来并不算高,但是能做到几十年稳定收益率在3%-4%的又能有多少,甚至不少投资渠道面临着损失本金的风险(17年底银行理财取消刚性兑付)。所以对于没有稳定投资渠道的家庭来说,返还型重疾也是个不错的选择,毕竟本金是安全的。

所以,总结一下就是,预算有限的家庭,优先考虑用纯重疾或储蓄型重疾做足保额,遭遇重大风险时,保护我们的是保额,而不是返还的保费。

至于预算充足的家庭,怎么选都可以,没有绝对的好坏之分,明白了返还型重疾险的优势和劣势,选择最适合自身的产品即可。

下一篇将来谈谈分红险,敬请期待。

暖手宝宝

校验提示文案

值友00000000001

校验提示文案

没想到呀

校验提示文案

癫狂小冬瓜

校验提示文案

markwellll

校验提示文案

mikecn

校验提示文案

人间惆怅客

校验提示文案

guaishou995

校验提示文案

jiespro

校验提示文案

jiespro

校验提示文案

guaishou995

校验提示文案

人间惆怅客

校验提示文案

mikecn

校验提示文案

markwellll

校验提示文案

癫狂小冬瓜

校验提示文案

没想到呀

校验提示文案

值友00000000001

校验提示文案

暖手宝宝

校验提示文案