19

24

全民焦虑时代, 拼搏奋斗的青年们更需要这份保险规划指南

2018-05-10 14:29:41

15点赞

63收藏

8评论

前阵子看过一篇关于理财的文章,有人问:月薪3000如何理财?

作者直接回复:月薪3000就不要老想着理财,先想着怎么提高收入,这点本金再怎么理财也挣不了多少钱。10%的收益率在3000、3W、30W的本金面前收益都不是一个量级。

有些刚工作没多久的年轻朋友,正处于拼搏积累的时候,他们中很多人在咨询保险时也会问到分红、返还保险或是理财类的问题。

很多90后朋友开始进入职场打拼,社会经验不太丰富,经济收入也相对有限。这个阶段的特点就是变化比较大,收入可能不是很稳定,而且后续花钱的地方还很多,需要开始为成家做储备。刚工作的这几年是人生最好的时候,身体处于最好的阶段,总觉得世界是我们的,总有使不完的力气。

给个小建议,其实此时最应该关注的是两件事情,一是投资自己,每月拿出几百元投资在职业技能和相关书籍上,提高赚钱能力;二是投资健康,拿出一小部分收入,投入高杠杆的消费型保险,用于抵抗大病、意外带来的大笔开支。

有些人可能会说我还年轻,还很健康,现在没必要过多考虑10年、20年以后的事情。保险可以等到40岁了再买。

其实未必哦!接下来回归正题,我将在如下内容中分为三块为大家解答心中疑虑,包括大家关心的年轻人该“如何正确配置保险”,内容如下:

1、 年轻人是否有必要买保险;

2、 各年龄阶段(20-30岁,30-40岁)的保险规划;

3、 购买保险的注意事项;

4、 保险配置方案。

一、年轻人是否有买保险的必要

这个答案是肯定的哦,首先,肩颈曲度改变、脂肪肝、乳腺增生、甲状腺结节……近年来,城市工作与生活节奏急速加快,大部分年轻人在压力加大、锻炼减少的现实下很容易患病,各类权威报告也印证了重疾的患病者正在呈现年轻化的趋势。

近日,国家癌症中心发布最新一期全国癌症统计数据。报告显示,平均每天超过1万人、每分钟有7人被确诊为癌症。其中,肺癌位居全国发病首位,每年发病约78.1万例,其后依次为胃癌、结直肠癌、肝癌和乳腺癌。肺癌和乳腺癌分别位居男女性发病的第1位。

其次,随着年龄增长,患病几率提升,保费也必然会随之提高,而且还会存在被拒保的可能性。

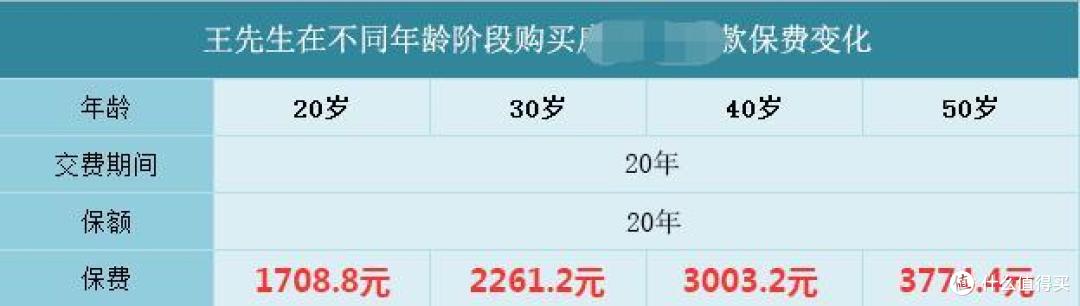

给大家举个例子,居住在北京的王先生想给自己购买一份消费型重疾险,假设选择交费期间为20年,保额20万。那么王先生在不同年龄阶段购买该产品,保费会有多少变化呢,通过计算后得出以下结果:

20岁与50岁购买同一款产品,保费竟然相差了有2倍之多!因此,不论从保障还是经济的角度出发,尽早规划都是更为合理的。这样我们既能避免健康状况下滑所致的无法通过保险公司核保,又可在最佳投保年龄以更为优惠价格为自己的未来做好打算。

二、年轻阶段该如何正确规划保险

20—30岁,步入社会、厚积薄发

这个年龄段最典型的特点就是收入不太稳定。一个表弟大学毕业3年起码换了6份工作,折腾到如今也没攒几个钱;去年我还认识个稀里糊涂跑去创业的小伙子,创业2年从一无所有奋斗到负债好几十万...

1、保险规划:

人一生患病率最低就是在这个时期,20多岁的年轻人身体素质普遍较好,大多都没成家。建议购买消费型的保险(纯保障产品,价格低廉),从而节省出更多的现金流用于提升自己(比如培训、学习、健身)。

意外险:主要防范意外事故导致的伤残风险,这也是这个年龄段首先最应该配置的险种。

重疾险:防范重大疾病导致的高额医疗费用,这几年重疾越来越呈现年轻化的趋势,为了以防万一,重疾险十分必要。

医疗险:对付大病的高额费用,主要是便宜,一年型的百万医疗险也就上百来块。

2、注意事项:

建议预算有限、初入职场的朋友暂时不要考虑返还、分红这类带有理财性质的保险产品。一来是这类产品保费都比较贵,收入不高很占用现金流;再者我们买保险最应关注的就是“对人的保障作用”,人没事,才是最妥当。

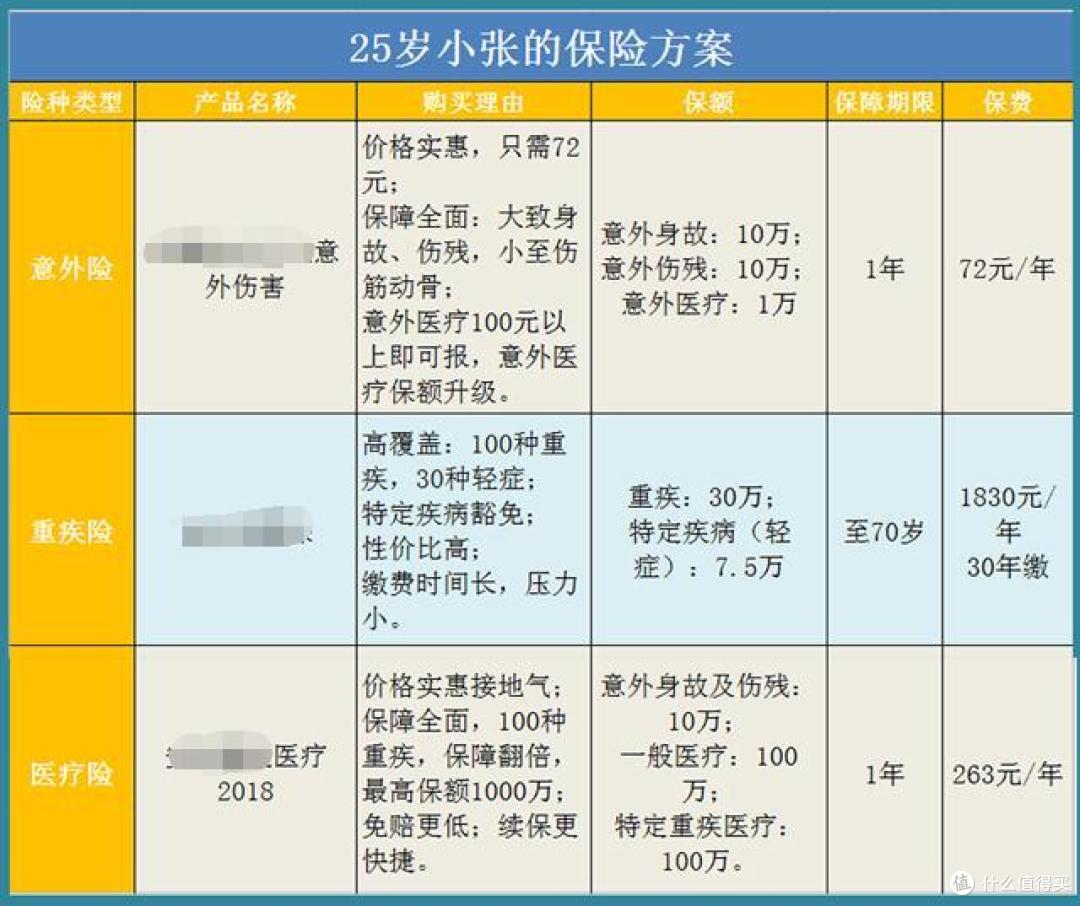

3、保险方案

举个栗子:

小张,男,25岁,有社保,父母尚且身康体健,属于一人吃饱,全家不饿的主。

费用:(一年)

72+1830+263=2165元

两千出头的保费,在二十多岁的年纪完全可以支出,一部手机不到的费用便能保一年平安,可以说是很划算了!

30—40岁,娶妻生子、立业成家

在我们老家,30岁结婚已经算晚了。我也认识一些20多就结婚生子的朋友,不过身边大多都是到了而立之年才成家。这个年龄段上有老下有小,家庭责任重大,保费支出占家庭年收入的10%~20%较为合理。

1、保险规划

这个年龄段建议采用一年期+定期+终身型保险产品的组合投保方式,最大程度做高保额,从而实现保障最大化,对个人和家庭而言都十分有利,而且总体保费花不了多少钱。

意外险:无论哪个年龄段,意外险都是首选。安定平和的生活,最怕的就是突如其来的意外事故。

重疾险:一些疲于生活和工作的朋友该重点关注身体健康了,一病回到解放前也不是没有可能,所以重疾险的重要性可想而知。这个时期买重疾险价格也不算贵,等到40往上再买,不仅健康告知可能过不了,有的产品还有最高保额限制。

寿险:中高收入阶层最需要的保险产品,保障身故或是全残责任,比较纯粹。这个就是为应对不幸身故、残疾导致的一家老小无人赡养的风险,至关重要。

医疗险:应对大额的医疗费用所用,毕竟社保对大病的报销实在有限,医疗险能起到很好的补充作用。收入较高、且注重就医体验的朋友可以考虑高端医疗险。

2、注意事项

这个年龄段由于身负赚钱养家、抚养老幼的重大责任,而且房贷、车子、小孩上学、老人看病等花销过大,不太建议实施过于激进的理财投资方式,稳健为主。中高收入且预算够的的朋友可以考虑给孩子准备教育金、和自己的养老保障(比如年金险)。

3、保险方案

举个栗子:

李先生,男,35岁,有社保,三口之家,上有老下有小,是家庭经济支柱。

费用:(一年)

129+14765+1765+392=17051元

作为家庭经济支柱的李先生,责任巨大,无论重疾、伤残或是身故都会给家庭带来巨大的损失。每年一万多的保费,便能全方面地避免可能发生的风险!

END

年轻可以天不怕地不怕,但必要的危机意识还是要有的,上述的保险规划讲得比较宏观,可能不适合所有人,具体得结合个人和家庭的实际情况定制。初衷是希望年轻的你,不管是保险小白还是初有涉猎,都能具有保险意识,明白险种购买的思路,哪些险种得买、购买的优先顺序,以及各个年龄段的购买侧重点,不在买保险上栽跟头!

值友4608969862

校验提示文案

天宇风

校验提示文案

值友1633004379

校验提示文案

点击显示验证码

校验提示文案

点击显示验证码

校验提示文案

天宇风

校验提示文案

值友1633004379

校验提示文案

值友4608969862

校验提示文案