232

134

了解这些条款,一招搞定意外险

2018-05-28 17:45:03

6点赞

53收藏

17评论

隔壁老王前几天吃火锅,火锅炸锅了。老王死了。

幸亏他之前买了份意外险,老王的儿子小王顺利得到了理赔。

意外险:

是指外来的、突发的、非本意的、非疾病的客观事件,直接且单独的原因造成的险种。

老王的火锅炸锅,

是外来的吗?是的。

是突发的吗?是的。

炸锅是老王希望的吗?当然不是。

锅炸了是一种疾病吗?当然不是。

老王身故,是因为火锅炸锅了吗?当然是啊。

所以,小王顺利理赔到了意外保险金。

但是,不是所有意外险,都是那么容易理赔到的。

可以参考前文

打架斗殴不能算意外,在意外险的范畴里是赔不到一分钱的。

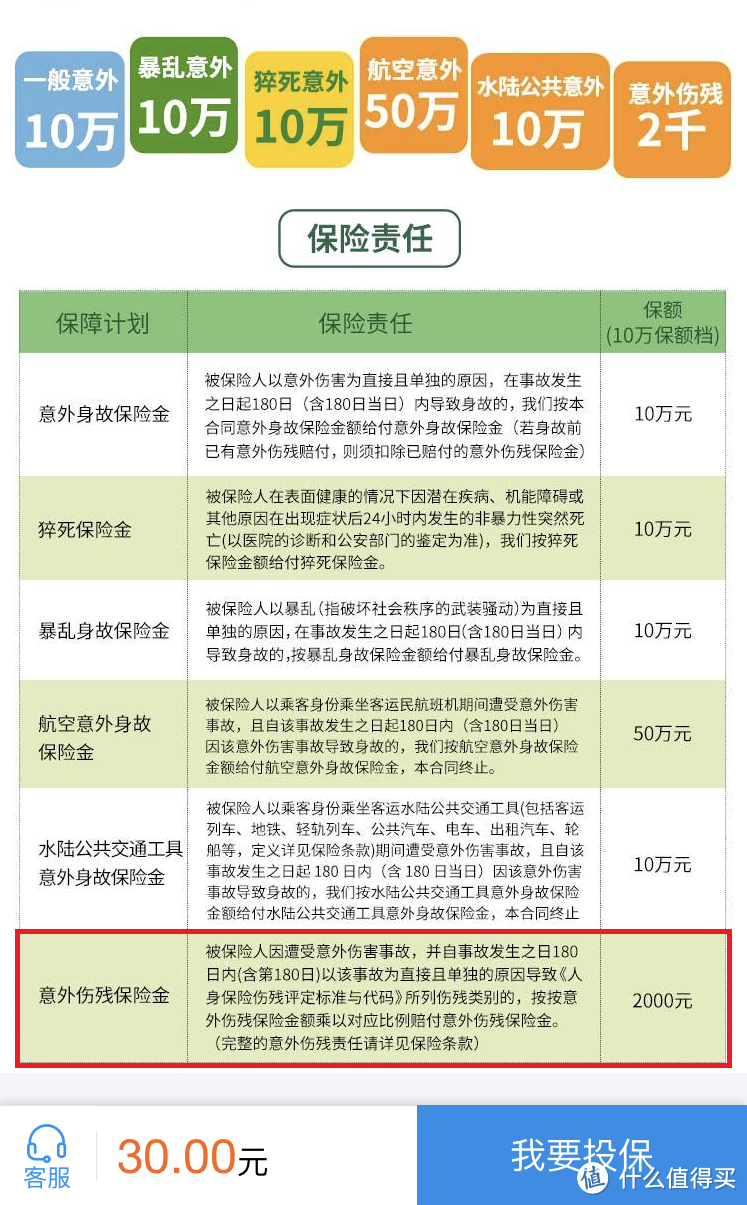

下面我们再时光倒流回到老王吃火锅前几天,老王乐呵呵为自己投保了一份10万保额的意外险,才30元好便宜。

后来的事你们都知道了,火锅炸锅了,

但所幸的是,老王并没有因此身故,只是断了一只右手。

理赔很快下来了,可不是10万元,才2000元。

老王傻眼了,用仅有的左手,翻开保单一看,

意外伤残保险金才2000元!(其实按照老王的伤残等级,他应该只能赔付1000元,这里为了便于大家理解,还是认定为能全额赔付到伤残保险金)

发现猫腻在哪里了吗?

意外身故保险金和意外伤残保险金并没有划分到一起!保额的10万元是意外身故,意外伤残赔付金才2000元。

老王以为买了10万元的保额,却没仔细去查看这其中的条款,以为出了事故了,就可以赔10万,错了!

这就完了?

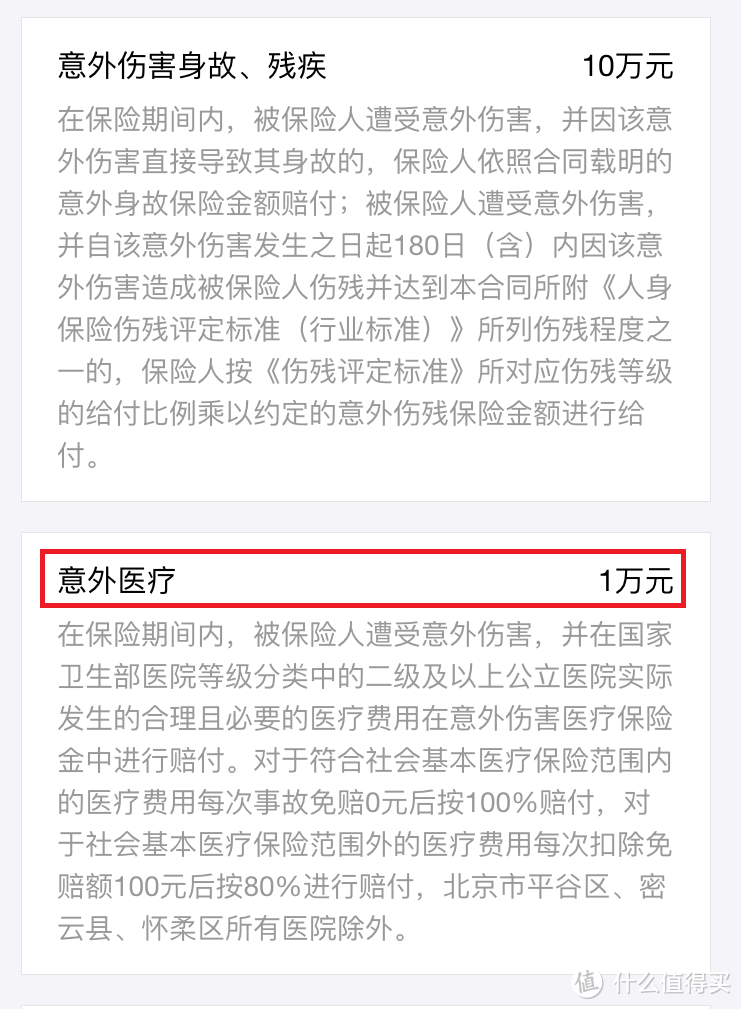

老王这次意外导致的住院医疗等费用,花了将近2万块。

老王心痛,不仅只拿到了区区2000块,还花了那么多医药费!

可是隔壁床的病友老李,也是由于意外导致了下肢截肢,他说他的医疗费是保险公司报销的!

老王菊花一紧,左手颤颤巍巍再次拿出保单一看,意外医疗竟然只字未提!

老王悔不当初,不禁仰天长叹:

意外险一定要买带意外医疗责任的!

但老王的这份保单没有一点优势吗?

也并非没有。

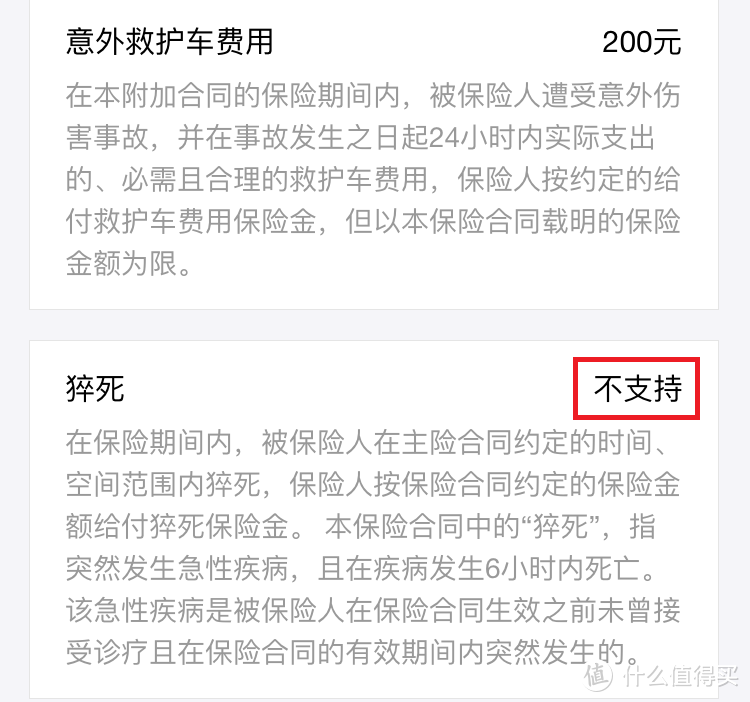

其中有个猝死的保障,倒是一般意外险都免责的。

很多人都以为猝死是意外,没错,看上去的确像意外。

但是在保险定义里,猝死偏偏就不是意外。

这里就要跟大家再次强调,很多人把普遍意义上的理解和保险意义上的解释划等号,其实完全不是这样的,保险的理赔只看条款和保险法,而不是自己的理所当然。

猝死:

是人类最严重的疾病,是指因病突然死亡。

猝死是由疾病导致的,一般是由心血管疾病引起的,平时并没有表露出来,在一系列外因导致下,突然病发身亡的急性疾病。

而意外险的定义里其中一条是非疾病引起的事故,所以猝死是意外险里免除责任。

一般意外险都不会有猝死责任,所以老王的这个意外险倒出人意外地包含了这条,其实算是意外险的一个附加险,也就是说,在这30元保费的保障里,如果除去猝死这一条责任的风险,老王也许只需要支付10元就可以享受其他所有责任。

网络上那么多意外险,到底该怎么选?

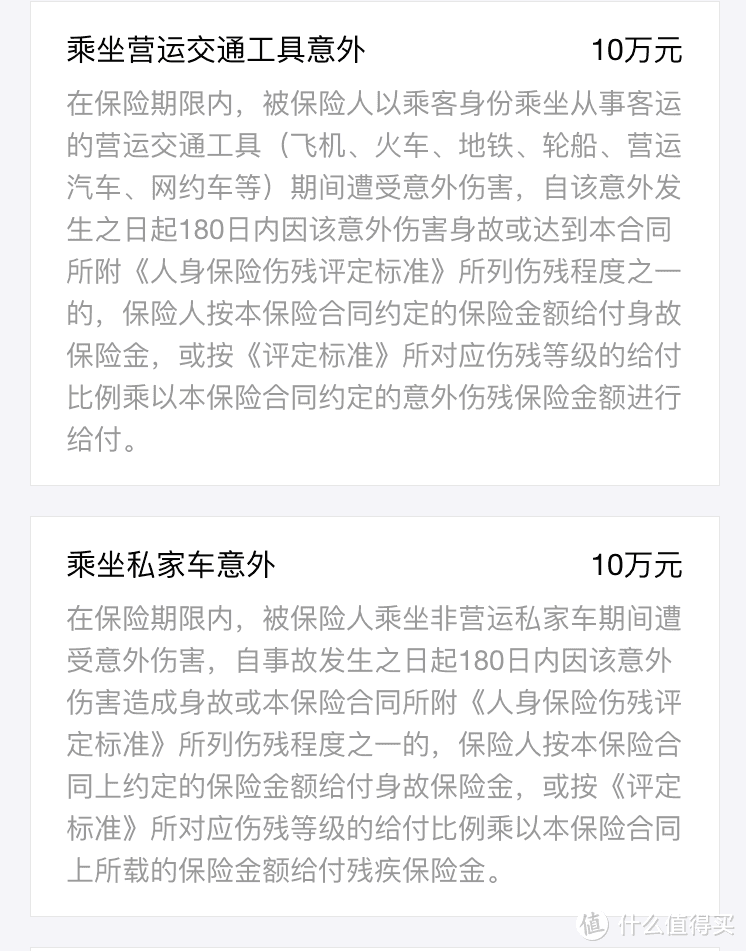

我们来看看正常综合意外险是怎样的,

看到没有,这份保单里包含了意外医疗,交通工具意外及意外救护车的费用,同样只需要30元就可以买到,但却是一个保障比较综合、完善的意外险,比老王买的那份不知道好多少倍。

所以,外行看热闹,内行看门道。

找到你应该要有的保障,剔除你不需要的保障成本,才是最适合你的保险,而有时候并不是仅凭一份保单可以全部解决的。

除了意外险,其他很多险种都是这样,看上去包罗万象,保障责任被吹到似乎都包含全宇宙,但其实利用了消费者并不懂得其中门道的弱点。

如果仔细研究保障责任会发现,你跟老王一样,可能为本不需要的保障花去了一半的保费,而真正你需要的保障却少得可怜。

好了,说了那么多老王的故事,我还是要跟老王说句抱歉,希望老王身体健康,长命百岁

其他关于卖保险的坑,请查看这篇文章。

看风的孩子

校验提示文案

imtjsun

校验提示文案

choumao

校验提示文案

夏之轨迹

支付宝上也不好查找。。。

校验提示文案

夏之轨迹

支付宝上也不好查找。。。

校验提示文案

choumao

校验提示文案

imtjsun

校验提示文案

看风的孩子

校验提示文案