233

135

皆可说卡 篇一:百万授信养成之路(大型长篇攻略)

2018-07-04 07:30:25

214点赞

2153收藏

139评论

我们玩信用卡玩的无非是权益和积分,好多人跟皆可说,玩信用卡的精髓在于额度。这次应朋友的邀请,聊聊额度党应该怎么玩。

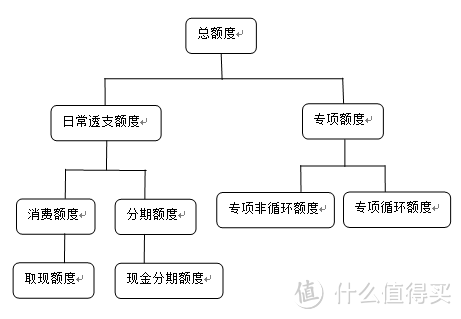

我们平时所说的“额度”实际上只是这张卡片总额度的一部分。每家银行在审批时,都会为持卡人综合确定一个总的授信额度,我们称之为“总额度”。在“总额度”之下实际上是由各个部分额度组成。各额度的关系如下所示:

日常透支额度是什么?

其实,平时我们接触到的就是“日常透支额度”,即信用卡固定额度+临时额度,日常透支额度=消费额度=分期额度=现金分期额度。

一般而言,取现额度=消费额度的1/2。

为什么要用日常透支额度?

日常的刷卡行为使用的都是日常透支额度中的消费额度。

怎么使用日常透支额度?

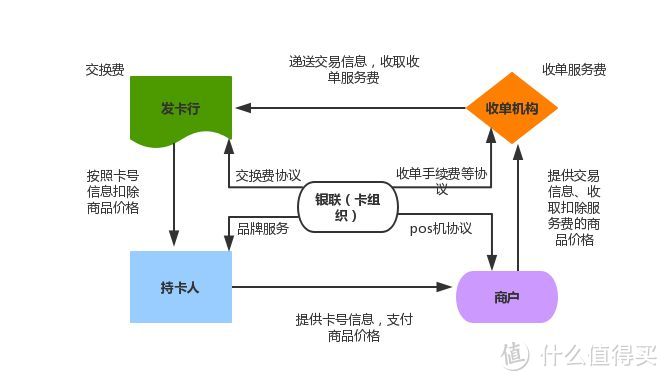

这里重点提一下撸撸机的刷卡成本,刷卡费用由发卡行(银行)、清算机构(银联)、收单行(收单机构)三方收取。

三方合作模式

三方合作模式

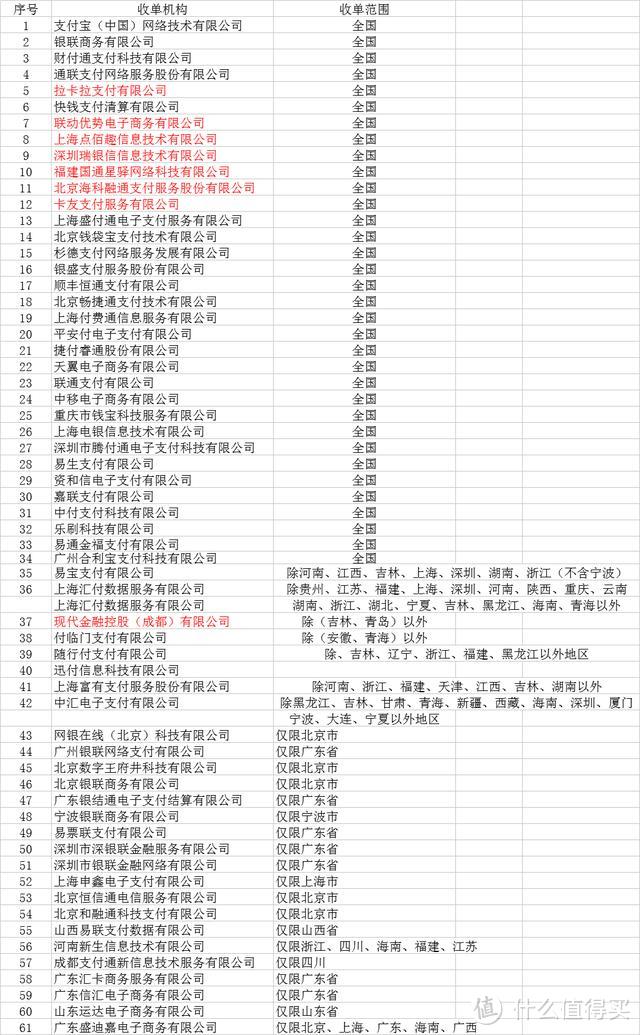

其中,发卡行和清算机构的刷卡手续费由政府定价,合计0.5025%,剩余部分由收单机构自主定价。目前,云闪付(Apple pay、Mi pay、Huawei pay、Sumsung pay)发卡行和清算机构手续费打四折,合计0.201%,剩余部分由收单机构自主定价。以下为持牌(支付业务许可证)机构清单:

持有银行卡收单牌照的机构清单

持有银行卡收单牌照的机构清单

专项额度是什么?

专项额度是“隐藏额度”,是银行专门为持卡人提供大额消费现金的额度。专项额度与日常透支额度互不影响,使用专项额度并不会占用日常透支额度。对应的是,使用(现金)分期额度会占用消费额度。

为什么要用专项额度?

1.现在几乎银行都在力推专项额度产品,市面上的主流产品包括广发银行财智金、浦发银行万用金、招商银行E招贷、中信新快现/圆梦金、工行融e借、农行随薪贷、交行好享贷/天使贷、平安灵用金、光大乐惠金等,而且额度给的相当大方,普遍数倍于日常透支额度,额度上限能达到30万及以上。

2.专项额度在征信报告上会被记作信用卡额度、而非贷款。这意味着很多事情,首先使用专项额度不会花信报,同时,恰当的操作对你以卡办卡有巨大的好处。

3.专项额度手续费率不算特别离谱,整体年化在6%-20%,每家银行,不同分支行对不同的客户,甚至在不同的时间点,都会给出不一样的费率。不过总体而言,国有股份制商业银行(尤其是工行)和区域性商业银行利率低、全国性商业银行利率高;限制具体使用场景的利率低、仅限大额消费使用的利率高。皆可认为每月手续费率在0.5%以下的都是可以考虑的。

宇宙行终究是宇宙行

宇宙行终究是宇宙行

怎么使用专项额度?

第一步,办下了信用卡,才会有对应的专项额度。

第二步,不同的银行对专项额度使用上有不同的要求,有的限制在具体的消费场景,如买车(位)、装修、出境游等,甚至会要求在某台专门的撸撸机上刷卡使用专项额度;有的仅要求你用于大额消费而非房地产、股票投资,这种是可以。一旦银行发现你违规使用了专项额度,就有权要求你立即还款付息。

单个银行的总授信包括日常透支额度+专项额度,日常透支额度=固定额度+临时额度。

临时额度是你在银行内的信用评分达到一定标准(评分基于客户基本信息,财力信息,历史用卡情况等多维度决定),而银行经营目标要求扩大信用卡交易量,而你又被划分到目标客群内。是银行基于你的固定额度,经过一套转换计算系数得出的。

专项额度,是银行基于你的日常透支额度,经过一套转换计算系数得出的。

所以,固定额度是最为关键的,临时额度和专项额度归根结底都源自于固定额度。

银行给出固定额度的具体依据:

卡级别:普卡、金卡、白金卡、钻石卡等一般有各自的额度范围(当然不排除各种专案政策会改变这一情况)。

客户的个人信息:包括年龄、单位、性别、地区、现有银行额度等。

客户提供的薪资及财力证明:包括但不限于银行流水,税单,社保公积金流水,银行存款,房产证,行驶证等。

小tips:每个银行经营目标、历史经营数据、业务侧重点、风险容忍度、风控策略都是不一样的,因而,同一个用户,有些银行额度给的高,有些给的低是很正常的。

想要高固定额度,申请人要做些什么?

1、选择额度范围下限高的高端信用卡

固定额度3万起的信用卡(部分是刚性年费卡)和明确进件要求(如有):

工行:AE白金卡(刚性年费3600),5万起。

农行:大白金卡(年费可刷免),5万起。

邮储:鼎致白、鼎雅白(年费可刷免),5万起。

招行:经典白金卡(年费1W积分兑换)、钻石卡、AE白金卡(刚性年费3600),6万起,搬砖50万3个月或税后1.5万工资流水或购买5年内40万以上车辆行驶证。

浦发:AE白金卡(首年免年费,次年20W积分兑换),10万起,税后40万或搬砖125W三个月。御玺卡(首年免年费,次年20W积分兑换),6万起。

交行:大白金卡,3万起,搬砖50万3个月。

光大:大白金卡(首年年费500,次年20万积分兑换),3万起。

民生:精英白金卡(新户首年免年费,次年可以20万积分兑换),8万起,豪华白金卡(刚性年费3600),5万起,百夫长白金卡、钻石卡(刚性年费6000、10000),10万起。进件主要看房产净值和工资流水,不同地区有差别。申卡要趁早,去年的豪白还是100k起,钻石300k起。

平安:旅游白(首年年费1200,次年可刷免),3万起。AE白(刚性年费6000,次年配发大白金须刷免)、大白金卡(首年年费2800,次年可刷免),5万起。

华夏:尊尚白金 (年费5W积分兑换),3万起。

兴业:大白金卡(刚性年费2600),3万起。

渣打:臻程白(年费2500,搬砖可免首年年费,消费满15万免次年年费),5万起,搬砖50万3个月。

(工行私银,起批100万额度,年费仅5000,皆可的梦想卡之一)

(工行私银,起批100万额度,年费仅5000,皆可的梦想卡之一)

小tips:上面说的都是一般政策,而非专项政策;未列举的银行只是没有对本行信用卡预设起批额度或者预设了但没有公开宣传;各地城商行和农商行差异较大,皆可建议咨询当地网点起批额度情况,可能会有惊喜。

2、选择接受以卡办卡的银行

首先,你得有一张信用卡,且最好使用时间超过一年以上,没有逾期记录,额度越高越好,级别越高越好。

使用以卡办卡的形式办理新卡,发卡银行会参考你手上已有的信用卡的最高额度,如果你现有的那张信用卡额度已经养得足够高了,那么你新申请的卡下发的额度也不会低。

一般来说,浦发(申卡要趁早,之前有6万额度卡就能以卡办卡下AE白,现在这一政策已经停了)、华夏、广发、兴业、光大这些银行是支持以卡办卡的,有可能各地分行执行情况不一样,皆可建议咨询当地网点进件要求。

3、提升个人的资质水平

个人薪资和财力证明短期内的提升比较困难。但有些小举措可以让你更容易批卡,如先申请介意行数多的银行、先刷星再申卡、参考预审批额度申卡、集中申卡前降低负债率、降低额度利用率等。

总结:皆可认为有一定适用性的百万授信养成之路,就是利用自己的工资流水、财力证明等先办下3-4行高端(次*级)信用卡,如工资行、招商经典白、民生精英白(百夫长),备选工行、农行;这3-4行日常透支额度达到30万后,再以卡办卡下3-4行,最后依靠各种天时地利人口,如银行放水、搬砖等再办下3-4行,百万日常透支额度加上数百万专项额度就达成了。

皆可使用了两年多什么值得买,这是第一次在这里发稿,一个是因为这篇文章确实有非常多的干货,希望分享给有需要的朋友;另一个是这篇文章确实花了皆可非常非常多的心血,但在很多地方未经授权被转载了,皆可作为一个法律人,深感在权益被侵犯时的无奈,所以皆可只有通过自己在更多的地方发表自己写的文章,来提升曝光度,减少未经授权被转载的情况。

欢迎大家和皆可一起交流。

白发童子

校验提示文案

阿BillBill

校验提示文案

x6002z

校验提示文案

搁浅

校验提示文案

krbczhql

校验提示文案

Joshua先生

校验提示文案

值友4484998154

校验提示文案

雨中幻影_

校验提示文案

大妈的傻儿子

校验提示文案

DacyKris

校验提示文案

n_sss

校验提示文案

哈呵哈

校验提示文案

sonic22

校验提示文案

huangyz

校验提示文案

羊毛大陆

校验提示文案

羊毛大陆

校验提示文案

刺客在微笑

校验提示文案

宝安大道与107

我为作者的态度要打赏一下

校验提示文案

羊毛大陆

校验提示文案

罗夫君

校验提示文案

了不起的金秘书

校验提示文案

朱子小八

校验提示文案

值友3045998538

校验提示文案

medivehn5417

校验提示文案

耍瓦滴咔

校验提示文案

暗星L

校验提示文案

罗夫君

校验提示文案

花太郎

校验提示文案

noemi-iy

校验提示文案

noemi-iy

校验提示文案

noemi-iy

校验提示文案

琦娃娃

校验提示文案

闲看庭花

校验提示文案

我只吃花吧

校验提示文案

宝安大道与107

我为作者的态度要打赏一下

校验提示文案

阿東哥

校验提示文案

王守仁明日香

校验提示文案

cjake8010

校验提示文案

BlockChain

校验提示文案

空知英秋

校验提示文案