312

127

「保险有梗」 篇十一:如何超越保险经纪人?野生保险内容官的学习攻略!

2018-06-02 12:15:21

17点赞

70收藏

11评论

色魔张大妈首席野生保险内容官参上!给大家分享下保险学习的一些攻略吧,没人会喜欢上风险管理的。

「你知道保险经纪人吗」?

「保险。不就是卖保险的吗」!

我想每一个从事保险经纪行业的人都有这个想法,自己做的保险和保险公司的不一样,可是对方不会这么想的。

很多事情的核心本质都是一样的,搞工程的,不就是一个搬砖的嘛,组装电脑的,不就是个卖电脑的,或是卖空调的,做销售的等等。无论换成多么华丽、新奇的词汇包装起来,其本质它是逃不掉的。

如果会在这些核心的基础上加以学习、改造就会变得大不一样,附加值大大提升。即使是搞工程的,如果自己有设计能力,有想法。同样是以「搬砖」自嘲,那也是了不得的搬砖效果。

卖电脑的,近年来,组装电脑,在一些攒机爱好者、DIY发烧友手上开始流行起来,我们知道一些品牌机由于商业上的运作需要,通常来说基本都是「长短腿」的宣传,也许你会问了,什么叫长短腿?就是所谓的性价比,比如一款电脑,装了一个好的CPU,结果显卡却是低端的,但是它在营销的时候,光突出了CPU的性能是多么的好,其他的隐瞒不说了,显卡性能却避而不谈,这就叫长短腿,稍微懂点电脑知识的人就知道,电脑是一个综合性能的载体。除非是持有能用就好想法的人。否则,给你一个好的CPU,但其它配置不行,也是白搭,有点大材小用,这种讲究的是综合性能,均衡配置。

组装电脑开始火了起来,攒机爱好者,各大数码、电子论坛都开始讨论着,显卡、显示器、鼠标、主板等等不能部件的性能优势。此时,懂攒机手艺的人,或者会自己进行DIY的人,明显就有了一定的优势。他们按照自己的意愿及需求,私人订制了一款集性能,各项参数均衡的理想型电脑。不受一些所谓品牌机的约束。

机箱、显卡、主板、显示器、键盘、鼠标、音响、摄像头、固态硬盘等等都可以按照你的想法来组装,必要的时候还可以参考专业人士的意见。或者从专业的组装电脑那里找自己想要的配置购买,所以原本基础卖电脑的人,升级了。作为组装的专业人士,能提供不同意见,服务于电脑需求的不同层次的人群。

如果你问我什么是保险经纪人,我想以上的例子就恰好回答你了吧。

什么是保险经纪人?

我们来看看法律上的规定:

保险经纪人(Insurance Broker),我国《保险法》第一百一十八条规定:保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

从法律上看,更侧重于一种服务。大家应该都知道早期支付宝的诞生,为了解决,买家和卖家的矛盾,买了东西,钱直接给了卖家,万一出现东西质量不好找谁说理去,于是有了支付宝这类第三方支付机构的存在,作为买卖双方的中间人,买家拿到手,东西很好,双方皆大欢喜,最后钱货两清。

保险经纪人差不多也是充当保险市场的中间人的角色。他们了解整个保险市场的情况,信息渠道畅通,从说服客户规划自身的风险保障,还是客户需求出发,制定私人的保障方案,梯度更加广。

为什么会有保险经纪人?

一个繁荣的市场,分工越明细,信息传播的更通畅,在国外,尤其是在一些发达国家,保险经纪制度已经成为一项非常成熟的制度模式,同时和保险代理人并存。因为在西方,保险行业有数百年的发展,就像我国对保险的认知才区区数十年的发展,不能和他们同日而语,再加上,我们从小都没有上过风险管理课,对风险的概念一无所知。

现在的人对保险来说真的是一无所知,尤其是早年间或者现在还是,推广保险的方式让人反感,完全是连哄带骗的节奏。很少有人去给别人进行风险教育。即使保险公司的业务员也是沾着点保险理念的边,有迅速将自己的产品推了出去。我们通常理解的保险公司代理人销售保险。通常是被看做「保险公司的人」、「代表保险公司」。完全按照保险公司的话术培训和销售模式,大批量的复制和传播。

其实目前保险公司对底下的保险代理人,基本没什么约束的,反正就是卖出去,不管用什么方法。所以监管上很松懈,出事了,就问责几个,开除几个人罢了。所以保险行业的流动性很大,反正不缺人,走了一个还有再来人。

但是当市场上出现了一批朝着国外的保险经纪制度发展的保险经纪公司的时候,市场仿佛注入了新的活力,作为保险市场上的一种新渠道,一家保险经纪公司,通过与多家保险公司建立代售产品关系,由经纪人负责传播,分析这些产品的优劣,好坏。选择适当的产品销售出去。所以说保险经纪人的定位是代表客户的利益。

将来自不同保险公司的产品,删选出具有优势的产品,向顾客进行传达。这不用受制于保险公司,可选择的范围很大,也不用说什么违心的话,相对于保险公司的代理人,保险经纪人的心态比较稳重了。因为保险公司会把产品交给保险经纪人,同时也代表他们对自己的产品也有信心,不然拿到保险经纪人手里,通不过他们的删选,一样传播不出去。

保险代理人和保险经纪人的区别?

1、代表的利益不同。

保险经纪人接受客户委托,代表的是客户的利益;保险代理人为保险公司代理业务,代表的是保险公司的利益。

2、提供的服务不同。

保险经纪人为客户提供风险管理、保险安排、协助索赔与追偿等全过程服务;保险代理人一般只代理保险公司销售保险产品、代为收取保险费。

3、服务的对象不同。

保险经纪人的主要客户主要是大中型企业和项目;保险代理人的客户主要是中小型企业及个人。

4、承担的责任不同。

客户与保险经纪人是委托与受托关系,如果因为保险经纪人的过错造成客户的损失,保险经纪人对客户承担相应的经济赔偿责任。保险代理人与保险公司是代理被代理关系,被代理保险公司仅对保险代理人在授权范围内的行为后果负责。

我想如果你在别的地方也看到这些内容的话,我想说两句,当保险市场相对成熟的话,这两种其实是没啥区别的,今天主要中国的保险市场,信息不对称太严重,保险公司垄断太强,业务员水平、素质差别太大。

当市场发展到相对成熟阶段的话,每家保险公司都会有自己的特色,产品的差异也不是很大,那时真的不用比,完全按照自己的意愿选择好了,人家侧重不一样。但在今天,随着互联网的发现,信息交流频繁,你会看到很多人分析的一些产品带有严重的落差,有人说,产品都有好坏、有优缺点。我想说是这样的,但是有些产品不是缺点,是缺陷了,利用严重的信息不对称,垄断地位。造成的这种局面。

保险经纪人能做什么?

接受保险公司或投被保险人的委托,提供风险管理、理赔咨询等专业性的服务,并收取佣金、手续费或咨询费。实质上是在投保人和保险人之间搭建了一座信息沟通的桥梁,有效地促进保险交易活动顺利进行,降低市场交易费用成本,维护市场公平竞争,提供比保险公司更为完善的服务体系。

信息咨询,在日常的工作中,这种情况是最常见的,大部分人对保险就像是一纸空白,要么走极端,这个没什么用是骗人的,要么想买,因为身体原因,已经无法购买保障类型的保险产品。遇到这种问题,只能进我们最大可能的认知为这些人提供最尽力的方案;还有客户遭遇到需要维权的问题,能用我们的所学,为客户提供最有效的信息服务。

我不做什么?

比价格,价格总是大部分人买东西最敏感的部分,保险经纪人是为客户比价格嘛,起码我不是,我也不是保险营销号,列一张表格,通过放大某一两款产品的优势,价格便宜。就一定好吗?主要还是看条款,产品值不值,不是在价格因素里体现,在条款里体现,值在哪里,不知在哪里。这里面都有门道,不是嘴上说的值与不值。

分析产品本身的内容,才是最重要的。

中国保险经纪制度的不足

从我观察下来一圈的保险经纪市场,目前中国的保险经纪制度的道路还有很长,差异太大。这主要来自于两方面,客户自身的认知不对称、保险公司产品的不对称。两方面阻碍了保险经纪人的重要作用。

因为从保险经纪公司来说,拿货的主要来源是普遍的不是非常知名的保险公司的产品,但这些产品具有竞争力,缺少品牌影响力,再加上客户那边自身的认知不足,导致中间会出现一种断裂带之间。

保险经纪人为有优势的保险产品宣传推广之后,扩大了一定原有保险公司的知名度,此时保险公司就可能会切断给保险经纪人的供货,保险公司自家进行人员招募,进行销售,停售原来的产品。这种现象很普遍,对于保险经纪人来说,时常也要玩左右互搏之术,手里的产品差异不大的话,要雨露均沾。

互联网保险的崛起,又是一道销售渠道,但是靠着流量起来的方式,推广费啥的也不是很便宜哦,所以互联网保险会问题多多,更新太频繁。停售原有的产品,马上升级换代。这里和大家说一下,从某段时间看,保险产品不是说更新越快就是越好,有时候相反会变差,加入了几条限制级的条款来说,这份保险就是废柴了,那么值不值得买,就作为一种咨询服务了。

相对来说上市保险公司的长险品种,保险经纪人拿不到货,但是即便拿到货了,会被怼死的,大家肯定看到过互联网怼的最多的就是这些保险公司了,因为他们操作这信息不对称和垄断地位,但从客户角度来说,对这些保险公司的认知度强,可是不懂这些的门道。

保险经纪人是如何学习的?

这里给大家发一个福利吧,无论你是从事保险行业相关的,如何提升对这些知识的理解,不多推荐,推荐一些我看的吧。

有些在保险公司做代理人的跑到保险经纪公司,他们觉得保险产品多就是优势,有些保险经纪公司的,离职去了保险公司,他们觉得保险经纪公司没品牌和知名度。要我说,他们都错了。

产品真的越多越好嘛,还是号称我能有数千款产品,要我说产品不再多寡,在于精,产品品质精、服务精。用我们现在的话说就是前端和后端双管齐下,前端的产品不错,后端的服务一流,这是我去判断保险产品整个的思维。所以哪怕只有几款,但是这些产品精,就已经足够了。

我说过就像今天的手机行业,各家的硬件其实没啥区别了,侧重点就是各家做的手机自身的特色了。硬件总有瓶颈期的时候,但是服务和创新特色,这是永远会变的。

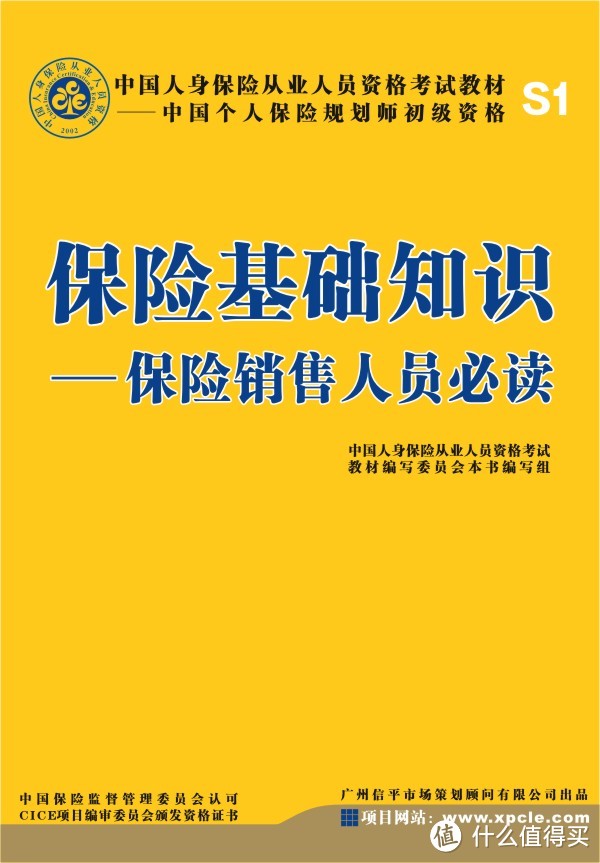

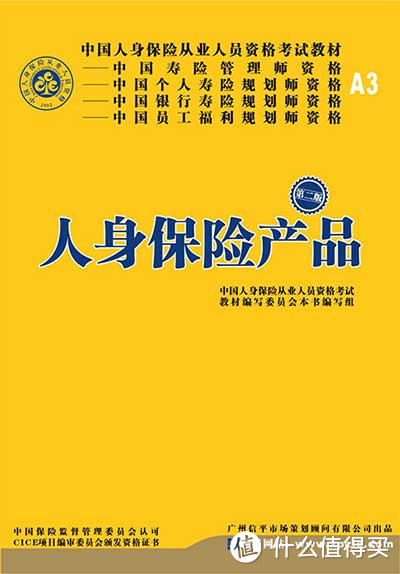

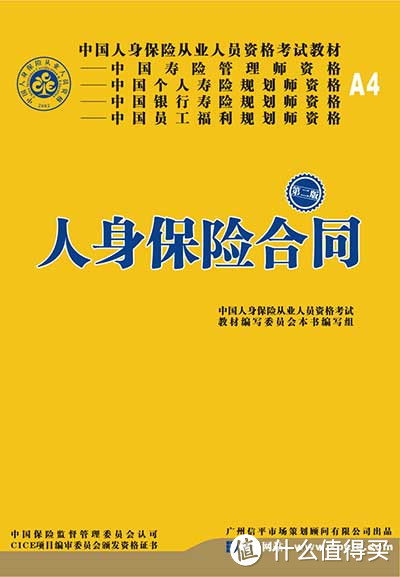

保险行业其实是有正规的考试的,但是由于之前的领导取消了,这个考试只是流于形式了,但只要自己想考,还是可以去考的,就是寿险规划师,CICE。撇开考试的内容,这套教材真的很好,知识点讲解的很细。哪怕不以考试为目的,也能学到很多。

这套书有好几本,挑了重点的这三本,上面的内容足以让你受用了。比起有些付费的内容,我看还不如这里面讲的,有些还是存在误导的。

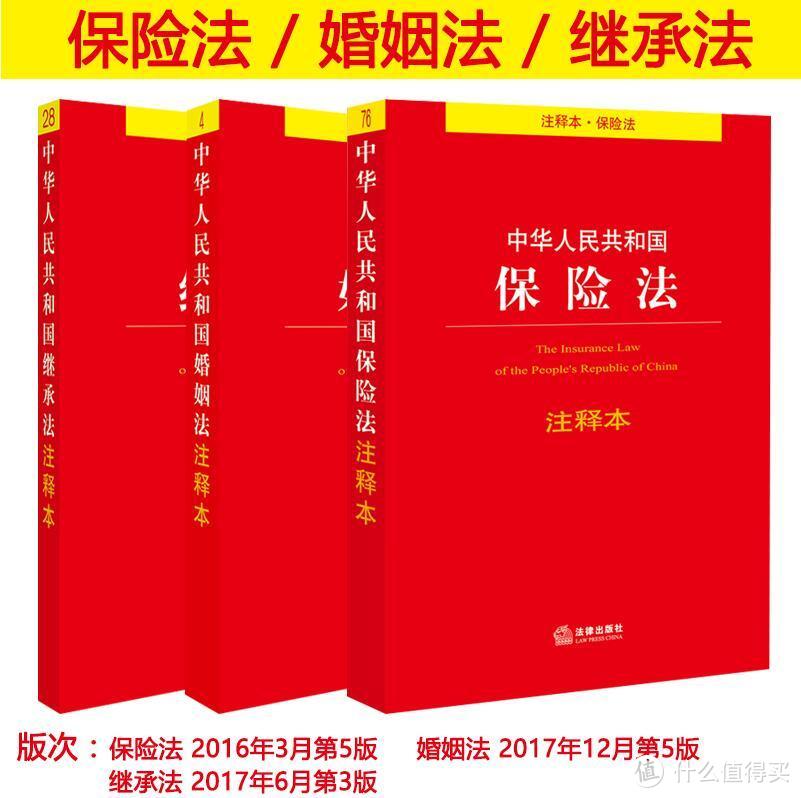

如果要走专业的咨询路线的话,《保险法》、《婚姻法》、《继承法》一些内容要记住,虽然每次看到做保险经纪人的会有种嘚瑟的感觉,我们是要学《保险法》、《婚姻法》、《继承法》。这个其实能帮助客户什么呢!其实做不了什么的,因为毕竟不是专业律师,我看到很多针对保险代理人的付费课程,通常都是拉到一个地方组织培训一下,老师台上吹吹牛逼,底下嗨一下,就是专业的人了。其实这些知识的运用是要帮的上忙,出现这种情况,如何能有一个好的解决方案才是终极目标。比如当买过保险的出现纠纷,能用学到的知识,直接去找保险公司理论,不用再走法律流程,费事费力,直接提前解决掉。这就是帮得上忙的作用。然而知识是一个体系,不是集中下就能学到的。

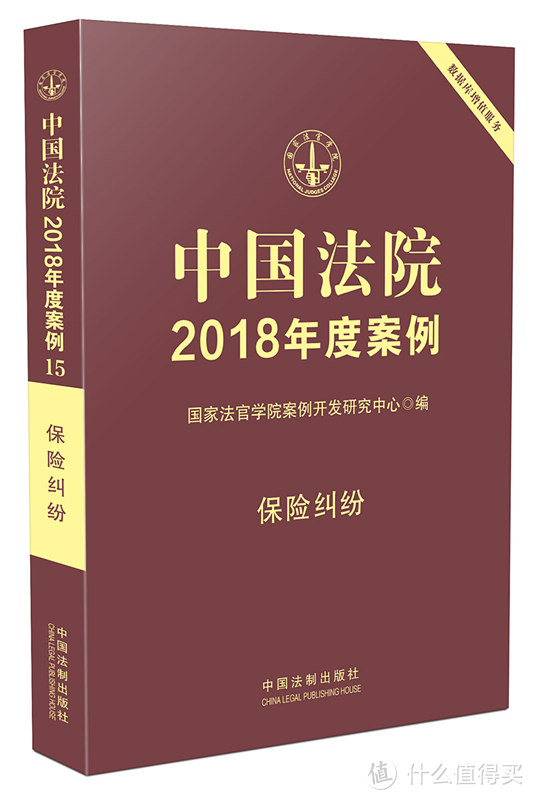

这个每年都会出,里面都会收集一些典型的保险纠纷法院的判决案例,研究过保险法的人肯定也会清楚,目前中国的保险法是偏向于投被保险人的,基本上有一些不是有十足证据的,大原则下的纠纷,一般都是投被保险人胜诉的几率大,有些人也会利用这里面的漏洞,但是政策形势会变化的,《保险纠纷》一般就能反应法院判决的侧重点,所以并不是说投被保险人永远有利。

最后,如果你要上一些优质的、系统性的课程的话。MOOC上很多,都是免费和高质量的,更主要的话是非常系统化的课程,现在慕课的老师讲课也不是很死板,幽默感把握的也恰到好处的。

这些完全绰绰有余了,再多也嚼不烂。

希望能给到想学习保险知识的你,或者从事这个行业的你有一条学习的方向。

土豆兔爸爸

保险公司自身对代理人的培训实在太差了,十多年前还严格务实些,现在就是拉人头。

校验提示文案

值友6014994599

校验提示文案

半惑

校验提示文案

lry3122

校验提示文案

lry3122

校验提示文案

半惑

校验提示文案

值友6014994599

校验提示文案

土豆兔爸爸

保险公司自身对代理人的培训实在太差了,十多年前还严格务实些,现在就是拉人头。

校验提示文案