232

134

帮你“省税”又能给你“养老”的税延养老险来了,值得买吗?

2018-06-19 13:16:03

27点赞

297收藏

45评论

中国的养老体系有三大支柱,分别是社保、企业年金和商业养老保险。

随着中国社会老龄化加剧,老年人口不断增加,社保收不抵支已经变成常态,而且缺口还在不断扩大,想通过国家发的养老金过上体面的生活,已经是不可能的了。

而企业年金,由于体量太小,也无法撑起养老大局。所以,要养老还得靠商保。

2007年,国家首次提出了,通过税前抵扣鼓励大家购买商业养老保险的政策。但由于各种原因,一直没有开始试点,这一晃10年过去了。

如今守得云开见月明,税延养老险终于要开始试点了。

2018年4月12日,财政部下发了《关于开展个人税收递延型商业养老保险试点的通知》(以下简称《通知》),要求自2018年5月1日起,在上海市、福建省和苏州工业园区实施个人税收递延型商业养老保险试点,试点期限暂定一年。

很快,各家保险公司纷纷开始行动,着手开发税延养老险产品。6月7日,由太平洋保险承保的,我国第一张税延养老险保险保单发出。

税延养老险是什么?

税延养老险是一款具有节税功能的养老保险,指投保人在税前列支保费,进行抵扣,等到将来领取保险金时再补缴个人所得税的保险。

所谓“税延”是指延期交税,即现在的税,国家先不收,“借”给你买养老保险,等到未来领取养老金时,需要再把税“还”回去。

这个“借”,不是完全不缴税款,而是通过税前抵扣,达到减税的目的。

根据《通知》的要求,抵扣额度按照收入的6%进行计算,最高不超过1000元/月。也就是说,如果月收入10000元,每月就有600元的税前抵扣额度,如果月入20000元,最多也只有1000元的额度。

而“还”也不是原封不动地还。根据银保监会发布的《个人税收递延型商业养老保险产品开发指引》,领取养老金时,25%是免税的,剩余75%按照10%的税率征税,相当于税率为7.5%。

大家知道,我们国家实行的是分级税率,超过起征点3500的部分,最低税率为3%,依次为10%、20%、25%、30%、35%、40%、45%。从税率上看,这对大多数人都是有优惠的。

其次,税延养老险只对缴纳的本金征税,不对收益征税,这对投保人也非常有利。因为通货膨胀的存在,把税放在几十年后交,即使数字一样,还是能省不少钱。

税延养老险才刚面世,市面上的产品并不多,各家产品差别不大,我们以太保推出的税延养老险为例:

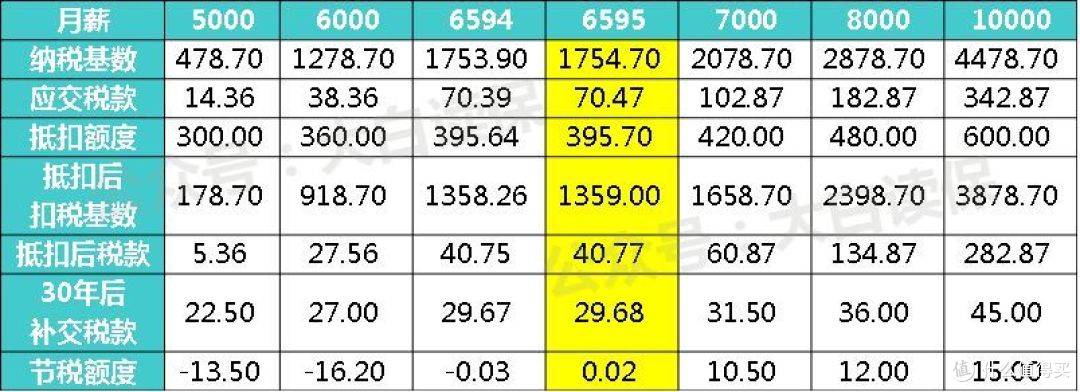

如果某人30岁时为自己投保了一份税延养老险,到法定退休年龄(60岁)开始领取,领20年,预期收益率为4.5%。根据其月薪的不同,他能拿到的养老金和节税数额如下表:

月薪1万的话,每月保费应交保费为600元,等到退休时,每月可以领取2289元,30年总共可以省3.34万的税。

由于,税延抵扣的最高额度是1000元,所以月薪2万、4万、6万的人缴纳的保费都是一样的,所以每月领取的养老金也是相同的。但节税效果是不同的,2万和4万适用相同的税率,节税都是13.6万,而月薪6万适用的税率不一样,节税效果更好,达到了17.3万。

可见收入越高,节税效果越明显。

整体来说,月入1万以上的人,购买税延养老险都是可以的。不过对于月薪四五万,甚至更高的群体,这点减税额度恐怕没有什么吸引力。

大白不得不失望地告诉你,如果月薪太低,不仅省不了税,还要多交税。

因为分级税率的问题,月薪较低的人适用的是3%的税率,而税延养老险领取时,却要扣7.5%的税,税负当然就增加了,这也就难怪大家把税延养老险称为“富人险”了。

根据大白的测算,当月收入达到6595元时,才能真正做到纳税额不变,即税负不增不减。所以,如果你的月薪没有超过6595元,就不要凑这个热闹了。

注意这是根据深圳社保公积金缴纳情况计算的(养老8%、医疗2%、公积金10%,缴费基数为月薪数额,失业保险缴费基数为2130元,比例为1%。忽略通货膨胀的影响),如果缴纳的社保不同,税前扣除不同,这个数字也就不一样了。

除了可以领取养老金,税延养老险还含有身故和全残的保障。但说实话,这两项保障的作用并不大。

如果在60岁之前身故或全残,也还没有领取养老金,保险公司会扣除应缴税款后,一次性返还账户价值,并额外给付5%。

如果领取保险金后,发生身故或全残,保险公司会按照领取之日的账户价值计算,若账户价值没有领完,剩余部分会一次性返还,若已经领完,则不再返还。

可能有人不懂“账户价值”是什么?

养老险与重疾险、意外险等侧重于保障的产品不同,它是拥有个人账户的,投保人所交的保费部分会存入这个账户中,由此产生了账户价值,账户价值 = 已交保费 - 各种费用 + 利息/分红。保费交得越多、时间越久,账户价值就会越高。

税延养老险有哪几种?

养老险本质上是一种年金险,即年轻时缴费,年老时领钱,保障责任比较简单,不牵涉疾病等问题,主要看产品的收益率,收益率越高,未来能领的钱就越多,反之就越少。

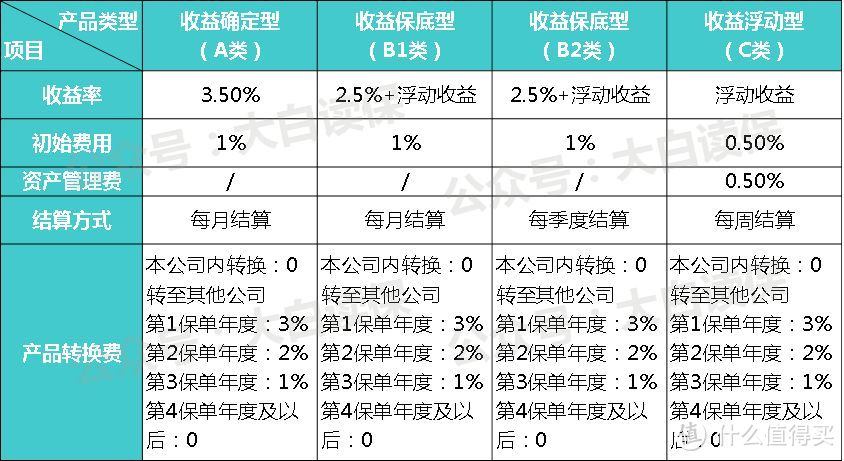

按照收益类型不同,税延养老保险产品分为三类:收益确定型、收益保底型、收益浮动型,分别对应A、B、C三类产品。根据结算频率不同,B类产品还分为B1类和B2类。

大白就以太保刚推出的税延养老险为例,给大家对比一下各类产品:

A类产品是约定收益率的,但3.5%的收益率确实不高,还不如余额宝等货币基金。不过搭配上减税效应,整体收益还是可以的。

B类和C类的浮动收益到底是多少则未可知,主要看市场行情,行情好投资收益就 高,分红也就更多,。

所以,如果你想获取稳定的收益,可以选择A类,当然收益也就比较低;如果想要博取高收益,则可以选择B类或C类,但不确定性较大。

如果风险偏好改变,不想要那么多A类或C类了,可以向保险公司申请产品转换。保险公司内部转换是不收取费用的,如果觉得其他保险公司受益高,想离开现在的公司,缴纳部分产品转换费就可以了。

税延养老险如何购买?

5月31日,银保监会公布了第一批可以经营税延养老险的保险公司名单,总共有12家,分别是:中国人寿、太平洋人寿、平安养老、新华人寿、太平养老、太平人寿、泰康养老、泰康人寿、阳光人寿、中信保诚、中意人寿、英大人寿。

不少公司已经发布了相应的产品,在这些公司的官网、官微、代理人等多种渠道都可以购买。比如太保的税延养老险,直接在官网上就可以购买。

购买产品后,需要根据保险公司提供的发票和保单号,在中保信平台下载《税延养老险扣除凭证》,在向税务机关报税时,进行提交。

大体流程是这个样子的,不同场景下,税延养老险的抵扣流程略有不同。

如果是企业统一投保,公司HR会提供参保员工清单,以及企业和个人财税信息,员工确认后,即可完成投保,后续抵扣过程均由公司统一进行。这一方式最为简单。

如果是自行购买税延养老险,可在投保成功后,前往中保信平台下载抵扣凭证,交予公司HR协助办理。

如果是自行报税,在购买税延养老险后,依旧是前往中保信平台下载抵扣凭证,最后自行去税务部门办理即可。

关于税延养老险的两点Tips

地域限制

税延养老险现在还处于试点阶段,并不所有地点都能买的。按照《通知》的要求,只有在上海、福建和苏州工业区三地工作并纳税的人才可以购买。

可能有人会问,我能不能异地投保?

这个...恐怕是不能的,税延养老险不比其他保险,它需要和税务部门对接。如果你不在这三个地方工作,即使买了,税务部门不给你抵税,也是瞎折腾一场。所以,想要投保的话,等到试点结束后,税延养老险在全国放开,再投保也不迟。

如果你在试点地区工作,也打算购买此类产品,那么就要注意一下购买额度。

按照《通知》要求,抵扣额度按照工资的6%和1000元孰低确定,如果月收入是10000元,那么每月只买600元就好。

想多买的话,也不是不可以,只是多买的金额可能会面临重复缴税的情况,这样就不划算了。线上投保时,保险公司特别告知了这一点。

大白说:根据实际情况进行选择

税延养老险最大的特点是,通过延期交税,达到少缴税款的目的。

对于月收入低于1万的人来说,节税效果并不明显,甚至可能增加税负;而对于月薪4万以上的人来说,省下来的那么点钱,估计他们也不在意。所以,税延养老险比较适合的人群是月入1-4万的人。

按照约定收益类型不同,税延养老险可以分为A、B、C三类,A类产品风险小,收益稳定,但收益率较低;B类和C类产品,风险比A类产品大,但有可能博取较高收益。大家可以根据自己的风险偏好,进行选择。

如果打算购买此类产品,建议在可递延税款额度内交费,如果交费金额超过可递延税款额度,领取时超额部分可能需要重复交税。

hello9908

校验提示文案

c夏娜

校验提示文案

ozzzo

校验提示文案

sufedawn

校验提示文案

兔毛楼

校验提示文案

Gakki酱赛高

校验提示文案

hnlhmy2k

物价上涨 今天米5块一斤 你存100 10年后10一斤 要给你200块 才持平

校验提示文案

I马克

校验提示文案

Gravityman

校验提示文案

iMichaelWong

校验提示文案

南七娃

校验提示文案

啥破狼

校验提示文案

无忧小迷糊

校验提示文案

adonisli

校验提示文案

张-开

校验提示文案

值友1135033755

校验提示文案

小灰棍奈咯

校验提示文案

小灰棍奈咯

校验提示文案

值友1135033755

校验提示文案

张-开

校验提示文案

adonisli

校验提示文案

I马克

校验提示文案

hnlhmy2k

物价上涨 今天米5块一斤 你存100 10年后10一斤 要给你200块 才持平

校验提示文案

sufedawn

校验提示文案

c夏娜

校验提示文案

Gakki酱赛高

校验提示文案

无忧小迷糊

校验提示文案

啥破狼

校验提示文案

ozzzo

校验提示文案

南七娃

校验提示文案

iMichaelWong

校验提示文案

Gravityman

校验提示文案

兔毛楼

校验提示文案

hello9908

校验提示文案