232

134

拒交智商税!这类重疾险可以多次赔付,掌握这三点没人能骗你!

2018-07-02 13:32:02

63点赞

1055收藏

102评论

读者留言:二宗什么时候做一期关于多次赔付的重疾险,不要那些所谓测评号、财经号、营销号说的,要听干货。

二宗:满足你,虽然我们主打色为黄色的内容号,但关于本期「多次赔付」重疾险,保证干货满满!

正文开始

2018年可以说重疾险「多次给付型」元年,很多保险公司已经开始重疾险向多次给付型转变,很多人一下子没回过神来,因为「多次给付型」这一「新生」事物对他们来说,还没有适应,有人觉得这是噱头,有人看不明白,做了一名吃瓜群众,但有人觉得这种产品好,却无从下手。那么这篇文章就是解决你落实多次赔付保险的「上手」问题,是教你直接购买到好的产品,不是把怎样购买,停留到理念阶段。

大数据

大数据

多次赔付型的保险靠不靠谱?

直接说靠谱显得我没脑子,靠谱这个东西是基于逻辑判断的,不是单凭一句话,说是就是的。之所以保险公司推出多次赔付型的保险产品,主要是迎合了客户的需求,不然保险公司推出这类产品,无人问津,明显是决策失误。

多次赔付型的重疾险也是在这个时代下应运而生的,现代科技水平的发展,医疗技术的日益完善,人的寿命普遍提高,重疾的死亡率降低等,在这些条件下,很多人呼吁保险公司,单次赔付远远不够,提出了这个需求,有些人早年生了重疾,受益于保险,可惜再也不能买了,万一以后再次发生此类风险,就保障不到了,基于这些因素多次赔付型保险诞生了。

喜欢玩电子产品的同学流行一句话:早买早享受!

保险也是受益的人就不怎么说话了,可能还嫌自己买的少了,但是买错和被骗了的,那就吵得满世界都能听到。

如何买不被被忽悠

二宗想教会你的是直接「上手」买保险的技能,而不是靠看理念忽悠的能力,对于多次赔付型重疾险,基础的分析方法,还是和以往我们常见的单次给付的重疾险分析方法没什么区别。

普通的重疾险都是按照保险行业协会颁布的《重大疾病保险的疾病定义使用规范》为基础,包含6种必保重疾,19种可选重疾,总共25种重大疾病。条款内容、发病条件状态都是一样的,除了一些保险产品在双目失明、双耳失聪、语言能力丧失等条款上做了(被保险人在0到3周岁保单周年日期间免责声明外),其余都是一样的。差异就在没规定的上面,这里面有很大区别,条款赔付程度的宽松,明显就有了差异。

那便于统一,对于多次赔付型重疾险,我也在行业规定的25种重大疾病下分析,这样的话因素可控,也相对来说严谨一些。

1、明确多次赔付型重疾险与普通的重疾险差异在哪?

不分组VS分组多次赔付的核心问题,关键看这里面的内容,猫腻都在这里

不分组:重疾险种类不划分组别或类别,第一次赔付之后,第二次达到条款要求再次进行赔付。

分组:重疾险种类进行分组划分,第一次赔付之后,第二次按照分组要求,同组不赔,非同一组达到条款要求再次进行赔付。

聪明的你,马上就会反应过来,肯定是不分组的好,那你进阶了,因为很多保险公司的业务员,在宣传的时候会糊弄人,包括一些自媒体,含糊的说我们现在的保险产品可进行多次赔付,生了一次病,可以赔,第二次,要是再生病了还能赔。这套充满漏洞的说辞,能博得很多人的倾心,实际上并不是那回事。

所以我在这类产品的甄别上,做了一个思维模型的划分。

2、多次赔付型重疾的梯队及选择逻辑

现在市场上的多次赔付型产品,我看的很快,首先就是区分产品,是否分组与不分组,然后在判断,分组差的保险产品,我看都不会看,没有看的必要,由于是写干货,我就整理了下,把上手购买这类产品的思维逻辑分享下。

首选不分组的多次赔付产品(第一梯队的保险产品)

我以前说过,一款保险产品的好坏,给到你的是不是都给你,还是这限制,那限制,由于是多次赔付,具有长期性,保险公司在风控中会设置中间的等待期,等待期肯定选择越短越好,但是这个是长期考虑,结合保险责任、条款宽松条件再做判断好了。

这篇逻辑思路型的文章到今天依然不会过时。

多次赔付分组产品的选择

在多次赔付分组类保险产品中,这类还有细分,并不是不可以选,相较第一梯队的保险产品,这是退而求其次的,因为不分组的产品对于普通家庭来说价格可能贵了,毕竟费率也上来了,就看看分组类产品里面有啥好淘淘的。在这之前,我把市场上的主流一些产品的分组情况给大家盘点一下,基于逻辑分析下。

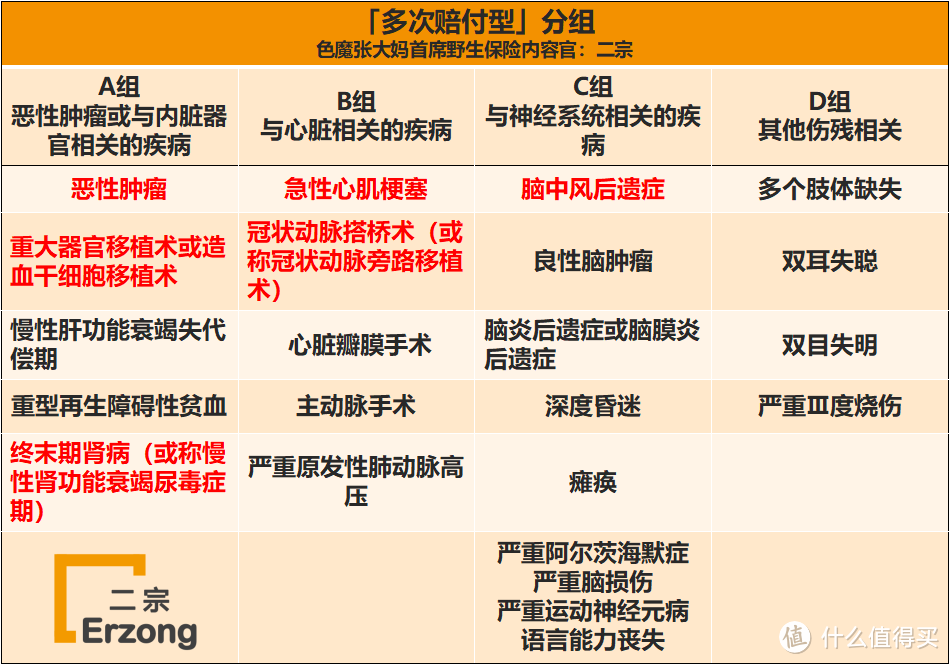

1、癌症单独分组的多次赔付(第二梯队的保险产品)

将重疾险分为五组,极危重的疾病分为四组,种类按照危重程度划分

分类清晰,癌症为高发疾病,发病率上升,单独分为一组是为多次赔付最良心的做法,恶性肿瘤相关、心脏相关神经系统相关、器官相关,以及伤残相关,比如某些器官衰竭后产生的并发症,分在了同一类,爱动脑筋的朋友可能要问了,怎么在同一类,不同类不是还能赔?这个很简单,是由器官衰竭引起的而已,所以分在一起连带性的,投机取巧的思维不可取。这里面暗藏一个思考题。

2、分四组,癌症不单独一组,但分组合理(第三梯队的保险产品)

癌症不单独分组,但是病种分组逻辑清晰

高发性的癌症,不单独分为一组,这是比较遗憾的,所以这类产品的选择层次,又降低了一个梯级,在我的思维里,但是恶性肿瘤不单独一组。这类产品分组逻辑清晰,癌症+相关内脏器官、心脏相关、神经系统相关、其他相关。可以说在我的思维逻辑体系,不在前2个梯度里有点遗憾,但是为他的分组,还是值得点个赞的。

3、混乱分组、分三组(第四梯队以后的产品)

通常这类产品我看都不看,但是写干货文,我还是整理了出来。

重疾分为四组,癌症没有单独分为一组,其余三组按照极危重分组,分布均匀

分组还算清晰,癌症+器官相关、心脏相关、神经系统相关、其他伤残相关,与系统性分组类似,但是“严重阿尔茨海默症”和“重型再生障碍性贫血”出现了逻辑不明,混乱的状态,只能说糊里糊涂。

分三组,在我看来,最为多次赔付的产品,纯属有种撞运气的感觉,不太实用,而且价格也不便宜。

产品把重疾分为三组,危重的分布在三组里。

癌症+重要器官、心脏相关、神经系统相关、其他伤残,分组太紧凑了,

这类的保险产品,多次赔付的实用性大大降低,这类产品,老六家的保险公司推出的多,就是你们熟知的几家上市公司的,他们的业务员的话术,就是按照我上面的大致,一般我就不去看了,不过既然分析,那就说说。

挑重点,排开干扰

我不怎么去列表格比价格的,产品的猫腻就像是这样子,表格上的只是障眼法,像我这样基于产品的逻辑分析之后,你也会明白,如果一款保险产品贵的是否合理,都在那里,核心的要点都在那里,无论是意外险、重疾险、寿险只要基于简单的逻辑思考你就能有大发现,看着产品对比表,毛都不能发现,结果还吃亏。

总结多次赔付型重疾险的套路

重疾险首选不分组的保险产品,在看责任与内容

分组的,通常都是恶性肿瘤、器官相关、心脏相关、神经系统相关

分组的重疾险

癌症单独分组,其余按照疾病系统性分组优选,在看其它保险责任。

癌症不单独分组,但是分组具有系统性、合理性。

分组太少你看着办,通常我都是看都不看。这个就是有点在赌,看概率了。

混乱分组,看着办吧,你接受就接受,反正我是不接受的。

一款保险产品,从设计就能看出这家保险公司是都良心,是否有自己的追求,至于分组太少的重疾险是在你知晓的前提下,否则这些产品,将来遇到这样的风险,你会感觉到保险产品都是骗人的。赌某种概率而已。

比如同方的多倍保、弘康的多啦A保,我相信你们经常能看到他们在互联网传播的身影,靠着很多大V、自媒体。我能卖这些产品,但我从来没介绍给任何一个客户这种产品。理由就是基于上述分析的,刚出来可能对同方来说是创新,但现在被别的超越了,第三梯度之后的产品说实话,真的是在完全靠运气碰上,保险要个就是全面的,可能基于价格一些因素,我们退而求其次,但不能一退再退,而且有的服务也不好。

理念有了,没了逻辑分析,就像有人和我说,为什么有的自媒体明明在卖保险,硬说自己不卖保险呢?不明白这里面的逻辑,会交很多智商税的。

如何上手购买?

时代总是要前进的,有些人对多次赔付觉得就是噱头,我想你都没分析各种产品的内在,因为有些多次赔付来说对孩子来说也好,第一,费率低,接受过一位咨询者,我演示了一份不分组的多次赔付,结果比她给孩子买的单次赔付还划算。

再比如,我写过华夏保险的多倍保解读,可能在张大妈这里,有打广告的嫌疑,不能单发,但是我今天说了很多应该不算,它是被我列入第三梯队的产品,至于接受不接受,首先你要知道有上述逻辑的分析。靠着理念的忽悠买是不行的。

之前,看《中国心血管病报告2017》,心血管病死亡占居民疾病死亡构成40%以上,居首位,高于肿瘤及其他疾病。近几年来农村心血管病死亡率持续高于城市水平。目前,心血管病死亡占城乡居民总死亡原因的首位,农村为45.01%,城市为42.61%。今后10年心血管病患病人数仍将快速增长。心血管病负担日渐加重,尤其是农村居民的心血管病死亡大幅增加。

那些还靠着说癌症为高发用理念忽悠的人,可以洗洗睡了,所以既然选择了多次赔付,为什么不买全一点的呢!丹麦的一个研究团队发现,心肌梗死后可能明显增加癌症的风险。

对孩子:多次赔付不分组,费率对孩子来说很适合。买什么产品看我分析的就是。

对大人:条件好的,买多次赔付不分组的,大人的费率会比较高,普通家庭买分组合理的就可以了。我的底线是第三梯队,至于你我把原因分析了,自己思考吧。

随着多次赔付的崛起,单次赔付的优势渐渐丧失了,同样保额的保费,单次赔付和多次赔付上在一些保险产品的价格差距慢慢开始打破,就像我们常听到的一句话,加量不加价!有些良心的保险公司,会给客户升级,相反,也有不良心的公司,套路客户。

爱思考的网友问:可不可以叠加单次赔付的保额呢?

二宗:你没保险公司能算,叠加单次赔付的费用,明显要高的很多,人嘛,限量供应是不愿意的,非要把金鹅杀了,取出所有的金蛋。

凡事要有自己的态度!(END)

一生放荡不羁爱吃肉

校验提示文案

hswhite

校验提示文案

紫悠馨竹

校验提示文案

值友4356206452

校验提示文案

随心无痕

校验提示文案

芃苒小田

校验提示文案

小唐PLANTES

校验提示文案

茕茕白兔的小屋

校验提示文案

老土仙人

校验提示文案

magnetron

校验提示文案

trinity009

校验提示文案

trinity009

校验提示文案

三月三666

校验提示文案

eric100ok

校验提示文案

孤独的舞者

校验提示文案

Tony叔叔

校验提示文案

forever离原

校验提示文案

美美和阿呆

校验提示文案

陈真人

校验提示文案

大力妈

校验提示文案

juebanqingchun

校验提示文案

eewwpp

校验提示文案

值友9662267276

校验提示文案

爱喝农药的老徐

校验提示文案

lytlsfk

校验提示文案

hswhite

校验提示文案

大力妈

校验提示文案

白色巧克力1981

校验提示文案

一生放荡不羁爱吃肉

校验提示文案

然一然

校验提示文案

陈真人

校验提示文案

美美和阿呆

校验提示文案

forever离原

校验提示文案

值友8784516791

校验提示文案

Tony叔叔

校验提示文案

孤独的舞者

校验提示文案

eric100ok

校验提示文案

三月三666

校验提示文案

trinity009

校验提示文案

trinity009

校验提示文案