130

78

医保门诊,住院怎么报?最高报多少?360度无死角拆解医保

2018-07-05 07:01:04

153点赞

2047收藏

59评论

在之前的文章中,深蓝君反复强调过医保的重要性,这是国家给每个人保底的尊严。

医保每个人都用过,但是如果让大家系统地讲清楚医保都包括什么,到底怎么报销,相信能说明白的人寥寥无几。

今天深蓝君就以庖丁解牛的精神,360度拆解一下医保,希望通过这篇文章,让大家更轻松地了解医保那些事!

具体内容如下:

医保门诊能报销吗,怎么报?

医保住院怎么报销,报多少?

医保年度限额,这个公式要知道!

一、医保有哪些独有的优点?

医保是社保体系下的一个分支,全称是“社会医疗保险”,是由国家的基础福利。

在讲医保的优点之前,先看一下普通人在保险公司购买的商业医疗保险,都有哪些困境:

核保非常严格:保险公司有专业的核保团队,身体不好根本就不卖给你,典型的例子就是老年人买商业医疗保险很难;

续保不确定:保险公司为了避免经营风险,商业医疗保险都是一年期的,且目前在售的商业医疗保险 99% 都不是保证续保的,续保存在一定的不确定性;

价格可调整:保险公司为了避免亏损,可能会对参保者提高保费,什么时候涨价,涨多少,都是保险公司说了算。

但国家医保就不存在上述的问题,因为医保是国家普惠性、互助性的福利,具有如下特点:

医保优势 1:可带病投保

即便你目前生病了,再交医保,医保也可以报销。目前国内大部分重疾险都是有严格的健康告知,如果不符合要求,就算有钱想买商业保险也买不了。

医保优势 2:保证续保

医保是保证续保的,无论你是否生病,生了什么病,第二年都是可以保证续保的。

医保优势 3:长期有效

满足一定的缴费要求后,在退休之后可以终身继续享受医疗报销。

所以还是之前的观点,医保是国家给每个人的保底尊严,建议所有人都要参保。

二、深圳医保,到底怎么分类?

不同的城市,经济发展水平不同、人口结构不同、生活标准不同,所以医保具有鲜明的地域性。

就算同样在一个省份,不同城市的医疗差异都不小,就更不要说不同省份医保水平的差异了。

所以脱离了实际案例谈医保,始终都是在纸上谈兵,今天深蓝君就以自己所在城市深圳,为大家 360 度解读深圳医保,一篇文章搞懂它。

1、深圳医保分类,有哪些不同?

虽然都生活在同一个城市,都叫做深圳医保,但深圳医保也是分不同的档次的,不同档之间,差异也很大。

为了方便对比,我们以在企业公司工作的职工为例,存在如下两种情况。

如果是深户:必须需要缴纳一档医保

如果非深户:可以选择缴纳一二三档医保

2、深圳医保,具体是如何缴费的?

我们看一下深圳一二三档医保都有哪些具体区别,首先最大的区别是缴费标准不同。

1)深圳医保一档缴费:

深圳一档医保,所缴纳的保费是跟个人工资挂钩的,深蓝君电话社保局咨询得知,医保一档缴费基数为4488元—22440 元之间。

小 A 同学工资正好为4488元,那么缴费构成如下:

单位每月缴费:4488 x 6.2% = 278 元

个人每月缴费:4488 x 2% = 89 元

小 A 同学每月医保累计缴费:278 + 89 = 367 元 。

2)深圳医保二档缴费:

无论个人工资多少,所有参保深圳二档医保的缴费金额是一样的:

医保二档缴费基数为深圳市上年度在岗职工月平均工资,调整后按照 7480 元计算,缴费比例为 0.8%,其中单位缴费 0.6%,个人缴费 0.2%。

单位每月缴费: 7480 x 0.6% = 44 元

个人每月缴费: 7480 x 0.2% = 14 元

所以医保二档每月缴费 44 + 14 = 58 元。

按照深蓝君过往的职业经验,很多非深户的职工,一般公司都是按照二档来缴纳的,因为这样不仅企业负担低,而且个人负担也较低,并且不和个人工资挂钩,也方便企业内部进行统一。

三、深圳医保,到底报销多少?

保险公司卖的商业医疗保险,都是交一年保一年,但医保不是这样。

同样以职工医保为例,达到退休年龄后,累计交满25年,本市实际交满 15 年,可继续终身享受医保待遇。

那医保一档二档三档的具体保障如何呢?我们先看一下门诊的报销比例:

1、深圳医保门诊报销比例:

下图是深蓝君根据社保局官网和电话咨询,得到的医保门诊报销比例:

这里总结一下:

医保一档:有医保个人账户,可以在各大医院使用,门诊费用可以用个人账户里面的钱支付;

二档三档:只能在绑定的社康中心报销,每年报销上限为 1000 元;不同药品存在不同的报销比例。

我们可以看到,虽然同样是深圳医保,但是不同的一二三档报销的规则是完全不同的。

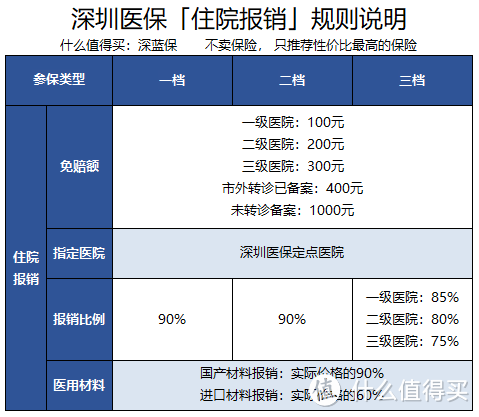

2、深圳医保住院报销规则:

感冒发烧等小毛病可以通过门诊解决,如果住院则需要更多的费用,我们看一下深圳医保住院费用是如何报销的?

通过上图我们可以看到,实际上一档二档住院的报销比例是相同的,都是医保范围内报销 90%,这个报销比例还是挺高的。

由于深圳经济发展好,而且参保人员年轻人占绝大多数比例,所以深圳医保的整理报销比例还是很高的。

不同城市的政策不同,这是深蓝君整理到的数据,希望给大家一些参考。

四、深圳医保,最高能报多少?

在上面的的部分中,我们详细介绍了深圳医保一二三档的规则,以及门诊与住院的报销比例。那么一定有人会好奇,一年最高能报销多少呢?

这里就涉及到保额的问题,也就是年度报销限额,这个问题还是挺复杂的。

首先我们要知道一个前提,为了鼓励连续参保人,一定是参保越久,每年能报销得越多。

深蓝君查阅了社保官网,得到每年最高报销额度的计算公式,具体如下:

年度最高报销保额 = 国家统筹支付部分 + 地方支付部分

举个例子:

如果连续参保时间 72 个月( 6 年)以上,每个医保年度内,基本医疗保险统筹基金支付限额最高为本市上年度在岗职工平均工资的6倍,也就是 53 万,加上国家支付的部分 100 万,每年最高报销 153 万.....

只需要连续参保 6 年就可以了,看着 153 万这个数字,感觉很心安。

这里有一点需要提醒大家,我们知道连续缴费越久,医保报销上限越高,如果由于离职或者其他原因,连续断交 3 个月以上的医保,连续缴费时间就会清零,就需要重新累计。

如果大家真的由于创业或者休息,导致医保会长时间的中断,建议一定要提前去社保局办理个人缴费手续,以免医保断交 3 月带来的连续参保时间清零。

除了上述的医保外,深圳还有《重特大疾病补充医疗保险》,这种保险一年才29元,对于医保范围内的自费部分,同样可以报销:

社保目录内,个人自付超过1万,超过部分可报销70%;

重特大疾病补充医疗保险药品目录内,报销70%,最高限额15万;

写到这里,真的要感谢国家,感谢特区政府.....

五、深圳医保,真的就那么好吗?

在上面的例子中,深蓝君详细说明了深圳医保的报销比例、报销额度,老实说整体保障还是很不错的,听起来很激动。

不过我们要知道一个前提,医保的本质是广覆盖,低保障,医保也还存在自己的不足,我们来看一下医保的不足。

1、医疗保险报销很严格

首先明确一点,医保不是万能的。整容、减肥、增高、近视矫正、不孕不育、性功能障碍、精神疾病,以上这些医疗费用,很多地方医保是不管的。

深蓝君查阅到《深圳市社会医疗保险办法 2013 版》的免责条款:

第六十九条责任免除

(一)除定点零售药店购买社保内处方及非处方药情形外自购药品的;

(二)应当从工伤保险基金、生育保险基金中支付的;

(三)应当由第三人负担的;

(四)应当由公共卫生负担的;

(五)到国外、港、澳、台就医的;

(六)国家、广东省及本市规定的基金不予支付的情形。

但医疗费用依法应当由第三人负担,第三人不支付或者无法确定第三人的,参保人可按国家有关规定向市社会保险机构申请先行支付。

请注意第三条,应该由第三人负担的,是没办法报销的。比如小 A 同学行走在路上,被汽车撞伤,那么就没办法是通过医保来报销的,类似的例子还有被人打伤、歹徒刺伤等。

在元旦的时候,深蓝君提到过我和小伙伴去珠海泡温泉,实际上我们入住的度假区有等机动游戏,我们的一位小伙伴由于座过山车不幸导致肌肉拉伤,在办理住院手续时,工作人员告诉我们这种属于外伤,没办法直接通过医保报销,要么需要社保局申请,要么只能全部自费....

2、社保用药很严格

在上面深蓝君谈到了最高 153 万的年度报销额度,看起来好像一切都是那么完美,但是深蓝君有必要提醒一下大家,上面提到的所有报销范围都是指医保用药目录范围内,但是还有很多药品和器材,并不在医保目录范围内。

如果不幸得了癌症,那么很多对于治疗特别有效的进口药物绝大部分是不在社保范围内的。如果想活得久一点,只能自己多花钱了。

10 年前深蓝君才 20 多岁,我会认为有了医保就什么都不用管了,现在回过头来看,当时的想法太天真了。

综上所述,虽然深圳医保还不错,但只靠医保是不行的。就算有了深圳医疗,再购买免赔额为 1 万的百万医疗险,也不能代替重疾险的作用。

关于为什么医疗保险不能代替重疾险?在《买了百万医疗险,就不需要重疾险了?》文章中,我们已经有了深入分析,建议还不明白的同学再重点看看。

六、写在最后:

医保涉及到每个市民的切实利益,所以深蓝君才会有动力,对深圳医疗进行拆解,让大家详细了解到医保的方方面面。

这里还需要提醒大家,深蓝君期望尽可能还原医保的全部,但是医保实在太复杂了,我们也仅仅是选择了一些大部分人适用的情况。

保险是个好东西,只有了解它,才能用好它。

让我们一起买好保险,用好保险 :)

tgejbit

校验提示文案

贝妮猫猫

医保一转身对医院说:每年给你医保指标,每个患者只能花四千元,一个月每个医生可以治疗两个医保患者,超过了我拒付啊!

医院对医生说:省着点用,指标用过头扣你奖金!

病人对医生说:您给我用最好的!

医生说:?!

校验提示文案

Maisie-VIP

校验提示文案

玛德尼德撸

校验提示文案

青衣子

校验提示文案

jkpacino

校验提示文案

hh7856

校验提示文案

霆霄

校验提示文案

[已注销]

校验提示文案

啊歡歡

校验提示文案

远离秽土

校验提示文案

打呼De小猪

校验提示文案

lanjunlanjun

校验提示文案

BuladePite

校验提示文案

口水东

校验提示文案

totoloe

校验提示文案

机智的荆天明

校验提示文案

小燕子飞飞

校验提示文案

小海者

校验提示文案

Dora小姐姐

校验提示文案

福来四海

校验提示文案

wmaing

校验提示文案

贝妮猫猫

医保一转身对医院说:每年给你医保指标,每个患者只能花四千元,一个月每个医生可以治疗两个医保患者,超过了我拒付啊!

医院对医生说:省着点用,指标用过头扣你奖金!

病人对医生说:您给我用最好的!

医生说:?!

校验提示文案

青衣子

校验提示文案

家有小睿

校验提示文案

[已注销]

校验提示文案

[已注销]

校验提示文案

MU来生缘

校验提示文案

sbben

校验提示文案

Maisie-VIP

校验提示文案

音樂愛好者

校验提示文案

玛德尼德撸

校验提示文案

特别能作

校验提示文案

XiaoJiaTin

校验提示文案

XiaoJiaTin

校验提示文案

zpeagle

校验提示文案

霆霄

校验提示文案

小燕了

校验提示文案

风雨中潮涨

校验提示文案

微笑的熊猫

校验提示文案