312

127

大V医生一句话,扎了多少人的心?

2018-07-10 07:15:29

6点赞

33收藏

5评论

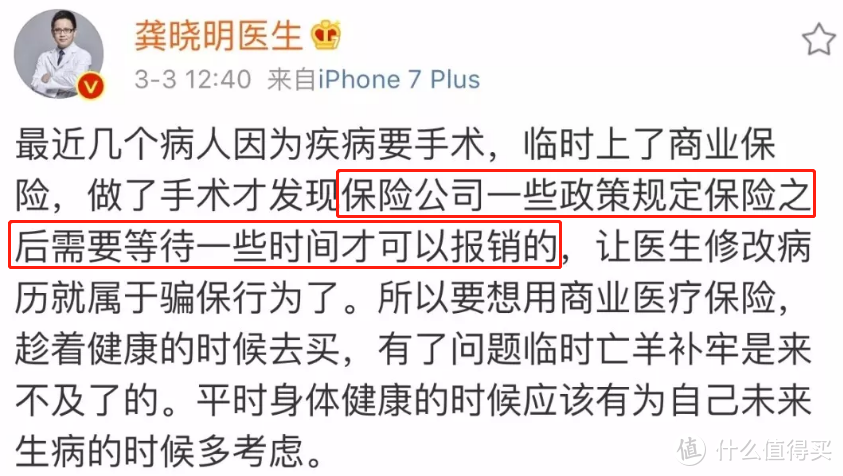

前段时间,微博大 V 龚晓明医生说,遇到几位病人因为要做手术临时买了保险,后来才发现保险还没过观察期,无法报销……

确实,经常有人就会感到疑惑:虽然知道保险是好东西,但是感觉现在身体很健康,好像需求又不是特别迫切,不知道什么时候买保险才是最划算的?

今天,爱签单和大家聊一聊“最佳投保时机”的问题,具体内容包括:

关于投保时机的常见误区

医生说没事,保险公司却拒保了?

老年人买保险会遇到什么障碍?

一、关于买保险,很多人都没想清楚:

误区一:我又没生病,干嘛要买保险?

老实说,爱签单也是从客户转过来保险行业的,作为过来人,特别能理解这些朋友的想法。之所以有这种误区,其实还是对保险的了解太少。

其实,保险就是一个互保体。保险公司通过把一大批健康的人群聚集在一起,当其中某个成员生病了,就由其他人一起分摊医疗费用。说白了,是客户与客户之间互相帮助,保险公司只是一个管账的角色。

试想一下,当一个已经生病的人想加入互保体,其他人会同意吗?不会的,因为这样不公平!所以说,健康可以是拒绝保险的理由,但也是加入互保体的资本。

很多时候,保险是一个反人性的东西。

误区二:我的朋友说,保险都是骗人的?

目前来说,保险在国内的名声确实不太好。甚至经常就会有媒体,为了点击率而去故意抹黑保险公司。

在《获赔率99%,打破保险理赔难谣言!》一文中,爱签单详细分析了 20 家保险公司的 2017 年度理赔年报。我们的结论是,发生理赔纠纷的情况还是少数。而发生纠纷的原因,绝大多数都是因为客户在投保时没有如实告知健康情况,违反了诚信原则。

另一方面,由于保险行业的准入门槛很低,也会有个别不负责任的保险顾问,为了业绩会误导客户,不如实填写《健康告知书》,请大家务必注意!

误区三:这届产品不行,一定要等到最好的?

还有一些客户,属于理想主义者,总希望买到完美的产品。他们会觉得 A 产品性价比不够高,B 产品病种不够多,C 产品没有豁免,所以迟迟都没有决定到底要买哪一款。

其实不止是保险,所有商品都是在不停更新换代的,而人的欲望也是个无底洞。今天 A 产品升级了,可能又会出现更好的 D 产品。如果过分追求完美,很可能永远都买不到合适的东西。

爱签单建议,早买早保障。在价格、保障、品牌等因素中寻找一个平衡点就好。

二、你买的不是保险,而是投保资格

目前全国已经有 800 万人的保险营销队伍,相信很多人身边都会有几个做保险的朋友,天天追着自己买保险。这种情况就很容易会造成一个错觉:保险想买就能买,随时随地都可以。

而现实,当然不会这么美好。下面我们来详细看看真实情况是怎样的?

1. 买保险需要审核

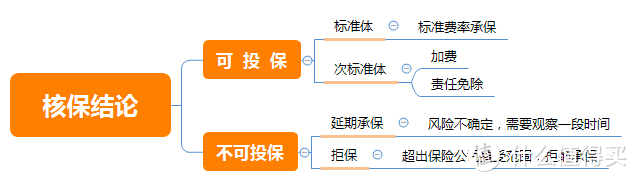

爱签单曾经提到过,保险公司会根据投保人的健康情况,得出以下四种核保结论:

如果是标准体,当然皆大欢喜。而如果是加费、延期、责任免除,甚至拒保,可能就会导致较大的心理落差。

其实随着年龄的增长,大家在体检的时候多多少少会发现一些指标异常。以甲状腺结节为例,据我国多个地区的疾控中心统计,检出率高达 30% 以上!

对于这种情况,医生一般会告诉病人没什么事,定期复查就好,发现恶化倾向就及时处理。

可是保险公司却不会这样想,因为保险定下来就不能改,这是关系到几十年甚至一辈子的事,而甲状腺结节大约有5%会发展成甲状腺癌……

在《从住院到打款,那惊心动魄的32天》中,爱签单就分享过一个甲状腺癌的理赔案例,感兴趣的朋友可以看看。

所以保险公司作为商业机构,为了避免亏损,会告诉客户:不好意思,对于你的单子,我们不保障甲状腺癌,其他疾病都可以保。

除了甲状腺结节,常见的会影响购买保险的疾病,和一般的审核结果,参考如下:

① 乙肝:加费承保;

② 乳腺结节:责任免除;

③ 肥胖:加费承保;

④ 高血压:加费或拒保;

⑤ 糖尿病:拒保。

不过,由于每家保险公司的审核标准略有差异,以上核保结论仅供参考。

2. 年纪越大,买保险越难

经常有人咨询爱签单,想为家里的老人购买保险,有什么推荐?虽然爱签单很想帮助大家,但是受制于各种客观因素,很多时候都是有心无力。

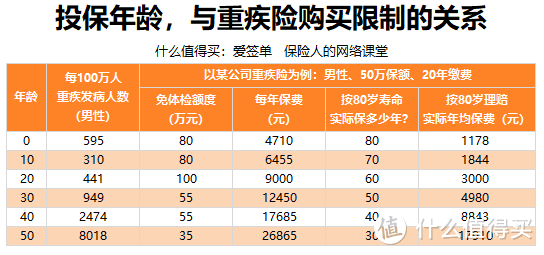

根据保监会公布的 25 种高发重疾的统计数据,随着年龄的增长,发病率会直线上升。50 岁的人患上重疾的概率,是 20 岁时的差不多 20 倍!

在现实生活中,很多老年人都会有高血压、糖尿病等情况。而这些慢性病,又很容易会导致心肌梗塞、脑中风、截肢等重大疾病。

除此之外,爱签单还总结了以下几种限制情况:

① 免体检额度更低:例如 50 岁的男性,购买超过 35 万的保额就需要体检。如果体检发现问题,审核就会更加严格;

② 保费更高:年龄越大,发病率越高,风险越大,自然保费就越贵;

③ 实际保障年限更少:按 80 岁寿命计算,0 岁购买最多保 80 年,50 岁购买就只能保30年;

④ 实际年均保费更高:50 岁购买,20 年一共交费 53.73 万,保到 80 岁,平均每年花费 1.79 万;

⑤ 保费和保额倒挂:50 岁的总保费是 53.73 万,甚至已经超过了 50 万保额,非常不划算!

所以,保险真的不是想买就能买,趁年轻健康尽早规划,才是明智之选。

三、明天和风险,哪个先来?

说起来有点危言耸听,但是正因为风险是不确定的,不知道会不会来,也不知道什么时候来,所以我们才需要购买保险。

况且,就算我们交了钱,保险也不是马上就生效:

简单来说,买完保险后会有一个观察期。如果在观察期内生病或者身故了,保险是不会赔的。例如重疾险的观察期一般是 90 天或者 180 天,又例如意外险一般是隔天才会生效。

如果我们能预测风险,那么我们在生病前91天购买重疾险,就能花最少的钱买到最多的保障。可是,谁都不是神仙,这只是一些不切实际的想法……

四、爱签单总结:

今天,爱签单和大家分享了“最佳投保时机”的看法。其实爱签单觉得,根本就不存在所谓的最佳时机。

买保险不是解数学方程组,不会有一个 100% 准确的答案。建议大家,把握自己能把握的,早买早保障。保险能给你带来一份源自内心的安定。

如果觉得文章对你有所启发,欢迎分享给身边的朋友:)

加隆兽

校验提示文案

夜阑卧听风吹雨

校验提示文案

天天天天流浪

校验提示文案

lylnk

校验提示文案

flowering1234

校验提示文案

flowering1234

校验提示文案

加隆兽

校验提示文案

夜阑卧听风吹雨

校验提示文案

lylnk

校验提示文案

天天天天流浪

校验提示文案