131

80

基础保险的配置路径了解一下,不要再“听说”了

2018-07-10 22:30:43

13点赞

146收藏

12评论

本来没想到会这么快更文,但经过上一篇文章的互动,发现有很多人对保险的基本概念有所混淆,并且存在很多“我听说”的现象。所以今天就跟大家研讨下如何配置保险,都配置哪些保险,依据是什么,能做到什么。

今天使用场景化的描述方式,主角是:小明

小明,22岁,大学毕业开始工作,第一份工作的薪资是5k,年入6w,五险一金齐全,看了《我不是药神》的很多保险营销帖,对自己的生活分外不安,萌生了配置保险的想法,他应该如何配置呢?

先粗暴的给方案:

百万医疗(300w额度,1w免赔额,消费型)+重疾险(75w额度,终身型25w一年期重疾50w)+意外险(30w额度,消费型)=约5k年交保费 占年收入的8%左右

首先我们考虑下他的初衷,这场电影讲的是资金有限的情况下无力应对癌症剑走偏锋的故事,激发他配置保险的最大动力就是,万一得了大病没钱治可怎么办。

那么什么情况下会“得大病”呢,两种情况:疾病和意外都会导致“得大病”“花大钱”还有可能“人财两空”。

这时候就有意思了,有的人的思考方式是反着来的,先考虑“人财两空”的很容易得出一个结论叫“买了保险也没用,反正也救不活。”那我们再来做个假设:

小明24岁罹患癌症且已扩散,前前后后在医院花了130w,社保报销60w,3年未能工作,虽然积极救治人还是没了。

没买保险,除去社保报销的60w,还有70w的窟窿,全部由小明的父母承担,就算小明22岁开始工作不吃不喝挣的钱都存起来还做了理财12w工资加上5w理财收入给他算个17w,那还是有53w需要父母承担。小明人走了给父母留下53w窟窿或者负债。这还没算这三年父母为此花费的更多的费用,还没有谈及小明毫无收入无奈啃老的费用,还没看日常吃了多少几千一瓶的药。

买了保险,从70w的窟窿算起,出掉1w的免赔额,百万医疗可以报销掉剩下的69w,重疾理赔75w,这表示未来休养康复的时候小明虽然没有工作但依然有收入,不至于完全啃老,还可以自己支付额外的药费康复费等费用,也许面对横祸还是不足抵御,那至少走的时候没有给父母留下太大的负担。

现在可能迎面而来的是“你说的挺美好,真到理赔的时候哪这么容易!保险都是骗子!”

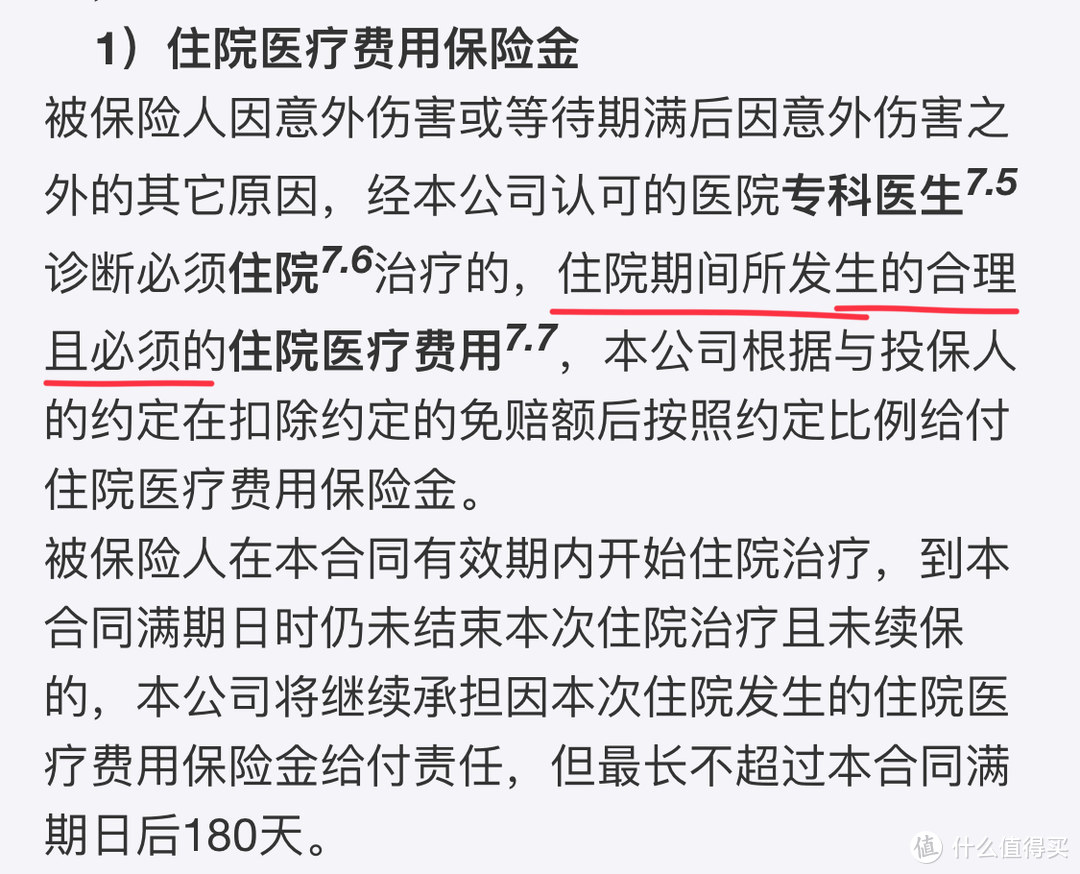

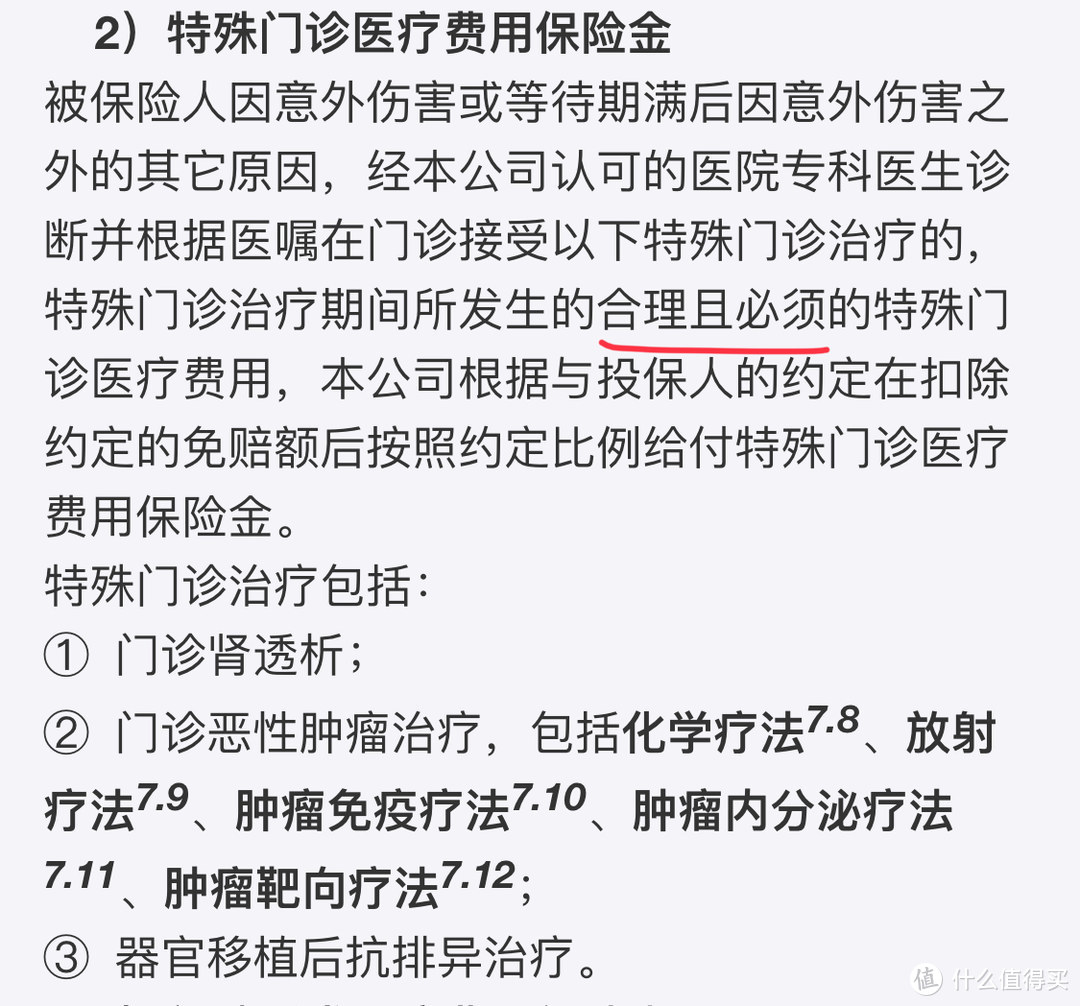

现在我们来看看理赔依据是什么:

【合理且必须的住院医疗费用】

【合理且必须的住院医疗费用】

【合理且必须的特殊门诊医疗费用】

【合理且必须的特殊门诊医疗费用】

发生的【合理且必须】的医疗费用均可得到报销。这里约定的【合理且必须】不是为了规避理赔,而是为了规避过度医疗,如果不相信,那是你们没听说过在住院期间仗着有保险开保养品的。

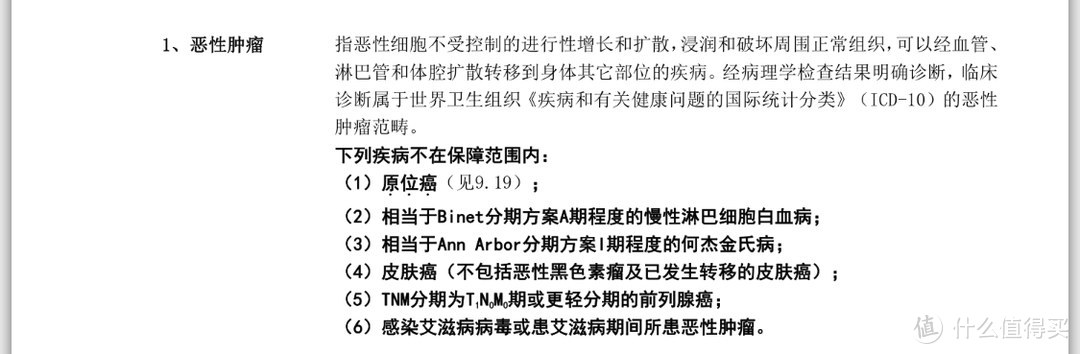

再看看癌症又是如何理赔的呢:

癌症的理赔条件

癌症的理赔条件

凡事内地重疾险,前25种疾病的条款和理赔要求都是一样的。这个标准是否是完全不可能的极限,是不是保险公司骗人的把戏,请大家各自去百度。没看过条款的人真的没资格来讨论保险是不是骗人的!

好了,我们可以继续讲故事了,小明在22岁配置了相应的保险,之后随着工作年限的积累收入和福利待遇也在逐渐提升,这时候小明已经27岁,换了两份工作,除了五险一金公司还有补充医疗。工资也从原来的5k增长到12k,年入15w左右。最新的体检出现了肾结石和慢性胃炎。

这时候小明的保障可能会出现以下问题:

1、医疗险还在售,一年期重疾已经停售,新产品的购买很可能会除外胃炎相关的疾病。

2、重疾额度25w,相对于现在15w的年收入,一旦发生风险连2年都支撑不了,需要增加保额。

3、意外险的额度也偏低,需要进一步调整。

再粗暴的给个方案:百万医疗(300w保额,1w免赔额)+重疾险加保50w(重疾共75保额;终身型)+意外险100w=约1.7w年交保费 占年收入9%左右

这里解析下补充医疗,大部分公司的补充医疗,都是在医保范围内作补充,简单来说就是医保报的我报,医保不报的我也不会报销。但也有公司的福利更好一些,会扩展医保外的责任,所以具体的保障需要找公司负责人拿条款来看,千万别说“我有补充医疗,我才不会买商业保险,都是骗人的。”说这话之前,先看清楚自己的补充医疗补的是什么,另外还有一个问题就是,哪怕公司给你配的是高端医疗,你也要想清楚一旦离职就什么都没有了!自己的事情还是得自己上心!

又过了5年,小明32岁,结婚4年,添了小宝宝,考虑给宝宝配置保险了,这时候小明经历了几次升职和工作变动,在一家相对初创型的公司做高管,年薪已经达到60w,老婆做个体年收入大概40w左右。车贷房贷也一应俱全,大概每月有1.2w的贷款,还要还个三十年,希望能扩展到公立医院的特需病房和国际合作部就医。

到这里就是一个家庭保障规划了,还是粗暴的先给方案:

小明:中端医疗(100w保额,无免赔额)+重疾险加保200w(重疾共275w保额,终身型)+意外险100w+30年定期寿险500w=约7w年交保费

老婆:中端医疗(100w保额,无免赔额)+重疾险加保200w+意外险100w=约4w交保费

宝宝:中端医疗(100w保额,无免赔额)+重疾险加保100w=约1w左右

家庭合计:12w,占家庭总收入的12%左右。

中端医疗在百万医疗的基础上,扩展了特需和国际合作部就医的保障,并且享受直付功能,即不需要个人支付医疗费,保险公司会和医院进行结算。当你经历过在北京就医,一个基础手术可以排队4个月的时候,你可能就能理解所谓扩展特需和国际合作部的意义了。

再者这里增加了寿险,什么叫寿险,就是以人的生命为标的进行投保,大白话就是人死了就赔钱。不需要满足什么扩不扩散、开不开胸等乱七八糟的要求,就是人死了就赔钱!上一篇非要和我理论出个胜负的小哥哥请看下这里。

为什么要增加寿险配置呢,是因为小明身上的房贷车贷,如果他突然没了,剩下的贷款就会落在老婆孩子身上,如果家人无力偿还,车和房都会被收回,且已经缴的贷款也不会退回。所以当你有负债的时候,寿险就是非常必须的选项。

另外,还有一种配置寿险的原因,就是希望自己离开后,可以留一笔钱给家人。比如小明22岁刚开始工作的时候也可以为自己配置50w的定期寿险,就是怕年轻的自己还在奋斗的路上还没等到孝敬父母人就不在了,至少还可以给父母留一笔钱。

以上只是便于理解,写了一个通用故事,而事实上每个人在真的配置保险的时候,倾向性不同身体状况家庭状况不同,实际配置的险种是不一样的。

医疗险:报销在医院产生的医疗费用,报销型的

重疾险:用以补偿因病不能工作的收入损失、康复疗养的费用、家庭因此而导致的而外支出;给付型的,达到标准给你一笔钱,你爱拿去干什么就干什么,没人管

寿险:人没了就赔钱(违法死的或者非要去那种暴乱地区作死的到哪也不会赔钱的哈!),给付型的,人没了给你一笔钱,你爱拿去干什么就干什么,没人管

一年期健康险(医疗险、一年期重疾险):存在停售和不能续保的风险,我说过一万遍不适合单独配置,但还是有人执着于以小博大,我觉得愿赌服输就好,了解一年期保险的风险并愿意承担和接受,我还是很赞成配置这部分的。

保险是阶段性保障规划,就像身高体重的不断变化要适配不同的衣服和鞋子,保险和收入是挂钩的,除非收入恒定不变,不然每隔一段时间,都需要检视一次自己的保单是否完善。

对于我来说,一年10%的保险支出是输得起的,但一场大病的几十万花销是输不起的。为什么中产最有保险意识,就是因为有了一定的经济基础,又不可能放弃已经得来的社会地位和财富积累。

保险固然重要,但你不认可,也不是一定要买,花钱嘛,都想买个舒心。别杠,我尊重买房抵御风险的也尊重理财抵御风险的,保险只是其中一项选择,但是不懂就不要瞎说。

值友3417589641

校验提示文案

冬日的雨

校验提示文案

际硋

校验提示文案

个子高尿的远

校验提示文案

夜阑卧听风吹雨

校验提示文案

虎纹斑马

校验提示文案

际硋

校验提示文案

虎纹斑马

校验提示文案

值友3417589641

校验提示文案

夜阑卧听风吹雨

校验提示文案

冬日的雨

校验提示文案

个子高尿的远

校验提示文案