312

127

低调的中国医保才是最大的“药神”—结合广州就医经历谈医保使用经验

2018-08-09 21:45:08

195点赞

1202收藏

277评论

最近《我不是药神》很火爆,连在张大妈这个购物网站都掀起一片讨论热潮,但浏览下来大多都为了推销重疾险等商业险来写推广的。其中不乏科学严谨的好文,收获颇丰,但也有不少混水摸鱼的,通过造谣基本医疗保险的来推广商业险的,我已经举报几篇了。

基本医疗保险和商业险我认为从来不应该相生相杀,而是相辅相成,互为补充,基本医疗保险保障不到的范畴由商业保险来兜底,当然前提是一款可靠的保险产品,不得不承认,现在大多在卖保险的天花乱坠,到真正需要理赔的时候却拒之门外。

我这里不会推荐具体买商业险,我发现很多人连基本医疗保险怎么使用都糊里糊涂的。这里我分享自己几年来的一些就医过程中的医保使用经验,不一定准确,如有错误,欢迎指正,因为不同地区就医情况都不一样,以下内容适用范围限于广州。

一、广州医保的使用

(一)广州基本医疗保险的分类

目前来说,广州的医保类型只有两种,职工医保和居民医保,2015年之前还有一种灵活就业人员医疗保险,灵活就业人员其实就是指本地户口但没有公司和单位给他们买医保,所以产生的一种医保类型。2015年7月起66万的广州市灵活就业人员可以自行选择参加职工医保或者居民医保。个人认为如果不是经济特别困难,毫无疑问,是选择职工医保。一图看明白大概区别吧。

(二)个人账户

我国基本医疗保险制度实行社会统筹和个人账户相结合,是借鉴国外发展社会保险和个人储蓄性保险的利弊,结合中国国情确立的一种有中国特色的医疗保险制度。

先说一下个人账户,这个只有职工医保有,这个个人账户其实就是大家常说的:“医保(社保)卡里面有钱”,这个钱是按月划入的,划拨的金额比例按不同年龄有所不同。

摘自广州医保微信公众号

摘自广州医保微信公众号

摘自广州医保微信公众号

摘自广州医保微信公众号

发现没有,即使个人要缴纳2%的医保费用,但实际这部分最后都会以个人账户形式返还给参保人。年龄越大返还得越多,到了35岁以上还可以返3%,就代表比自己交的部分还要多哦。当然,如果是灵活就业人员,没有公司帮忙交医保,就要自己全额出9%的医保费用,但也有个人账户返还的钱可以回回血。

发现没有,即使个人要缴纳2%的医保费用,但实际这部分最后都会以个人账户形式返还给参保人。年龄越大返还得越多,到了35岁以上还可以返3%,就代表比自己交的部分还要多哦。当然,如果是灵活就业人员,没有公司帮忙交医保,就要自己全额出9%的医保费用,但也有个人账户返还的钱可以回回血。

现行政策是当缴费满15年又达到退休年龄之后,每个月不用缴纳医保费用,社保(医保)卡里面还会每个月注入一笔钱。

很多人喜欢有事没事去药店买些生活用品刷医保卡里面个人账户的钱,买些洗衣液、大米等,这是不允许的。如果药店可以这样做即违反规定了。个人觉得个人账户的钱,虽然不是很多,还是要用在刀刃上,像普通看门诊都可以用于支付不能报销部分的费用。另外,根据《广州市社会医疗保险办法》,直系亲属也可以使用个人账户的钱,所以用处大着呢。

(三)统筹

统筹,说白了就是可以报销的部分。也就是医保的待遇。

广州职工医保和城乡居民医保都可以按规定享受普通门诊、门诊指定慢性病(门慢)、门诊特定项目(门特)、住院等待遇。

因为我主要使用的是职工医保,所以我主要是讲的职工医保待遇使用体会,信息来源于个人经历、医院信息、人社部门官方公布信息。因为医保政策变化挺频繁的,像门慢早期只有7个病种,现在逐渐增加到了20个,医保年度支付限额也会随着社会经济发展而调整,所以文章中如有不符,请以相关部门公布为准。

因为我主要使用的是职工医保,所以我主要是讲的职工医保待遇使用体会,信息来源于个人经历、医院信息、人社部门官方公布信息。因为医保政策变化挺频繁的,像门慢早期只有7个病种,现在逐渐增加到了20个,医保年度支付限额也会随着社会经济发展而调整,所以文章中如有不符,请以相关部门公布为准。

至于居民医保待遇水平要低一点,报销比例,支付限额,选点都比职工医院受限制更多,文章穿插其中会提及一些。

1.普通门诊

所谓的普通门诊,我个人理解就是相对于特需门诊(如有些医院开设的特诊专家号)而言的其它常规门诊。

(1)对于广州医保的参保人来说,必须先选好“小”点(社区医院,部分二级医院),才能选择“大点”(三级医院、部分二级医院)。只有在选点的医院就医才能享受统筹待遇(即报销)。

(2)在“小点”首诊后根据患者的病情如转诊到“大点”就诊,报销比例为55%,未经转诊直接到“大点”医院门诊就诊的,报销比例45%

(3)到专科医院看门诊不受选点限制。住院不受门诊选点限制。

(4)职工的话报销每人每月300元,不滚存不累计。就是说看普通门诊最多可以报销300元,这个月不用,下个月报销也最多是300,不会变成600。

摘自广州人社微信公众号

摘自广州人社微信公众号

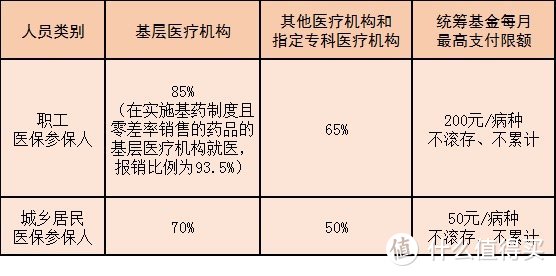

2.门诊指定慢性病(人们常说的“门慢”)

你肯定会说职工医保门诊每人每月最多才报销300,居民医保门诊每年最多报销1000元,怎么可能够用。

所以这就产生了门慢待遇,所谓的指定慢性病,就是指经相关部门认定的:病程较长、发病率较高、对生活质量影响较大、需长期门诊用药维持治疗且医疗费用较高的慢性疾病。目前广州指定慢性病有20种:

阿尔茨海默氏病、癫痫、肝硬化、高血压病、冠状动脉粥样硬化性心脏病、类风湿关节炎、慢性肾功能不全(非透析)、慢性肾小球肾炎、慢性心力衰竭(心功能Ⅲ级以上)、慢性阻塞性肺疾病、脑血管病后遗症、帕金森病、强直性脊柱炎、糖尿病、膝关节骨性关节炎、系统性红斑狼疮、心脏瓣膜替换手术后抗凝治疗、炎症性肠病(溃疡性结肠炎、克罗恩病)、支气管哮喘、重性精神疾病(精神分裂症、分裂情感性障碍、偏执性精神病、双相情感障碍、癫痫所致精神障碍、精神发育迟滞)。

报销比例如下:

摘自广州人社微信公众号

摘自广州人社微信公众号

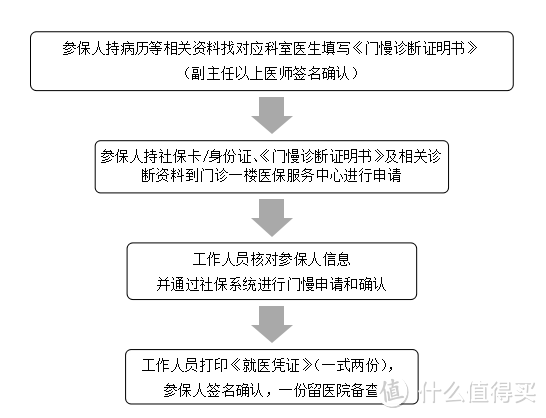

参保人患有上述的慢性病,经指定的定点医疗机构确诊并审核确认后,可在具备资格的定点医疗机构门诊就医。门慢申请成功后,全市通用,终身有效,无需二次申请

摘自南方医院官网

摘自南方医院官网

就是说,要享受门诊慢性病的报销待遇,必须先经过医保的审核确认。如果一个人同时患有三种慢性病:高血压、冠心病、糖尿病,那么他每个月看这三种慢性病拿药最多可以报销200*3=600元。如果再加上普通门诊的300,那么他一个月就可报销900元。

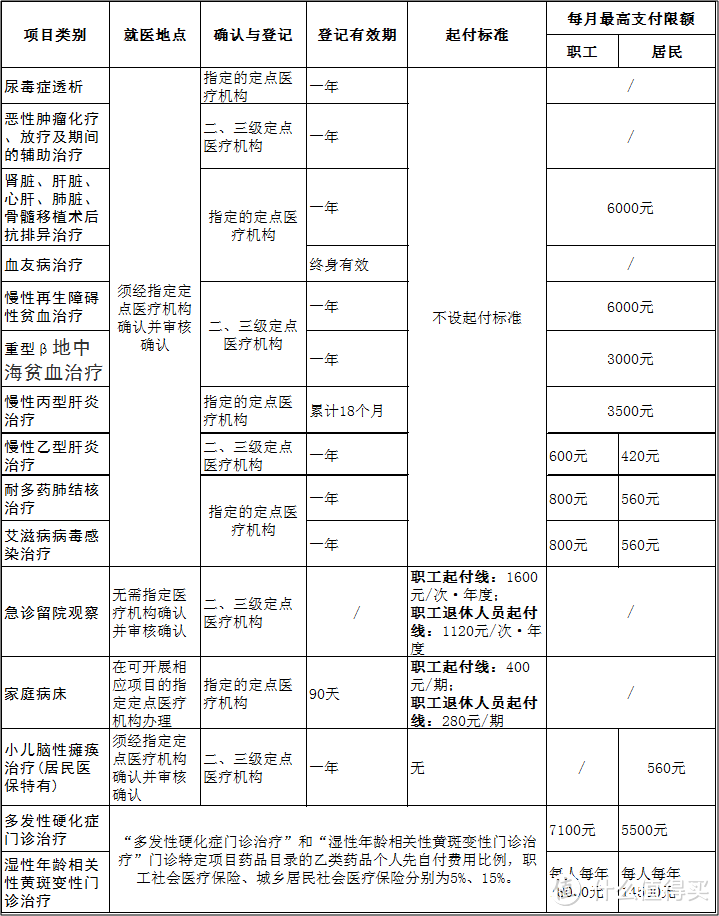

3.门诊特定项目(即常说的“门特”,有些地方叫特定病种)

门特针对的是需长期用药或者治疗的参保患者的基本医疗需求,减轻其医疗费的负担,对一些经相关部门认定的,特定的不需要住院,但医疗费用较高的患大病人员在门诊进行诊疗的方式。

报销的比例与相应级别的住院报销比例一致。(下面会讲到住院报销待遇),可以说这些门特项目涵盖了目前常见的大病,如恶性肿瘤放化疗,如果按普通门诊的待遇根据无法承担,但如果使用门特去报销,每月报销不设最高限额(但不能超过年度最高支付限额),能减轻病人的很多负担。

摘自南方医科大南方医院官网介绍

摘自南方医科大南方医院官网介绍

4.住院

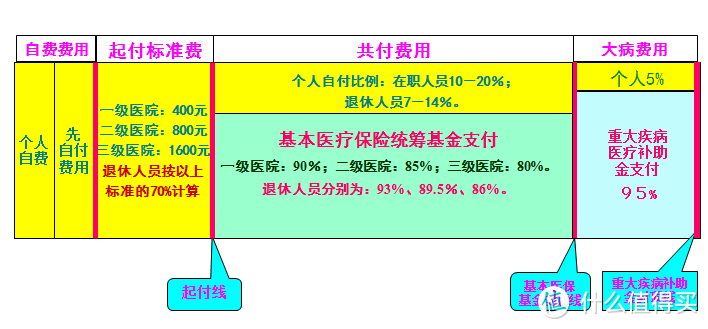

住院不受门诊选点限制的。住院费用中,个人应负担以下费用:

●自费费用;

●医保药品、诊疗项目、医保服务设施三个目录范围内、规定由参保人自付部分比例的费用以及超限额标准的费用。

●起付标准及以下费用

●共付段自付费用。

●超过重大疾病医疗补助金最高支付限额部分的费用

(1)自费费用

这个比较好理解,该药或该医疗项目不在医保范围内,费用都要你自己掏钱的。

怎么看自费费用呢,住院的话每日都会有费用清单给到家属,出院的时候也会打一份总的费用汇总清单,有些医院的明细清单上面就会清楚地标识哪些是甲类、乙类,自费。而且一般使用大额自费项目和药品前,医生都会提醒病人和家属。

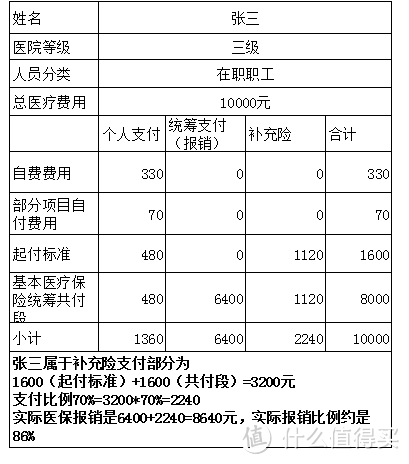

举个例子,张三住院的时候总医疗费用是10000元。假设他使用了自费项目费用是330元。下面我们会用到来计算。

举个例子,张三住院的时候总医疗费用是10000元。假设他使用了自费项目费用是330元。下面我们会用到来计算。

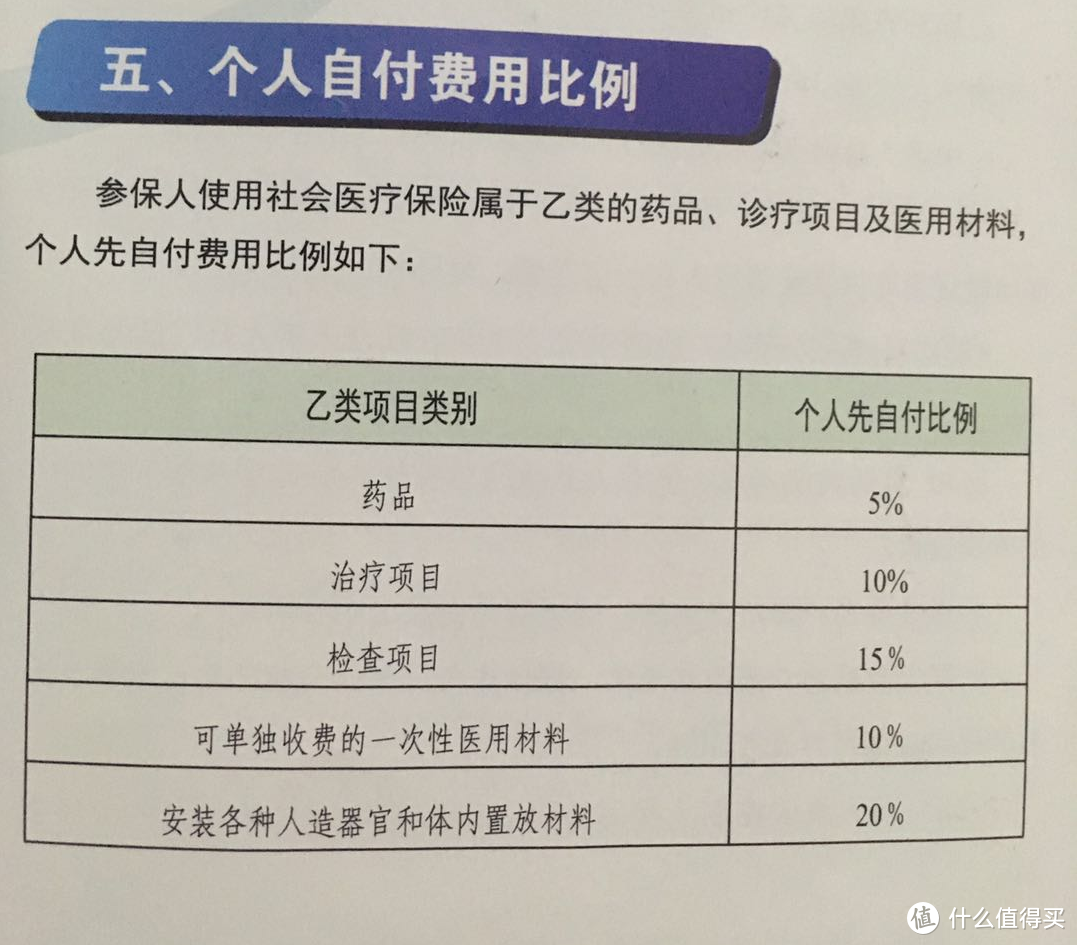

(2)医保药品、诊疗项目、医保服务设施三个目录范围内、规定由参保人自付部分比例的费用

自付比例费用这个怎么理解呢,指该药或该医疗项目在医保范围内.但要个人自理一部份。比例一般5%-20%不等,根据不同险种不同项目有区别。

其实再看回上面的医疗费用明细清楚,医保类型这里一般有甲类,乙类,自费(丙)三种。使用“甲类目录”的药品所发生的费用,按基本医疗保险的规定100%支付。使用“乙类目录”的药品所发生的费用,先由参保人员自付一定比例,再按基本医疗保险的规定支付。职工的个人先自付比例见下图。

举个例子,张三住院的时候总医疗费用是10000元。其中使用了100元的乙类药品,200元的乙类治疗项目,300元的乙类检查项目,那么他需要个人先支付的费用是100*5%+200*10%+300*15%=5+20+45=70元。

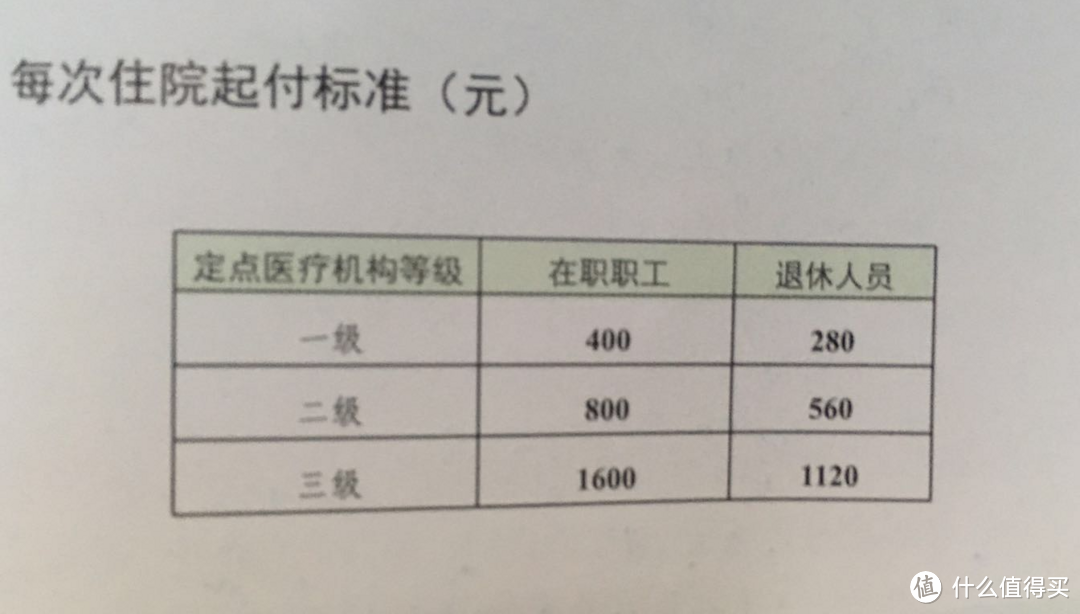

(3)起付标准及以下费用

举个例子,张三住院的时候总医疗费用是10000元。他是在职职工,在三级医院住的院,所以起付线是1600元。

(4)共付段自付费用

共付段是指起付标准以上至统筹基金最高支付限额以内所对应的应由参保人员和医保统筹基金按比例共同负担的医保基本医疗费用。职工医保报销比例如下:

举个例子,张三住院的时候总医疗费用是10000元。他是在职职工,在三级医院住的院,所以共付段基金支付比例是80%。

(5)超限额(封顶线)

即一个职工医保年度内(当年7月1日至次年6月30日),医保统筹累计最高限额为上年度本市在岗职工年平均工资的6倍,如广州2017年度最高支付限额是534576元(上年度广州市在岗职工年平均工资89096元)。即所谓的封顶线。

(6)超过重大疾病医疗补助金最高支付限额部分的费用

即一个职工医保年度内(当年7月1日至次年6月30日),超过534576的封顶线之后,住院和门特项目的基本医疗费用再由重大疾病医疗补助金按95%支付,门慢和门诊按相应规定的标准支付。累计最高支付限额为上年度本市在岗职工年平均工资的3倍,如2017职工医保年度的标准为267288。

有人会问重大疾病医疗补助在哪里参保,缴费多少?答案是:广州的重大疾病医疗补助与普通职工医保捆绑,参加职工医即默认了有重大疾病医疗补助,不需要另外缴费参保。居民医保也有相应的大病医保政策,这里不展开了。

这两个封顶线是会随着公布的本市在岗职工年平均工资而调整,2017年职工医保年度(即2017年7月1日-2018年6月30日)医保统筹最高支付是534576+267288=801864元。80万出头。

因为超过两个封顶线的情况比较少,这里就不讨论了

敲重点!一图看懂医保住院报销!

敲重点!一图看懂医保住院报销!

广州住院报销待遇

广州住院报销待遇

回到例子,所以本次张三住院费用情况如下。

虽然三级医院报销比例是80%,实际上报销比例是64%,如果自费用药更多,或者使用乙类药品更多,最后的报销比例会相应降低。

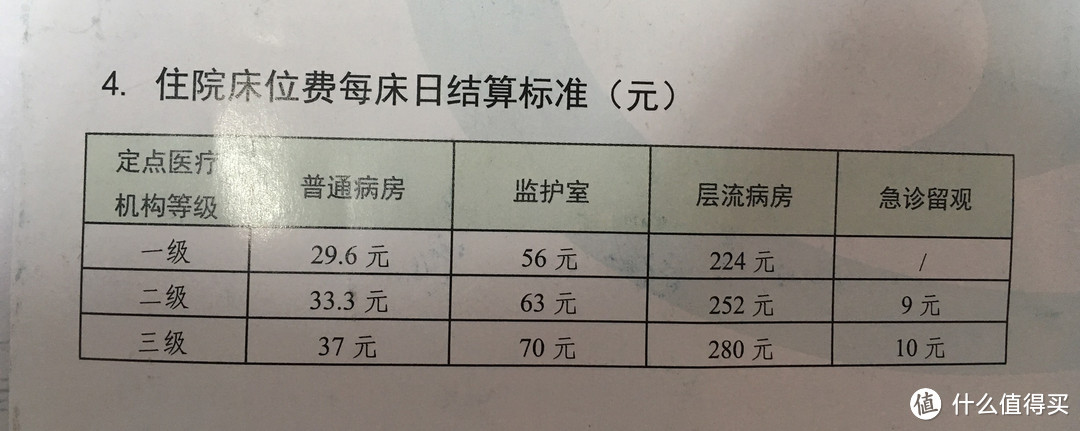

另外床位费也是有每日限额的。以职工医保为例

假设张三在三级医院住院,住的是高级单人间,每日200元床位费,实际医保只支付37元。另外163元就是床位自费费用。医保不支付。

5.职工补充医疗保险

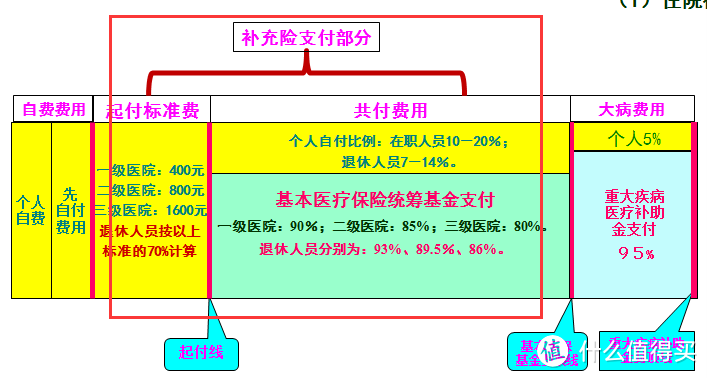

广州规定:在一个职工医保年度内,职工补充医疗保险参保人因病住院或者进行门特项目治疗发生的符合规定范围内的医疗费中,属于统筹基金最高支付限额(封顶线)以下所对应的个人自付医疗费用,累计2000以上部分由职工补充医疗保险金支付70%。简而言之,就是对起付标准和共付段个人支付部分再进行报销。见图中框住部分。

《广州市社会医疗保险办法》规定:

用人单位和个人在参加职工社会医疗保险的基础上,可以参加职工补充医疗保险。用人单位参加职工补充医疗保险,应当以全体职工为整体参保。

职工补充医疗保险费的缴费标准,以上年度本市在岗职工月平均工资为基数,每人每月缴纳0.5%。

职工的职工补充医疗保险费可以由用人单位全额负担,也可以由用人单位按照有关规定的程序或者方式,经职工代表大会或者全体职工大会讨论通过,确定用人单位和职工个人共同分担比例。职工补充医疗保险费由用人单位统一缴交,属于职工个人负担的部分,由用人单位代收代缴。

参保单位(人)均可以自愿原则申请参加补充医疗保险。如果是灵活就业人员可以自行选择购买,单位职工由用人单位整体参保。比如本市在岗职工月平均工资为7425元,那么缴费就是大概37元。

看起来是不是很复杂,我们再举回刚刚的例子。这就很能体会到补充险的作用了。

看起来是不是很复杂,我们再举回刚刚的例子。这就很能体会到补充险的作用了。

假设张三购买了补充险,我们来看下张三可以报销多少。

觉得补充险还是不明白,那么我们再假设同一个职工医保年度没过多久张三又一次住院,费用和前面两次一模一样。那么补充险报多少呢?因为张三前两次已经年度累计超过了2000元了。

补充险金额不多,一个月才几十元。但实际下来可是非常划算的,特别是遇到重大疾病大额费用的时候,补充险的补充作用体现就非常明显了。

注意事项

注意事项

按时足额缴纳成功职工医保费用的参保人,从缴费次月开始享受相应的医保待遇。就是说如果你发现自己有病了才想起来去参加医保的,缴费的当月是没得享受医保待遇的,比如7月参保,8月才可以在医保报销。

不属于医保报销的情况:

因交通事故或其他责任事故造成的伤害不报销。

职工因工负伤、患职业病的医疗费用,由工伤保险报销,医保不报销。

自残、酗酒、吸毒、打架斗殴或者因其它违法行为造成的伤害不报销。

非本人定点医疗机构门诊就诊的不报销,但急诊除外。

应当由生育保险报销的,医保不报销。如产检、分娩、计划生育手术等。

因治疗不孕不育产生的费用,医保不报销。

其它等……

三、结语

本文结合的是本人以及亲戚朋友广州就医的真实体验,是对医保政策的个人总结,政策调整很频繁,如果有不相符之处,以官方公布为准。全国各地经济发展不平衡,医保保障水平也各有不同,不能以一个地方的保障水平来一刀切。

一次重大疾病足以摧毁一个小康家庭,只有亲身经历过亲人患病的,半夜睡在医院走廊,照顾病人的筋疲力尽,才能明白健康的宝贵,医保的雪中送碳的重要性。像广州年度最高可以报销近80万,其实全广州估计真正能达到两个封顶线的病人没多少个吧。因为人面对疾病实在太脆弱了,一般年度如果报销了3、40万的情况,真实的情况是人基本也挺不过去了。

尽管目前我国的医疗保险还存在不平衡不充分等问题,如《我不是药神》中反映的癌症特效药问题,医保对于罕见病保障力度不足等问题。但我国社会医疗保险无准入门槛,不以赢利为目标,无论你是健壮的年轻人,还是年迈的老人,它都会一视同仁。报销也没有商业保险那么多条条框框,报销范围有普通门诊、常见慢性病,特定病种项目、住院等,已经尽可能地做到“保基本、广覆盖”,是一项真正的社会福利制度。

正如《我不是药神》的主角原型陆勇在接受北京青年报采访时谈到:

北青报:从2015年到现在,你和病友们的生活有哪些改变?陆勇:当初刚刚回家的时候,很多病人来联系我,甚至专门来我的工厂来找我,最多的时候,一天有7个家庭亲自来到工厂,就为了知道怎么买到印度的仿制药。这几年,国家也做了很多改革,推出了不少新政策,尤其是相关的药物被纳入医保之后,找我买药的人少多了。刚得病的时候,一年的药费就要28.8万元,当时都能在我家无锡这里买套房了,如今通过医保,大部分患者一个月的花费只要1000多元钱,大家基本都负担得起了。如今,也会有人来咨询我如何买印度的仿制药,比如有乳腺癌患者想买赫赛汀,我会告诉他们,你买印度赫赛汀,得5000多元一支,如今国内医保报销之后,其实更便宜。我也会把新的政策告诉大家,方便大家合理购药。到了今年,一两个月才会遇到一次来找我问药的人了。找我买药的人变少了,这说明社会变好了。

《药神》激起了无数人“看病难、看病贵”的感慨,引发了无数的讨论,尽管片尾“曹斌”接“程勇”出狱的时候说,“以后别干这个(走私仿制的格列卫)了,格列卫已经纳入医保了”。即白血病患者已经在医保的帮助下用上廉价药了,但是,绝大多数人都没注意到这一点。近十几年来,医保在中国的推广、普及,造福了几乎每一个中国人,但很遗憾,低调的中国医保在默默地保障着人们的身体健康,却不为人知。

张大妈上有不少值友都在推销商业保险的同时也会顺带提到基本医保,甚至诋毁造谣基本医保来达到推销商业保险的目的,这样的行为坚决反对。我觉得,如果连基本医保保什么都搞不清楚就盲目选择商业保险来补充,不是明智之举。一款好的商业保险保障的是应该是基本医保延伸不到的地方。

不知不觉码了8000多字,原本还想写异地就医结算以及新生儿报销等,留到下一篇了。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

CoreyYama

校验提示文案

桐桐的颖颖

校验提示文案

仿真时光

校验提示文案

大熊猫苗喵喵

校验提示文案

ead8

校验提示文案

Nick_STONE

校验提示文案

casatift

校验提示文案

keeling

校验提示文案

孤星赏月

校验提示文案

七夜更

校验提示文案

冷夜孤舟

校验提示文案

jaeey

校验提示文案

二宗

校验提示文案

luckyshoes

校验提示文案

飞紫龙翔

校验提示文案

trashz

校验提示文案

wuxiaoju

校验提示文案

amy_he

校验提示文案

长腿叔叔xp

校验提示文案

从省钱到破产

校验提示文案

liuwren

校验提示文案

amona_省钱版

校验提示文案

交易为生

校验提示文案

我是小呆呆你个呆

校验提示文案

莴笋炒肉

校验提示文案

youxiao-ma

校验提示文案

半夏微凉7

校验提示文案

youxiao-ma

校验提示文案

youxiao-ma

校验提示文案

abxyz951

校验提示文案

Kritsty

校验提示文案

从省钱到破产

校验提示文案

erica_zq

校验提示文案

Nick_STONE

校验提示文案

长腿叔叔xp

校验提示文案

安玲_燕子呢喃

校验提示文案

bbbbbbbb78

校验提示文案

mike87yq

校验提示文案

西红柿橙子

校验提示文案

西红柿橙子

校验提示文案