49

78

搜集几十份资料后,我读懂了重疾险的前世今生

2018-07-13 21:15:12

20点赞

127收藏

8评论

一提到买保险,很多人首先会想到重疾险,重大疾病给家庭造成的影响,令人惊恐。

重疾险已经成为保险的标配,有的粉丝也在问,为什么手里的老保单,无论从保障,还是价格,跟现在的重疾险比,差距那么大?

今天深蓝君就通过一篇文章,来详细讲讲重疾险的前世今生,谈谈重疾险从被发明、引入中国、以及改进变化,从另外一个视角,学习了解重疾险。

一、 1983年:南非医生发明重疾险

1983 年,世界上第一张重疾险保单于南非诞生,只保障 4 种疾病。

南非医生 Dr Marius Barnard (巴纳德)是著名的心脏外科医生,他救治过很多病人,但病人出院后,由于生活拮据,还要养活家庭,不得不天天工作,缺乏足够的康复与休养,很多人不断复发而死亡。

巴纳德医生深刻认识到,他可以救活一个人的生命,却无法挽救一个家庭的经济生命。就算医生能救得活病人,但是家庭财务状况恶化,也直接影响病人的生死存亡。

于是他去说服南非的保险公司,推出一种新型保险,让人在罹患重疾时,可以拿到一笔钱,这就是重疾险的由来。

这在当时是很有开创性的发明,很多保险公司也迅速跟进开发重疾险,这种关注病人生存质量的保险,很快就风靡全球了。

这里深蓝君要说的是,重疾险的本质是收入损失险,不仅仅关注的疾病治疗费用,通过理赔款,我们可以不用工作安心治疗,采用最新的药物,平静地进行康复。

很多人问深蓝君 ,买了几百元的百万医疗险,是否就不需要买重疾险了?

这是很典型的小白问题,医疗险是没办法代替重疾险的,医疗险仅仅是有条件的医疗费用报销,和重疾险的目的完全不同。

1983 年是一个非常值得纪念的年度,不仅重疾险诞生了,深蓝君也出生了.....

二、1995年,重疾险引入中国

1995 年,重大疾病保险被引入中国市场,很快成为我国主要保障型险种之一。

在 90 年代,市场上的主流产品是寿险,而重疾险大部分是以附加险的形式售卖。保障的病种也很少,只保几种或十几种疾病。

各家公司对疾病的定义、理赔条件的定义,都有不少的差异,这也为日后的集体诉讼案留下了伏笔。

由于中国人喜欢储蓄偏爱存钱,所以很多重疾险也被设计成分红型,很多人的心态还是更加看重分红收益,顺带有一点重疾保障。

1996 年开始躁动不安的中国保险业,制造了史上最大的一批坏账——“利差损”,成为长时间危及行业的毒瘤。1996 — 1999年,无知而蛮干的中国保险行业的主色调:暗红色。

我们曾介绍过利差损的情况,年轻的中国保险业,正在经历第一次比较大的危机。

重疾险就是在这个时候,和中国的消费者见面了。

三、 2003年,分红型重疾被叫停

1998 年11月,保监会成立,当时国内的重疾险还很不成熟,定价没有标准,发病率没有数据,更没有任何国内的重疾险经验数据。

监管层认为,分红型重疾险的风险隐患极大,在 2003 年,叫停了分红型重疾险,规定不能将健康保险设计成分红产品,健康保险就包括重疾险,让重疾险回归保障的本意。

这和银保监会最近这几年一直倡导的 “保险姓保” 理念不谋而合,可以看到监管也不容易,为了呼吁大家保险回归保障本质,也是操碎了心。

深蓝君也一直建议大家,买保险就是花钱买保障,不要过分在意理财分红。

时至今日,虽然还有一些重疾险看起来能分红,个人觉得都不是主流产品了,基本都是分红型、两全型的主险,附加了重疾险。

重疾险要回归保障,为 2003 年的监管决定点赞。

四、2006年, “保死不保生” 诉讼

在 2006 年初,发生了一件大事。深圳多名投保人集体起诉友邦保险,旗下守护神两全重疾险涉嫌诈骗,重疾险 “保死不保生” 的结论,就此传开。

消费者认为:有的疾病理赔条件过于苛刻,不符合通行医学手段,有的理赔条件,可能都快死了都无法达到,买重疾险失去了意义。

这就是当时的现状,各家公司条款差异很大,有的病种不仅要得了这个病,还必须按合同中规定的手术方法,才能理赔。

这个案件,最后是庭外和解了,这种群体性事件不仅给保险业带来了负面影响,而且也引起了监管对于完善重疾险的重视。

五、 2007年,重疾定义统一

因为各家保险公司对疾病的定义存在一定差异,这给医学知识匮乏的普通消费者,在挑选重疾险时造成了极大的困难。

所以在 2007 年 4 月 3 日,中国保险行业协会与中国医师协会,宣布推出《重大疾病保险的疾病定义使用规范》,统一规范了重疾险中,最高发的前 25 种疾病进行了统一规范:

不仅疾病定义相同、理赔条件相同、就连合同的书写方式都完全相同。从此只要是重疾险,就必须包含前6种主要疾病,各家公司定义一样:

(1)恶性肿瘤—不包括部分早期恶性肿瘤;

(2)急性心肌梗塞;

(3)脑中风后遗症—永久性的功能障碍;

(4)重大器官移植术或造血干细胞移植术—须异体移植手术;

(5)冠状动脉搭桥术(或称冠状动脉旁路移植术)—须开胸手术;

(6)终末期肾病(或称慢性肾功能衰竭尿毒症期)—须透析治疗或肾脏移植手术。

这些高发的 25 种重大疾病,占所有重疾理赔的 95% 以上,所以统一规范了前 25 种重大疾病,也就抓住了重疾险核心,极大地方便消费者比较和选购重疾险产品,同时有利于减少理赔纠纷。

从 2007 年起,各大公司就纷纷推出新产品,保障的病种也从十几种到越来越多,市场上陆续出现了轻症赔付、重疾多次赔付、保费豁免的产品,也算保险公司为了应对产品同质化,而做出的差异化竞争。

六、 2013年,重要的分水岭

有的粉丝问到,为什么手上的老保单,保障比现在的少,保费却比现在的贵?

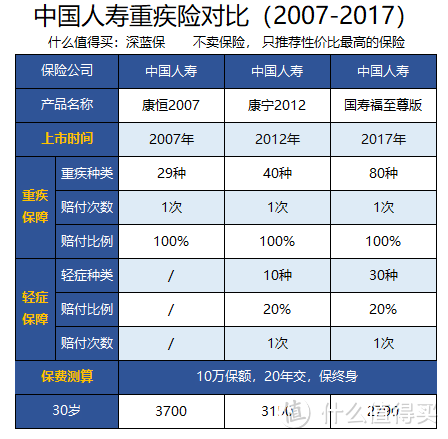

我们以中国人寿的产品为例:

(资料来源网络,仅供参考)

(资料来源网络,仅供参考)

从上表对比可见,同样是同一家公司的产品,2007 -2012 年的病种保障更多,轻症保障更好,保费却是更便宜了,我觉得这和 2013 年费率改革有很大的关系。

2013 年 8 月 2 日,中国保监会宣布经国务院批准,普通型人身保险费率改革正式启动,新政策将放开人身保险预定利率,定价权交给保险公司和市场,将不再执行 2.5% 的上限限制。

从 1999 年以来,监管规定重疾险的预定利率不能超过 2.5%,直到 2013 年 8 月,保监会才取消了这一规定,改为由保险公司按照审慎原则自行决定。

预定利率越高,对消费者来说,保费就越便宜。所以最直接的体现就是,2013 年之后的保险,越来越便宜了。

除此以外,2013 年还有一些创新的保险公司,推出了只保重疾,不含身故责任的纯重疾险,因为这类保险现金价值不是一直累计的,所以深蓝君统一把这类产品叫做“消费型重疾险”。

这类产品有如下特点:

保障灵活:可以选择保到 70 岁、80 岁,缴费时间可以最长 30 年,非常适合预算不多的家庭,获得充足的保障;

回归本质:过去买重疾险必须要含有寿险责任,相当于搭配要买一个寿险,现在可以根据自己的需求,单独购买重疾保障;

七、2017年,最新生命表推出

保险是严谨的金融产品,产品定价是基于数据精算为基础的,在 2017 年发布的生命表开发时间历时 10 年,是迄今为止样本最多数据最全的生命表。

其样本数据包含 3.4 亿张保单、185 万条赔款数据,覆盖 1.8 亿人口,样本数量为世界之最。

从这个角度上来讲,足以体现了保监会和各大公司对保险最基础底层工作的重视。

疑问 1:新的生命表具体包含什么?

新的生命表主要包含下面3个部分,具体如下:

CL1-2 表:保障型产品定价使用(定期寿险、重疾险等)

CL3-4 表:储蓄型产品定价使用(两全保险、分红保险等)

CL5-6 表:养老金产品定价使用(年金险等)

我们知道物以类聚人以群分,购买不同产品人群的死亡率是不同的,采用 3 个不同的生命表,不仅能提高定价的准确程度,而且也符合保监会对产品设计的要求。

疑问 2:使用新表后,保险价格会涨价吗?

新的生命表使用后,深蓝君觉得 1 - 2 年内对寿险定价影响很小,短期内可以忽略不计。

目前国内早已经放开人身险费率市场化,新发布的生命表也仅仅是定价参考,各家公司可以根据自己积累的数据自由确定发生率,所以第三套生命表对寿险产品的定价影响不大。

随着保险业 30 多年的积累与升级,无论时从底层代码,还是营销手段,其实国内的保险的确越来越好了。

八、 2018年,监管趋严拥抱变化

2018 年 5 月,银保监会下发了《关于组织开展人身保险产品专项核查清理工作的通知》,对人身保险公司在售存量产品,按照负面清单进行全面排查。

根据负面清单,要求保险公司核查整改,并且停止销售。比如:

有的产品存在生存期 28 天的限制;

有的产品等待期出险仅退还现金价值;

百万医疗险用连续投保、终身限额等词语,会让很多消费者产生长期险的误导;

一共 52 个项目,列举得全面而细致,各大保险公司都要按照负面清单,对不合理的产品内容进行排查修正,未来的产品一定越来越好。

同时随着互联网对保险业的渗透,同时出现了很多复杂情况,我相信监管机构有足够的智慧对市场进行有效的监管,作为行业的参与者,我期待行业变得越来越好。

九、写在最后:

就在深蓝君写下这篇文字的同时,其实保险业正在经历深远的变化,这是一个波澜壮阔的时代,我们需要拥抱它。

目前国内有近 200 家保险公司,各家公司都在开发利于消费者的产品,无论是轻症、中症、豁免、多次赔付,市场产品百家齐放。

中国保险业名声在一点一点变好,不再像过去那样被深深的误解,消费者的认同度也越来越高。

保险不是冰冷的金融产品,他有自己独特的温度,每年近千万的保险销售人员,在街头巷尾留下了自己奋斗的足迹。

与此同时,每年几百上千亿的理赔款,通过这种伟大的发明,给不幸的家庭送去了坚实的依靠。

在爱与责任之间,几张保单就能体现人性的光芒。

这种感觉,真好。

厚道小白

校验提示文案

值友7349039736

校验提示文案

爱你大猫猫

校验提示文案

折翼的奥尔良烤鸡翅

校验提示文案

小楼一夜听风雪

校验提示文案

小楼一夜听风雪

校验提示文案

折翼的奥尔良烤鸡翅

校验提示文案

爱你大猫猫

校验提示文案

值友7349039736

校验提示文案

厚道小白

校验提示文案