311

126

我研究了100个重疾险的经验,今天免费告诉你

2018-07-30 21:14:01

114点赞

824收藏

107评论

上次写的比较泛泛, 这次着重写下重疾险。经过几个月的磨砺,对保险的认识也更深刻了,或许会有些出入,但大方向是不变的,毕竟人总是一直在成长的。

01重疾险是什么

重疾险是被保险人在罹患合同中所列疾病时,保险公司按照相应保额赔偿给被保险人的保险。

重疾险其实是医生首创的。

它起源于1983年,当时南非有位外科医生马利尤斯巴纳德(Dr. Marius Barnard),发现自己的一部分病人在接受了成功的手术治疗后却仍然不久于人世。经过了解他得知,高昂的治疗费用已经耗尽了病人的积蓄,导致术后不得不拖着病体强行回到工作岗位。

正常情况下,心脑血管疾病患者需要3年以上的修养康复,而这些病人一出院就继续工作,最终导致了即使手术成功,但依然在术后身故。

更不要提条款里的瘫痪、植物人、重度阿尔茨海默症等一辈子需要被人照顾的疾病术后该如何解决将来的一系列费用问题。

而现代的重疾发生率越来越高,越来越年轻化,甚至于处于人生中的黄金期。

虽然重疾的治愈率大幅度提高,但病后我们依然要继续承担家庭责任,父母的养老、孩子的教育、房贷及原有生活质量的保障。

这不得不使我们更重视自己的健康以及正视所面临的风险。

所以巴纳德医生设计了重疾险,是希望那些病人在术后能有一笔保险金代替无法工作的收入,从而更好地活下去。

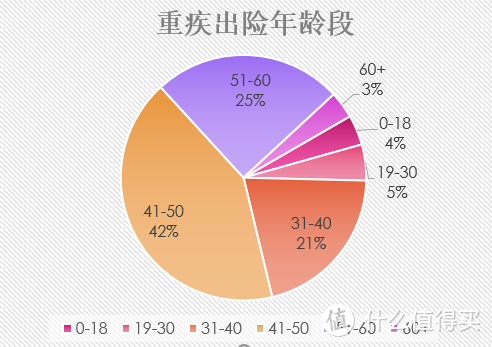

重疾各出险年龄段

重疾各出险年龄段

02重疾险解决了什么需求

上文所述,重疾险其实是解决了收入补偿损失。

在罹患重疾后是需要时间进行调养和休息的,这段时间内无法创造经济收入,那么就通过重疾险来弥补。

所以重疾险不是拿着发票跑去保险公司报销的保险。

而是确诊(保险意义上的确诊)即赔付保额的保险。

有朋友说,我买医疗险就好了啊,干嘛花那么多钱买重疾险?

其实重疾险和医疗险可谓是一对孪生兄弟,各自解决不同的需求,缺一不可。

医疗险解决了患了重疾后高昂的医疗费,重疾险负责善后,补偿收入损失。

同样,两者的也是可以优势互补。

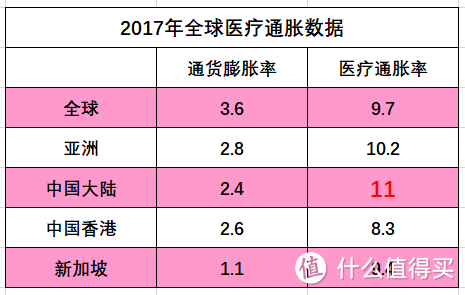

普通医疗险的不保证续保及停售风险,加上每年上调的费率,

即使投保人没有在若干年后遇到停售,

也会在年老时无法承担越来越高昂的费率,

届时续保觉得贵,退保吧又无法再买新的保险了。

数据来自美世咨询

数据来自美世咨询

每年医疗险的费率涨幅在11%左右,加上年龄费率的增长,合计每年要涨13-14%左右。

请自己算算看,过了30年,你每年的医疗险保费到底是多少?

还不如现在就把费率锁定,若干年后看看每年费用不过如此。

所以医疗险的优势是杠杆大,弥补了重疾险的相对低的杠杆。

而重疾险的稳定性弥补了医疗险的不稳定风险。

两者是“和”的关系而不是“或”的关系。

03什么样的人该买重疾险

每个人都应该买重疾险,如果一定要有先后次序,那么就让家里的经济支柱把健康保障先完善起来。

因为,在保险的世界里,人始终是最贵重的标的。

在现实世界里,实体财富再多也比不过一个能创造财富的人。

所以,经济支柱保障充足了,家里的保护伞已经完成一半。

大家都坐过飞机,就像飞机上的安全手册手册写的那样,

在遇到危险时,请先将自己的面罩和救生衣穿戴好,再帮孩子穿戴。

因为如果我们成人都无法保护好自己,又怎么保护好家人?

红框里先保自己再为孩子佩戴氧气面罩的指示

红框里先保自己再为孩子佩戴氧气面罩的指示

有人说,我是家庭经济支柱,但是收入不高,没有多余的钱买保险。

低收入家庭更应该买保险。

因为,你比别人更承担不起风险来临时高昂的医疗费用。

因为,医疗费不会因为你是穷人而打3折给你。

04保额应该选多少

就像第一点说的,重疾险解决的是收入损失补偿,那么一般恢复期在3年左右,那么就是自己年收入的3倍作为保额。如果预算充足,可以做到5倍保额,在这5年恢复期里不会因为身体原因导致没有收入而窘迫。

当然,如果预算确实不够,也可以算做年支出的3倍-5倍,这样至少生活还能维持原样。

保额是首要!保额是首要!!保额是首要!!!

不要去想其他有的没的,保额才是最关键的。

不要到了出险的时候,跟隔壁病友付了差不多的保费,人家拿了100万保险金,而你才拿了60万!

到这个时候你才会发现保额才是最重要的。

05应该买哪种类型的重疾险

这个话题真的很大。

这涉及到每个人的家庭状况,个人的偏好,以及最终预算而得出的整体方案,不是简单的一句性价比可以囊括。

市面上有返还型/储蓄型/消费型、有多次/单次赔付、有疾病分组/不分组、有包含/不含身故责任,一年期/定期/终身,追溯到细节,就更千差万别。

喜欢最后要把保费拿回来的,买返还型。

看好未来医疗发展的,选择多次赔付,甚至可以选择不分组的。

预算有限,但又看重保额的,可以买终身消费型的。

不婚主义或者丁克,可以买不含身故责任的。

每个人、每个家庭需求都不一样,所以根据实际情况配置,甚至可以组合配置,100万的保额拆分为50万+50万,买2份保障侧重点不一样的产品,做到最佳组合方案。

比如30岁的老王预算只有15000元,但是想买100万保额且多次赔付的重疾险,该怎么做呢?

如果他看中了返还型的重疾险,比如某安健康源某享(两全),选择65岁拿回保费,那15000元大概只能买35万元,离100万好遥远。

所以返还型保险不适合他,我在这里也不推荐这类产品,因为它违反了保额优先的原则。

他可以买50万的某银安盛某享人生,多次赔付型重疾保终身,一年9200元。再搭配一个50万的某康人寿健某一生A+B,单次给付型终身重疾,一年保费5450元。

保费一共14650元,美滋滋。

但是无论选择什么产品,都不建议买一年期的。

医疗险是只有一年期没有办法,只能选择一年期。

而重疾是可以使用恒定费率的,但如果贪图眼前的便宜买了一年期,看似划算,其实将来高昂的费率和随时停售的风险将伴随终身。

当然如果实在预算有限到每年只拿得出几百块来配置保险,那么一年期的产品聊胜于无。

还是要对自己好一点,毕竟生活已经那么艰难了不是么。

06孩子怎么买重疾

首先依旧是保额优先原则。

而且孩子由于年纪小,同样保额的产品,费率非常低。

所以一般都是建议孩子投保终身重疾,性价比很高。

但是一定要买多次赔付的,因为孩子还小,将来的各种风险不定,所以如果只是买了单次赔付的,那如果万一发生风险了,出险后,不仅合同结束了,将来也不可能再买到重疾险了,这是非常得不偿失的。

有人会问,孩子买了保险,到了他年长的时候那点保额够用么?

保险并不是一步到位的,要根据每个家庭实际情况即每个人的实际情况做调整,可以加保也可以减保,都是因人而异的。

孩子平安长大了,到了经济独立的适合,可以再加保一份保障。

而如果不幸出险了,这份保障还是可以伴随到终身。

这时你会感激当时做出的选择。

我给我家俩个小鬼买的啥产品?

不好意思我还没买。

因为我家孩子双胞胎是早产儿,基本上3周岁以前都不能投保重疾险。

看着孩儿裸奔我心里很难受,所以果断加了份医疗险吃颗定心丸。

07买保险到底是为了什么

为了钱。

为了能活下去。

为了生了病的生活质量依然如故。

为了不让家人负担我们的生活。

为了保留我们此生奋斗的成果能安然传承给下去而不是拿去看病。

为了,不拖累下一代。

许多人说,得了病怕什么,我有房子有票子,为什么要买保险?

我总是会反问:

为什么你情愿卖掉一套房子,丢掉许多票子,也不愿意每年花万把块去撬动一个几十倍的杠杆。

炒股票、买房子的时候杠杆玩得溜,

在生命价值前,却为自己做这样糊涂的规划。

中国人开始富起来了,但是很多人理财思维却没有跟上。

赚了钱,却没有现代的理财规划理念。

总是留着一笔可观的存款用于养老,

或索性风险来临时卖掉一套房子用来看病。

为何不用一种工具去解决钱的问题?

而一定要卖掉自己辛苦打拼的资产去填充医疗费用?

保险就是这样一种先进的工具,它不仅仅是一个产品一张合同。

用一小部分钱撬动杠杆,然后把剩余的钱拿去做更高收益的投资。

这难道不是最聪明的办法么?

赚钱容易,守财难。

更何况,赚钱也并不容易,看病所花出去高昂的医疗费换谁都肉疼的。

社保怎么用?保险怎么买?关注保险内容,带你完美必坑,你想知道的这里都有~

Mic-cc

对了,买保险千万别听保险代理人的,最好找熟人懂保险但是不卖保险的,这样买的保险适合程度高,还有不要相信什么保险马上退市了,赶紧购买啥的,纯粹营销,新出的保险肯定比退市的好,因为保险也有竞争,多嘴了,请原谅

校验提示文案

值友3034249528

校验提示文案

夜阑卧听风吹雨

校验提示文案

亡者低语

校验提示文案

沉沉R66

校验提示文案

这么远近

校验提示文案

噶的来客

校验提示文案

洛阳牡丹

校验提示文案

沉沉R66

再说一次,P2P的重点是:分散投资!

综合考虑,我买银行保本的,20年后都能达到50万本金,如果是平安银行的P2P达到95万,我还要什么保额,我直接要现金啊!

不过LZ的建议是好的,只是不适合我而已,像我这种爱好运动,才30岁出头的人,我不认为50岁前会有重疾,重疾经常都是60岁后才是高发人群,而且是饮食+生活习惯不好的人群

如果你是高危高压、三餐不定时的人群,就买一份吧,简单的说。重疾,20年内(你交着保费期间)患上重疾是最划算的,因为可以豁免+赔保额。如果你是缴费期之后(20年之后)患上重疾,那亏咯

不过也不能这么算,买重疾就等于请保镖,总不能因为没人绑架你,就觉得请保镖的费用“亏”了吧

大家自己琢磨吧,一百个人有一百种理财方法,一百种保障方法。大家自己思考

靠山山会倒,靠爹爹会老,想要成就高,投保得趁早~,不投保 ,就赶紧理财去。别墨迹别耗着

校验提示文案

午夜场

校验提示文案

sammilj

校验提示文案

瘦云

校验提示文案

day51

校验提示文案

值友7266101965

校验提示文案

哗哗巴蒂

校验提示文案

无定向剁手上瘾

校验提示文案

沉沉R66

校验提示文案

真是醉了

校验提示文案

杰客119

校验提示文案

杰客119

校验提示文案

值友8068960014

校验提示文案

买买乔

校验提示文案

这么远近

校验提示文案

这么远近

校验提示文案

值友6757646768

校验提示文案

沉沉R66

校验提示文案

啥啥都要买

校验提示文案

xiaoxiannvjojo

校验提示文案

无定向剁手上瘾

校验提示文案

每一天每一天

校验提示文案

洛阳牡丹

校验提示文案

噶的来客

校验提示文案

亡者低语

校验提示文案

屋顶看小说

校验提示文案

午夜场

校验提示文案

哗哗巴蒂

校验提示文案

歪唧歪唧

校验提示文案

杰客119

校验提示文案

杰客119

校验提示文案

杰客119

校验提示文案