130

78

低风险也能有好收益—聊聊那些低风险理财产品

2018-08-08 20:14:16

301点赞

2162收藏

273评论

要注意了,低风险不等于0风险,理财都有风险,只是风险大小罢了。

备注:本文的收益率均指的是年化收益率

一、说说风险与收益为什么成正比

基本上所有理财达人、投资顾问、媒体大咖,都说风险与收益成正比,风险越大收益越高。为什么风险与收益成正比?由于要铺开解释实在麻烦,而且对于众多投资新手,也确实没必要过分深入了解,我们只要简单知道原因即可。

我们都知道,将钱存入银行,过了一段时间,银行就会根据相应利率,将利息返还给我们。大家都知道,存银行利息很低。why?因为存银行的利率就是预期收益。大家都知道存银行很安全,也就说,大家都知道存入的钱到期,银行一定会返还利息和本金。由于收益预期实在太稳,故此预期收益变得有非常高的确定性。

So,反过来,你将钱投资给X老板。贾老板能不能成功,这还不好说。那么,X老板怎么才可以将钱从你的手上借钱呢?除了花言巧语,更高的利率就成为借钱最有效的保障。因为你要承受更高风险(随时有可能项目失败,或者老板跑路),故此你需要更高的利息才可以“安抚”你。由于预期收益变得有非常不确定,故此利率也相应提高。

这样,至少各位应该明白,为什么收益与风险成正比了吧。收益越高,说明你承受本金损失几率越高,反之,收益越低,你本金越有保障。那些动辄年收益率20%,损失本金风险分分钟高达80%!假如你要问,有没有公式可以计算你的本金损失风险?应该是有的,但楼猪我才疏学浅,还没有了解到有这种计算公式。根据个人经验,年利率在10%以内,本金损失风险大概30%左右,超过10%,本金损失风险大概增加至50%。如果年收益率高达20%,本金损失概率至少达到80%。至于那些承诺翻倍,基本别去碰。记住,是承诺翻倍!承诺翻倍!

二、如何定义好收益?

每个人心目中的好收益都不同,如何才算是好的收益?简单点,直接用CPI吧。

CPI是居民消费价格指数(consumer price index)的简称。居民消费价格指数,是一个反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标。它是在特定时段内度量一组代表性消费商品及服务项目的价格水平随时间而变动的相对数,是用来反映居民家庭购买消费商品及服务的价格水平的变动情况。——引自百度百科

2018年上半年国内CPI是2%,那么,我们就简单地将收益率高于2%定义为好收益,而低于2%则定义为低收益。

题外话:用CPI定义不太准,比较准的应该是M2增速。但要想跑赢M2,光靠低风险理财还真不够。

三、选择适合自己的低风险理财产品

1、银行存款

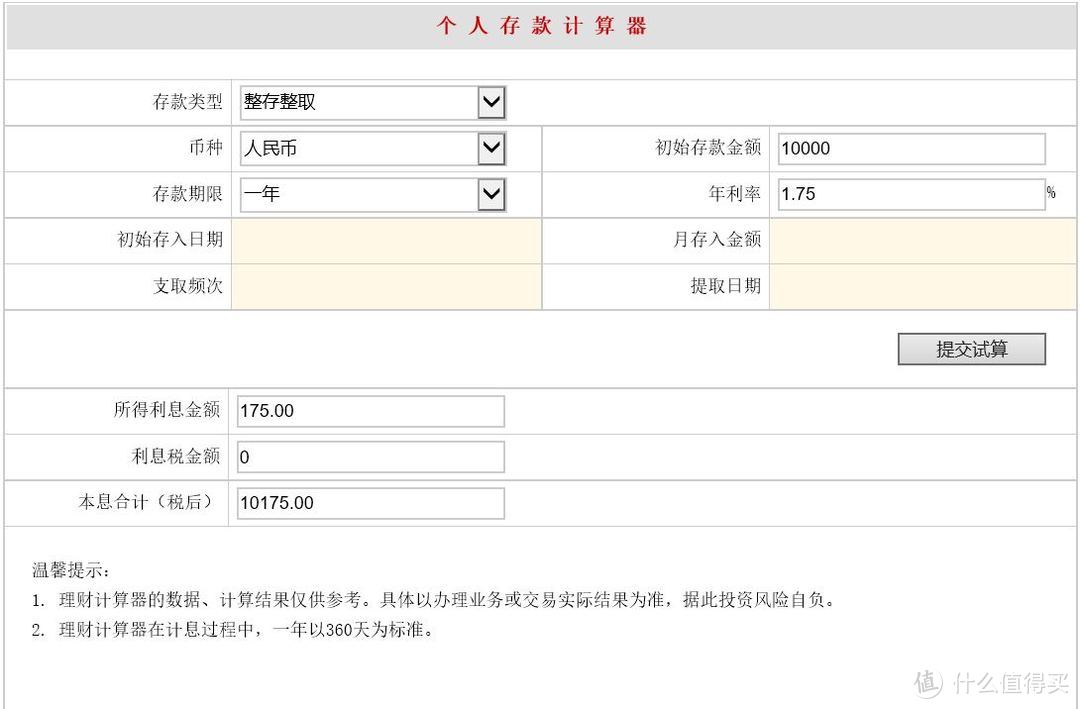

相信不少80、90后对于这种银行存折不会陌生。银行存款确实是最稳妥也是安全度最高的理财产品,至今为止国内还没有出现过银行破产,也就说银行存款是非常非常稳妥的。

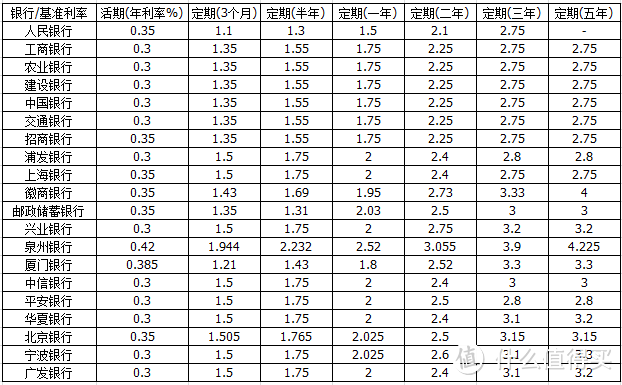

当如果你指望靠银行定期利率跑赢CPI,那真的有单难度了。先来瞧瞧当前各家银行的利率。可以看到,一年期的利率是最低,1.75%利率还真跑不赢CPI,一年下来,资产还要缩水不少。假如你对于其他理财产品信心不足,那么选择五年期滚动储蓄的办法,或许是个不错的选择。

一年期利率实在太低,不建议存一年期

一年期利率实在太低,不建议存一年期

滚动储蓄,指的是你第一年存入一笔五年期存款,到了第二年,继续存入同样数额的五年期存款,一致存到第五年。这样,你从第五年开始,每一年都有一笔存了五年的存款。但这个办法比较笨,假如遇上需要急用钱,存了这么久的钱的利率就变成了活期,亏得还真不少。这种办法仅适合那些手头上有一定余额但又不知道放哪里的投资者。

如果需要存款,建议选择电商类的银行,例如微众银行,5年期存款可以获得4.875%,这收益率比一般银行要强上不少了。墙裂建议~~~~

2、人见人爱的宝宝系基金

所谓的宝宝系列就是货币基金,这估计大部分人都是知道的。余额宝实际上就是天弘货币基金,只不过呢,最近一段时间,余额宝的收益率还真是越走越低。

货币基金是聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具,区别于其他类型的开放式基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。——引自百度百科

虽然余额宝收益率不高,但其他货币基金是收益率还是挺不错的,例如鹏华添利和万家添利,这半年时间基本上保持在4%以上,收益率还算挺乐观。

要想购买非宝宝类货币基金,比较简单的办法就是直接在这些基金公司官网注册,开通后就可以购买,手续不太复杂。对了,前段时间货币基金有新的规定,极速提现限制在每日1W元,如果是急需用钱,还是建议部分钱放在活期,以备不时之需。

3、国债逆回购

余额宝之流就听得到,但是余额宝实际上将钱用于投资一些低风险产品,例如国债、隔夜拆息等等。将获得的收益自己收取一部分作为营运成本,其余则反馈给客户。在这些余额宝投资的理财产品中,国债逆回购就是其配属的理财产品之一。只要你懂得如何去投资,完全没必要将钱存入余额宝,直接自行购买就OK。

所谓国债逆回购,本质就是一种短期贷款。也就是说,个人通过国债回购市场把自己的资金借出去,获得固定的利息收益;而回购方,也就是借款人用自己的国债作为抵押获得这笔借款,到期后还本付息。通俗来讲,其实就是一种短期贷款,即你把资金借给别人,获得固定利息;而别人用国债作抵押,到期还本付息。由于抵押物是国债,因此安全性非常高。

收益率有多高呢?且看2018年6月底国债逆回购的年化利率。

资金稍微没这么多,1K起投,最高也有5.65%

看到这,是不是觉得国债逆回购很吸引?别激动,国债逆回购也是有利率波动,也就说,这个利率不是固定在一个值,或许此刻是9%,到了下一刻又变成了10%,过不了多久,又变成了8%。

国债逆回购也是有利率波动的,年末都容易爆发炒高收益40%-50%常常有之

为什么国债逆回购适合小白级别的投资者呢?正如前文所说,投资就是人性的博弈,在购买国债逆回购过程中,你将会与你的人性弱点PK,在反复多次较量中,提高你的等级。而且,国债逆回购基本上不需要担心亏损,哪怕你买入的利率不高,同样可以赚钱。

开通国债逆回购方式很简单,只需要开通沪深交易账户的同时,顺带开通国债逆回购就OK了。

4、央妈做担保——国债

前面说了国债逆回购,既然有国债逆回购,那自然就有国债了。国债是什么?

国债,又称国家公债,是国家以其信用为基础,按照债券的一般原则,通过向社会筹集资金所形成的债权债务关系。国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券,是中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债权债务凭证,由于国债的发行主体是国家,所以它具有最高的信用度,被公认为是最安全的投资工具。

国债说白了就是国家借你的钱,到期后再连本带利还给你。国债是国家回收资金一个比较不错的手段,毕竟普通民众无法参与央妈的MLF、SLF、PSL等操作中(这些名词看不懂没关系,只要知道这些都是央妈惯用手段之一就OK),而国债是民众参与央妈人民币流动性操作的途径之一,而央妈也很乐意通过国债,收紧市场流动性。一般来说,利率越高,说明央妈越希望大家将钱回流给她,反之,利率越低,央妈越希望市场流动性更大一些。

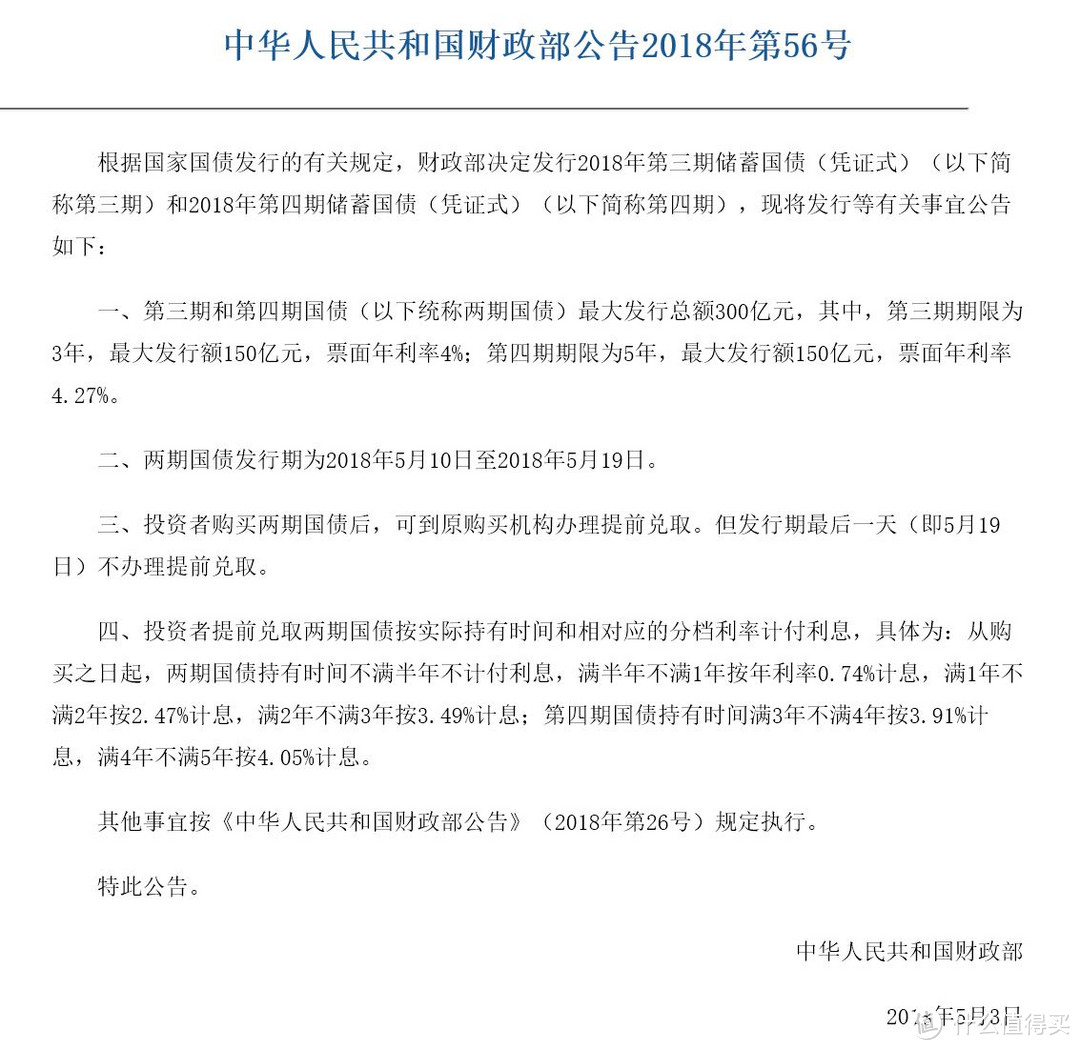

国债也不是大家想随时买都可以,还需要“天时地利人和”,例如2018年国债销售时间表如下图:

目前,我国国债有储蓄国债和记账式国债两大品种。其中,储蓄国债分为储蓄国债(电子式)和储蓄国债(凭证式)。记账式国债分为记账式附息国债和记账式贴现国债。购买储蓄国债(电子式)和储蓄国债(凭证式)有点不一样。

电子式国债购买需要开立资金账户,必须开立有银行的借记卡、活期存折等资金账户;凭证式国债可用现金或银行存款直接购买,不用开立账户,直接凭身份证即可办理。电子式国债以电子记账方式记录投资者购买情况,购买的国债直接存在于银行卡、活期存折上,有的银行会有一个电子式国债的对账簿;凭证式国债以开立国债凭证记录投资者购买情况,相当于存储定期的存单。

5、保险类理财产品

自从万能险退出江湖,以往动辄7%收益的时代已经跟我say byebye,只不过呢,保险类理财产品还是有它们的价值,至少在本金保障方面还算挺妥的。

理财保险,是集保险保障及投资功能于一身的新型保险产品,属人寿保险的新险种。经营投资类保险的保险公司充分利用其规模投资优势及投资专家为保户争取最大的投资利益。目前在我国开展的理财保险险种主要有分红保险、投资连结保险和万能保险。通过保险进行理财,是指通过购买保险对资金进行合理安排和规划,防范和避免因疾病或灾难而带来的财务困难,同时可以使资产获得理想的保值和增值。——引自百度百科

我个人比较喜欢到京东金融那里购买

我个人比较喜欢到京东金融那里购买

个人推荐京东金融,一方面背靠京东这个大企业,另一方面,种类比较全,不同周期的品种都可供选择。

6、银行类理财产品

这类理财产品,反对的人有不少,总体来说,风险还真不算高了。之前曾经爆出有银行理财产品血本无归,但从银行理财产品整个行业情况来说,暴雷几率不高。

各大银行官网都有理财产品销售页面

各大银行官网都有理财产品销售页面

任何的投资都有风险,只是风险大与小的区别罢了。既然选择了低风险就要学会接受相对低一点的收益。保住本金是对的,在能力范围内适当配置一些高风险理财,这才能让你资产升值。

更多关于赚钱那些事,记得关注投资理财↓↓↓

alexyang1210

校验提示文案

冷冻管

校验提示文案

羽毛球拍穿线师

校验提示文案

青翠欲滴

校验提示文案

薅羊毛的奶爸

校验提示文案

ChrisYangS

校验提示文案

寻宝大分队

校验提示文案

n_sss

校验提示文案

schwarzbrot

校验提示文案

yuta9081

校验提示文案

明天开始省钱

校验提示文案

哈尔科夫

但是,哪来的一千万呢?

校验提示文案

明天的微笑17

校验提示文案

[已注销]

校验提示文案

cosmostour

校验提示文案

全程杀戮

校验提示文案

jy01788806

校验提示文案

[已注销]

校验提示文案

jjuuvv

校验提示文案

luke511

校验提示文案

yuta9081

校验提示文案

我就是那么美啊

校验提示文案

蓝胖次

校验提示文案

schwarzbrot

校验提示文案

值友8220648085

校验提示文案

unesky

校验提示文案

琪琪的眼光

校验提示文案

n_sss

校验提示文案

Jade_CHAN24

校验提示文案

ayamaya

校验提示文案

sisuita

校验提示文案

thycoat

校验提示文案

sonnor

校验提示文案

devorak

校验提示文案

vampirelord

校验提示文案

骑猪去登山

校验提示文案

拾取绑定

校验提示文案

值友4076415367

校验提示文案

n_sss

校验提示文案

改版后不太行只用网页

校验提示文案