17

19

少儿重疾险如何买?少花钱买百万保额的秘诀就在这儿

2018-08-06 18:54:04

12点赞

106收藏

4评论

现在是一个容易焦虑的时代,尤其是看病问题,成人不光为自己担忧,也为孩子操碎了心。

少儿重疾险由此成了大热门。

但是给孩子买买买之前,你真的了解少儿重疾险吗?

为何用给成人买重疾险的思路,来给孩子挑,容易多花冤枉钱?

今天我们就来讲讲,少儿重疾险怎么选才不出错。

买少儿重疾险,正确的方法是?

在服务不少家庭后,大白总结了5个方法论:

1.别忘买医保做托底

不少家长觉得医保没用,不给小孩参保。真没用吗?

举两个例子吧。强调下,无意冒犯当事人:

深圳罗一笑小朋友:入了居民医保。2016年9月确诊白血病,至2016年11月29日,前后三次住院治疗,共花费20多万,最终自费3万6左右,医保报销比例达80%。

河南王风雅小朋友:未入当地的新农合(其母曾试图用哥哥儿子的医保账号报销,被医院识破)。2017年9月,王风雅被确诊视网膜母细胞瘤,因费用问题,保守治疗,2018年5月重病去世。

案例残酷,但显然,医保不是毫无用处,那能给孩子入就尽量入。“医保+重疾险”才能为孩子构筑更严密的风险屏障。

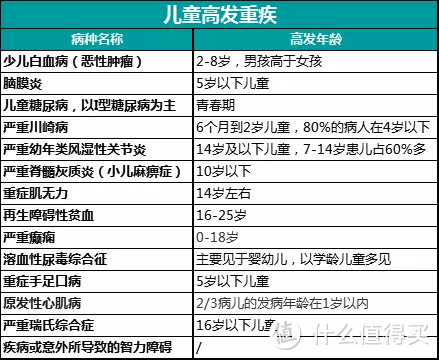

2.是否涵盖少儿高发疾病

虽然保监会统一规范的25种重大疾病的理赔率占到了重疾险的9成以上。

但要注意,少儿高发重疾和成人是不同的。

拿癌症举个栗子,小朋友高发的是白血病,而大人是肺癌、肝癌、乳腺癌这些……

所以,如果小朋友还未度过高发病种发病率最高的年龄,选产品时就要留意是否包含。

若是不同产品,则看谁的理赔条件更宽松。

像双眼失明、双耳失聪、语言能力丧失,一些产品会规定:三周岁前犯病,不予赔偿。

保险公司怕的是先天或遗传原因导致的,但对家长来说,那肯定是没有时间限制的最好。

3.保个20、30年就够?还是终身?

父母终究只是引路人,那一般家庭,给小朋友保个20、30年就够了。

一是要考虑通胀和医疗条件变化的影响(也许未来癌症都是小病了);二是30年后,孩子经济基本独立了,身体又健康,就算你买的到期了,他也有能力自己买一份保额充足的成人重疾险。

若实在担心孩子,经济又充裕,那买终身的也可以。

还有父母会操心:孩子得过重病后,再没机会买重疾险了,问能不能给他买重疾能赔多次的?

考虑一些大病,比如80%的少儿白血病,随着医学进步,已属于可治愈的范畴,孩子未来的人生又很长。只要预算够,倒也不错。

4.保额不能太低

大人自己得病,不想拖累家人,可能主动放弃治疗。但换作是小孩,大部分父母是倾家荡产也要治。

所以,保额别太低,一线城市至少50万起,二三线城市30-50万。

这不仅包含了孩子治病费、康复营养费,还考虑了父母辞职或请假照顾孩子的误工费、收入损失等。

5.别被分红、返还误导

小朋友生重病的机率其实不高,所以少儿重疾险,通常非常便宜。

像慧馨安,0岁男宝宝,保额50万,保30年,交20年的钱,每年670元,一共也就花1万3。

可如果买了带分红、能返还保费的,价格不仅要上千,收益、保障还差,比如重疾就赔个10万,收益率又赶不上余额宝,买了意义何在?

所以,与其把钱交给保险公司白白贬值,不如把预算留给意外和医疗险,或做高重疾险保额。

这里相信有人会问了,寿险要买吗?

小孩不承担家庭责任,所以没必要,保监会甚至规定了限额:10岁以下,最高20万;10-18岁,最高50万。

大白小结:不必一次到位

小孩买保险,基本很便宜,尤其是5岁后,各项器官功能基本成熟,患病风险会更低。

那在预算有限的情况下,给孩子保到成年即可,省出来的钱完全可用来补充其他的保障,如意外、医疗等,尤其是医疗,千万别忽视。

若经济宽裕,就不妨通过多份产品叠加,来做高整体保额,以及延长保障期限。

最后,孩子的人生很长,一次性买到位不是不可以,但根据时间推移和收入变化做动态调整会更明智。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

电商老顽童

校验提示文案

叔本华

校验提示文案

叔本华

校验提示文案

电商老顽童

校验提示文案