233

135

保险的那些事 篇一:寿险,被大多数人忽略的一个险种

2018-08-13 16:35:25

1点赞

1收藏

0评论

首先,我们来看看寿险的定义:寿险,即人寿保险,是一种以人的生死为保险对象的保险。是被保险人在保险责任期内生存或死亡,由保险人根据契约规定给付保险金的一种保险。

我接触的很多妈妈客户都会在群里问我给孩子买重疾险,给自己买意外要怎么去买,但是很少问到寿险。

我们在电视里面看到的有了外遇的男猪脚或者女猪脚设计意外而谋害自己的配偶,从而骗取巨额的保险金。这个巨额保险金就是由寿险赔付的。

我这样解释,是不是好理解多了?

所以寿险也是和道德风险捆绑最多的一种保险。

其实,寿险在各类保险项目中是最能体现“保障风险”这一宗旨的。对于一个家庭来说,最大的财富不是存款也不是房产,而是能够带来持续经济收入的家庭成员,也就是这个家庭的经济支柱;支柱成员的人身安危,是每一个家庭都要面对的潜在风险。

在日常生活中,我们可能遭受意外,疾病。但是一旦失去家庭的主要收入人,其余的家庭成员都要面临很大的压力,对于整个家庭来说不啻为灭顶之灾。一个人一生中因为意外或疾病身故的概率还是比较小的,所以寿险一般都很具有性价比,保费低,保额多。如果无病无灾无意外,损失的也没多少钱;万一真的遭遇了不幸,那还能得到一笔钱,用于补偿自己未尽的家庭责任。

保险界有一句话,不给客户推荐定期寿险的业务员不是一个专业,善良,正直的好业务员。虽说有点夸张了,但是仔细一想,却是不无道理的。

寿险因为保的是人的生死,也就是说,定期寿险是一款“死亡保险”,即人死了才赔。这种几率毕竟比较小,所以,寿险往往不同于重疾,用很少的费用就可以获得一笔可观的保额,充分体现了保险的杠杆作用。

保费低,自然保险公司也赚不到什么钱,业务员的提成也很少。于是,变成冷门险种,不被业务员推荐也是理所当然了。

为什么推荐大家买定期寿?

定期寿不同于终身寿,一般只保到特定年龄段。人固有一死,终身寿险的费率远高于定期寿险,从下图就可以看出来。

终身是不是比定期要贵很多!

买定期寿可以刚好覆盖我们家庭的责任期,对于经济条件有限,尤其是上有老下有小,房贷车贷压力重重的家庭是非常好的选择。

而且,省下的终身寿保费可以用来做一个理财投资,若干年所获的现金价值不一定少于终身寿险。

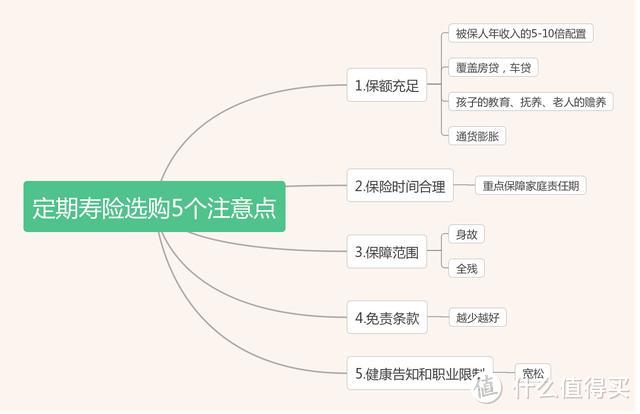

那么,买哪一款定期寿好?先来看一下选购定期寿需要注意的几点要素:

我们一般建议寿险的保额能够覆盖被保人需要偿还的房贷和孩子长到成年所需承担的抚养费用。比如,被保人现在30岁,想保到60岁,欠银行贷款100万,小孩现在3岁,每年的学费和生活费加起来需要3万,3万*15年=45万,考虑到通货膨胀率8%,3万*15+3万*15*8%=48.6万,保守估计50万吧,那就是至少要有150万的保额,当然还需要考虑其他的比如父母养老的问题,但是,需要强调的是不能低于150万,否则压根起不到寿险的保障作用。

有人可能会说,我买了意外险和重疾险,还需要买寿险吗?

如果您买了附带寿险的重疾险那么是不需要的,前提是保额足够,否则还需要再补充寿险保额。如果您只买了意外险,那就必须买寿险,因为意外险不保因为非意外原因导致的死亡责任,比如疾病和谋杀。

买寿险不是为了自保,而是为了保我们的家庭。

纵然人生路漫漫,能和家人携手终老是我们一生所求。

如果有一天不能,至少还能留给他们继续活下去的信念和勇气。