42

60

买保险之前一定要去先体检吗?

2018-09-06 07:44:14

3点赞

31收藏

3评论

很多人对于买保险之前要不要去体检这个事情比较纠结,担心自己在投保的时候不能完全说清楚自己的身体是什么状况,有一些小的毛病没有去医院就诊过,应不应该告知给保险公司?或者之前有过一些既往的病史,现在已经恢复正常了,投保的时候要不要告知,需不需要重新做个体检一起交给保险公司来以示清白?

说到底,这些问题本质上说明了大家对于保险应该怎么买,买了能不能赔的到还是比较怀疑的。担心自己发生风险后,保险公司以自己未如实告知为理由而拒赔。所以,不如在投保前先去做个全面的体检,在投保的时候把体检资料一起交给保险来审核,作为证明自己的身体状况比较好的依据。

但其实,投保之前真的有必要这么做吗?

小编要说的是:你是真的没有找对人啊,谁告诉你买保险之前一定要体检的

当然,我要是只是这说的话,你肯定不会信的

呵呵 早知道你们会这么想

所以,本文的正文来了

「健康告知」的正确理解

在这里需要先了解一下保险的「健康告知」是什么概念:

保险合同的订立是基于最大的诚信原则,投保人远比保险人更了解保险标的实际情况,所以在投保的时候需要根据保险人的要求告知与保险标的有关的信息。

健康告知的范围一般有两种形式:无限告知和询问告知。

根据我国《保险法》第十六条的规定:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问告知的,投保人应当如实告知。

可以看出来,国内的健康告知实行的是「询问告知」,即:投保人对保险人询问到的问题予以如实告知,而对保险人没有询问的问题,投保人没有告知的义务。

简单总结来说就是,保险公司问到的问题,就回答,没有问到可以不用回答。

你可能会问了:保险公司是怎么问的呢?

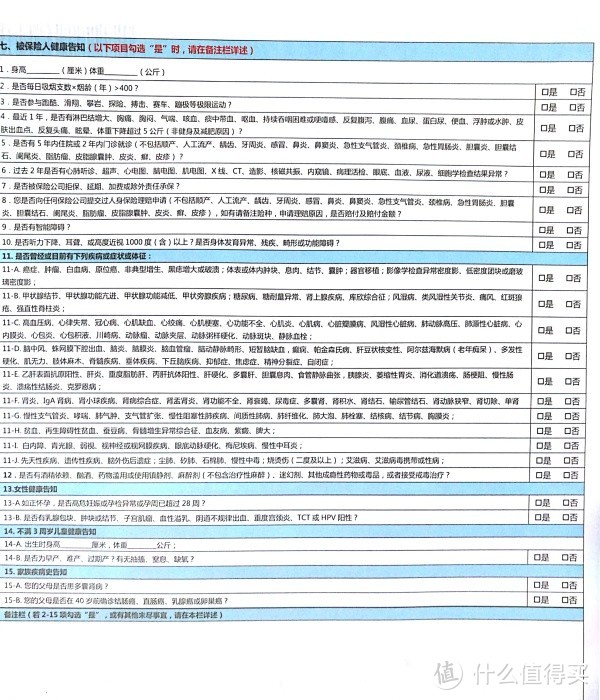

通常在投保的时候,保险公司询问的形式是以「健康告知(问卷)」的形式

客户在投保之前,根据健康问卷上的问题,逐一确认每一个问题,然后把每一个回答是的问题,在下面的说明栏里面进行详细说明,同时如果有相应的就诊资料或者体检资料,一起提交即可。

附上一张某保险的健康告知:

这里的告知,仅以我们在投保前所掌握的身体状况为界,只要是之前已经发生过的疾病或是有健康上的异常,都需要告知。

那么问题来了,本来之前自己都不知道的一些小的疾病或者症状,比如近年来女性比较高发的甲状腺结节、乳腺结节,男性比较高发的肺部结节等等,本来你是不知道的,医院里面也没有检查记录,投保的时候正常投保就好了。

结果你非要在投保前去检查,一检查什么问题都有了,你说投保的时候要不要告知,而且这些问题医生说问题不大,但是保险公司的核保说有事,而且都给你除外了,你说怨谁?

所以说,体检是个好习惯,但是如果近期准备买保险了,那么尽量在买好保险之后再去体检。投保的时候,也尽量选择那些不用体检的产品,可以尽量获得比较理想的核保结果

什么情况下需要体检呢?

有人会问了,之前有亲戚朋友买保险的时候就被保险公司要求体检了,而且还是免费的,这是怎么回事呢?

买保险被要求体检一般有以下情况:

1、投保的保额超出了产品的免体检保额

怎么理解呢?

保险公司在开发设计一款产品的时候都会和背后的再保险公司(也就是分担保险公司风险的保险公司)商量,这款产品的风险保额怎么分配承担的比例。

打个比方来说,一款新的重疾险上市了,保险公司为了打开市场,和再保险公司商量,把这款产品的免体检保规定为:18岁-40岁之间的人群投保,免体检保额为100万。

买保险还要被体检对客户来说是一件非常不开心的事情,客户需要在指定的时间之前到指定的医院专门做一次体检,万一检查出来有问题,保险公司给的承保结果不理想,谁都不讨好。

但是再保险公司认为,超过这个保额对于保险公司的风控要求比较高,需要进一步的确认客户的身体状况,来判断承保的风险。

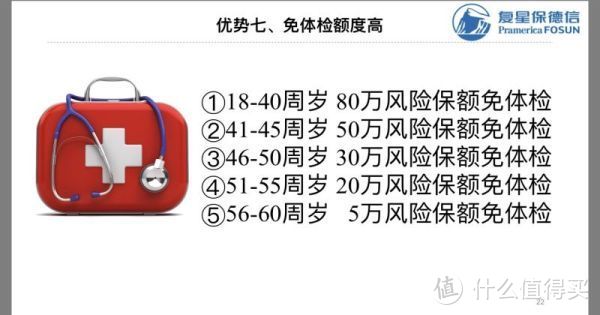

同时,对于不同年龄段的人,会有不同的免体检保额设置,以复星保德信的免体检保额为例,年龄越大,免体检的保额越低,而且年龄越大,对于缴费期限也会有限制。

在体检完成后,如果体检的指标在保险公司的接受范围内,就可以按照正常承保标准,反之,如果体检指标的异常比较多,保险公司就会有可能会有加费、除外、延期、拒保等结果。

小编的建议是:如果想要获得较高的保额,可以综合几家保险公司的产品一起买,每家公司的产品都不是完美的,综合来买,不仅可以避开一些产品的缺点,还可以省去体检的麻烦。

还有,投保要趁早,不要等到身体状况有异常的时候再去买保险,那个时候不仅你知道自己的健康风险高,保险公司也知道。

2、体检的时间超过了半年的时间

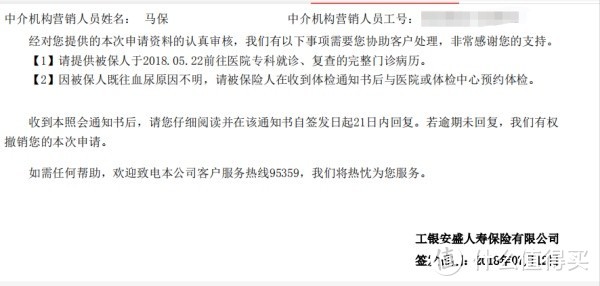

一般来说,投保之前做过一些检查,并且检查中有些异常的指标,比如甲状腺结节、乳腺结节等高发疾病部位的前期症状,在投保的时候已经超过半年没有复查,这个时候投保健康险,由于保险公司对于被保人近期的健康风险无法评估,就会要求投保人提供近期的复查资料,要么就会下单个部位的体检函,进一步的了解客户的身体状况。

还有一种情况,投保之前有过一些疾病的病史,但是没有明确该症状的确诊原因,这种情况保险公司为了明确风险的评级也会有可能下体检函。

总结:

定期体检是一个好习惯,尤其是以后的医疗技术越来越发达,对于一些重大的疾病能够早发现,可以尽早的获得治疗。

有条件的话,可以去做一些癌症的早期筛查,美国的癌症5年生存率一直在提高,一个重要的原因就在于癌症早期筛查率的不断提高。尤其是50岁以上的人,每5-10年可以去做一次肠镜检查,肠镜是最有效的防癌筛查手段之一。

如果近期准备家人配置保险的话,建议还是先买好保险以后再去体检。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

不喝有汽可乐

校验提示文案

孤星赏月

校验提示文案

newbug

校验提示文案

newbug

校验提示文案

孤星赏月

校验提示文案

不喝有汽可乐

校验提示文案