17

19

方案设计:00后大孩子,如何买保险?

2018-09-11 19:44:37

4点赞

26收藏

1评论

孩子永远是家庭的核心,关于儿童重疾险的配置方案,其实深蓝君已经有过很多测评了。

不过有的粉丝也在问,孩子都上初中高中了,这种大孩子的保险应该怎么买?如何做到性价比最高?

今天深蓝君就通过 4 套详细的方案,为大家详细进行分析,谈谈大孩子购买保险的注意事项。

主要内容如下:

大孩子买保险,应该注意什么?

方案设计,14岁18岁保险怎么买?

大孩子买保险,这是我的心里话!

一、大孩子买保险,要注意什么?

深蓝君一直强调,买保险一定要适合自己实际情况,对于成年人来讲,一个完备的产品组合,是由意外险、重疾险、定期寿险、医疗险组成。

每个保险都有自己单独的作用和目的,我在《预算有限,只买一种保险,买什么?》这篇文章中已经有了详细的分析,大家可以深蓝保主页的文章列表里查看到

00 后中最大的孩子已经 18 岁了,在进行保险配置之前,先看一下十几岁的大孩子,都有什么特点?

意外风险加剧:初中高中的孩子活动半径广,溺水、交通事故、动物叮咬等都是需要关注的,所以意外险一定要买;

没有经济能力:虽然孩子不小了,但未来相当一段时间都是没有收入来源的,预算不足的家庭,可以购买保 30 年或者保到 70 岁的定期保险;

没有家庭责任:未成年可以单独投保的定期寿险很少,而且儿童没有什么家庭责任,从资产负债的角度,可能孩子是一项负债,购买定期寿险意义不大。

所以总结下来,给孩子买保险,除了定期寿险,重疾险、意外险、医疗险都需要考虑的。

二、14岁孩子,保险方案设计:

下面深蓝君通过一个方案设计,看看 14 岁的大孩子,应该如何买保险?

虽然我们选择了 14 岁,不过这对前后几岁的孩子也是有借鉴意义的,毕竟方案最重要的是投保思路,只要方向对了,就不会有太大的问题。

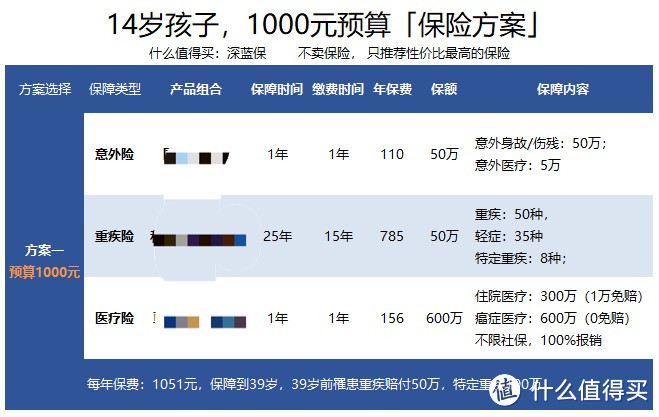

方案一:预算 1000 元

意外险:身故伤残 50 万保额,对于普通家庭已经足够了;

重疾险:重疾可选择 50 万保额的产品,15 年缴费保 25 年,每年保费大概 700 元左右,39 岁前罹患重疾赔付 50 万,特定重疾 100 万

医疗险:10 岁 以上儿童投保尊享 e 生非常划算,600 万保额,每年保费 100 多块,作为社保的补充足够了。

如果家庭预算不足,用这个组合给十几岁的孩子投保,深蓝君认为已经足够了,重疾险能保 25 年,几乎到 40 岁 ,也是不错的过渡方案,适合工薪家庭考虑。

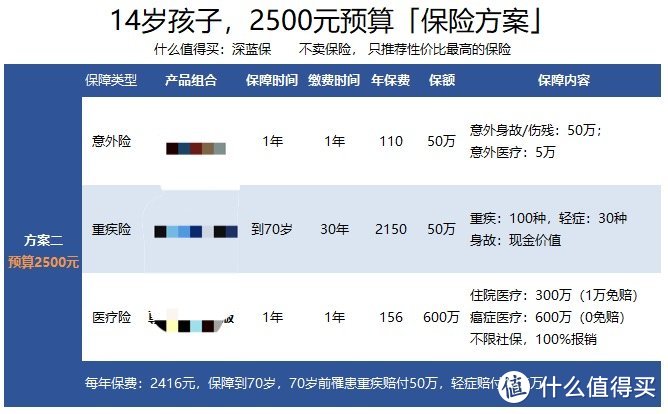

方案二:预算 2500 元

在预算 2500 元的方案中,唯一变化就是重疾险的选择,如果父母担心保 25 年的重疾险太短,可以选择保到 70 岁的重疾产品。

100 种重疾,30 种轻症,保到 70 岁仅大概 2000 多块。

方案三:预算 5000 元

如果家庭预算足够,14 岁的孩子还可以选择多次赔付的重疾险,不仅一辈子重疾险可以赔付 3 次,而且 18 岁后发生身故,也能获得 50 万的寿险赔付。

通过上述 3 个方案,相信可以给大家一个参考,具体如何投保,根据自己的需求来选择就好了。

意外险和医疗险都是 1 年的产品,价格不贵,其实是最重要的是重疾险的选择,上面的方案中,深蓝君分别选择了 3 类重疾险,都是 50 万保额:

保 25 年:选择交 15 年、保 25 年,只保重疾险,不含身故责任;

保到 70 岁:选择交30 年、保到70岁,只保重疾险,不含身故责任;

保终身:选择多次赔付含有寿险责任的终身重疾险。

大家可以根据自己的需求自由搭配,可以只选择其中一个,也可以任意组合投保。

三、18 岁孩子,保险方案设计:

下面我们再来看看 00 后中,年龄最大的 18 岁孩子应该如何投保,投保之前一起先梳理一下思路:

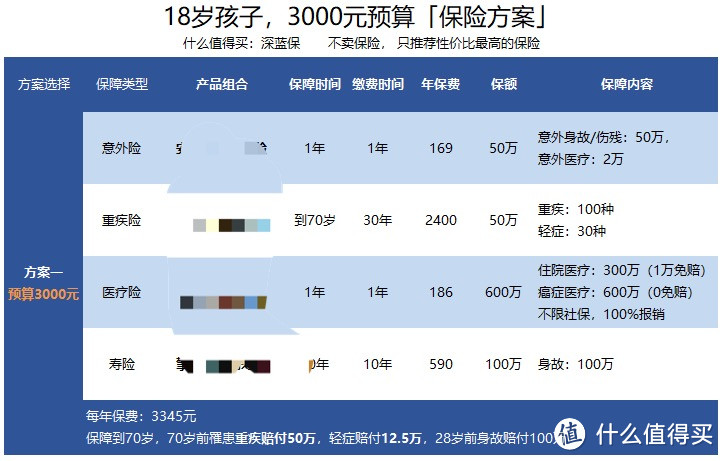

孩子 18 岁虽然才高中毕业,或者已经上大学,但是从法律意义上来讲,已经成人了,所以在保险方案中,可以加入定期寿险。

方案一:3000 元预算

意外险:50 万保额,应对意外险伤残和身故,

重疾险:50 万保额,100 种重疾、30 种轻症,保到 70 岁;

定期寿险:100 万保额,交 10 年保 10 年,等过几年孩子收入有了增长,再加保也不迟;

医疗险:300 万保额,作为医保的补充足够了。

我认为通过上述方案给 18 岁的孩子投保,就是非常不错的选择,如果你 20 多岁刚出头,刚毕业不久,我觉得这个方案也同样适用。

如果大家并不想选择保到 70 岁的重疾险,还可以购买多次赔付的,或者其他的产品作为补充。

2、重点提示:

上述的投保方案,最重要的是投保思路的建立,对于具体的产品选择,大家不要过分纠结。

同类型的消费型重疾险,有很多款,每款都有自己的特点和优势,大家根据自己的偏好来选择就好了,在《2018 最新消费型重疾险测评》一文中,我们也有测评。

对于意外险这种一年期的产品,可替代性很强,如果这款产品停售了,也不要着急。我们也会陆续进行更新,可以多多关注深蓝保的测评文章。

四、说给孩子父母的心里话:

虽然今天写的是关于 00 后的保险方案,深蓝君也能理解大家对孩子的爱,但仍然有几句话要和父母说一下:

1、请正视大人的风险

深蓝君前几天看了国家癌症中心公布的最新数据,癌症仍然是目前最高发的重大疾病,平均每天有超过 1 万人被确诊为癌症。

其实小孩的发病率是非常低的,到了40 岁之后,癌症的发病率开始急速上升,越来越快;到了 80 岁左右,发病率会达到顶峰,是年轻时的数十倍。

如果大人现在没买保险,那么 40 多岁是成人重疾险最后的上车机会,请珍惜这最后的机会。

大部分保险公司对 40 岁以上的免体检保额设置了上限,如果身体不健康,也增加了投保的难度,未必能以标准体承保。另外储蓄型的重疾险不太适合,最大的问题就是总保费快接近保额了,杠杆并不高。

所以深蓝君同样建议 40 岁以上的人群可以考虑消费型重疾险。

2、谨慎为孩子购买教育金

保险就是用来为我们转移风险的,深蓝君建议爸妈谨慎为孩子购买教育金,很多人对教育金的理解就是能给孩子攒钱,而且还有着看似很高的收益。

如果仅 20 - 30 年的教育金规划,年金险的收益并不高,并不比银行存款高多少,去年深蓝君也有过详细分析,有兴趣的可以搜索深蓝保阅读《手把手教你做一份教育金规划》。

3、关于养老的规划与思考

养老的本质是财务规划的问题,不同的人的收入情况和对退休生活的期望是不同的,所以一定要结合自己的实际情况来考虑,深蓝君建议做好如下几点:

合理算计:看自己老年想拥有什么样的退休生活,估算一下大致的生活费和医疗费用,还要预留出一定的休闲娱乐费用支出,估算大概的费用支出是多少;

投资组合:财务规划是通过投资组合来实现的,我们要计算一下,我们退休后的收入来源还有哪些,常用的可能有国家统筹的养老保险、房屋租金收入、商业养老保险、银行利息等等。相信只要有了财务规划的意识,我们就能大概知道自己目前的准备情况,哪些是保证的收益,哪些是不保证的,每项收益的风险情况;

考虑通货膨胀:目前实际上国内的通胀保持在 5% - 6% 左右,所以就算已经有了一定的现金积蓄,也要考虑通货膨胀的影响,现在看起来够用,是否 20 年之后还够。

如果你有考虑养老的问题,深蓝君建议你阅读《我很少危言耸听,这次真的被吓了一跳》这篇文章,里面关于养老有详细的分析。

五、写在最后

有人说,母爱就是和孩子逐渐分离的过程。

00 后这批孩子已经逐渐长大,父母能做的事情并不多,我们只希望一切平安就好。

如果有一份合适的保险规划,无论孩子在哪里,可能心里就能少一点牵挂,这无疑让保险这种金融产品,更多了 一些人性的温度。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

值友5568424269

校验提示文案

值友5568424269

校验提示文案