13

14

交了这么久,我们究竟能领回多少养老金?

2018-09-07 15:28:24

7点赞

110收藏

18评论

最近,保乎精算君收到了一个粉丝的提问:月月交社保,我们退休之后到底可以领到多少养老金?说实话,我对此并没有深入研究过。不过相信很多人和我一样,每次收到工资单,看到又扣掉一笔不低的养老保险金,就不禁感觉肉疼。

到手的工资是少了不少,能换来未来多大的幸福呢?照旧,精算君要和大家来算一算。

今天,我会围绕养老保险四个主要问题做介绍和分析:

一、养老金什么时候可以领?

二、养老金可以领多少?

三、养老保险异地转移问题

四、养老金没领完,怎么办?

最后还会大家分享一下,我是怎么看养老保险的。

养老保险是社保的重要组成部分,想搞清楚养老保险怎么回事,划不划算,我们需要先弄明白一个概念:

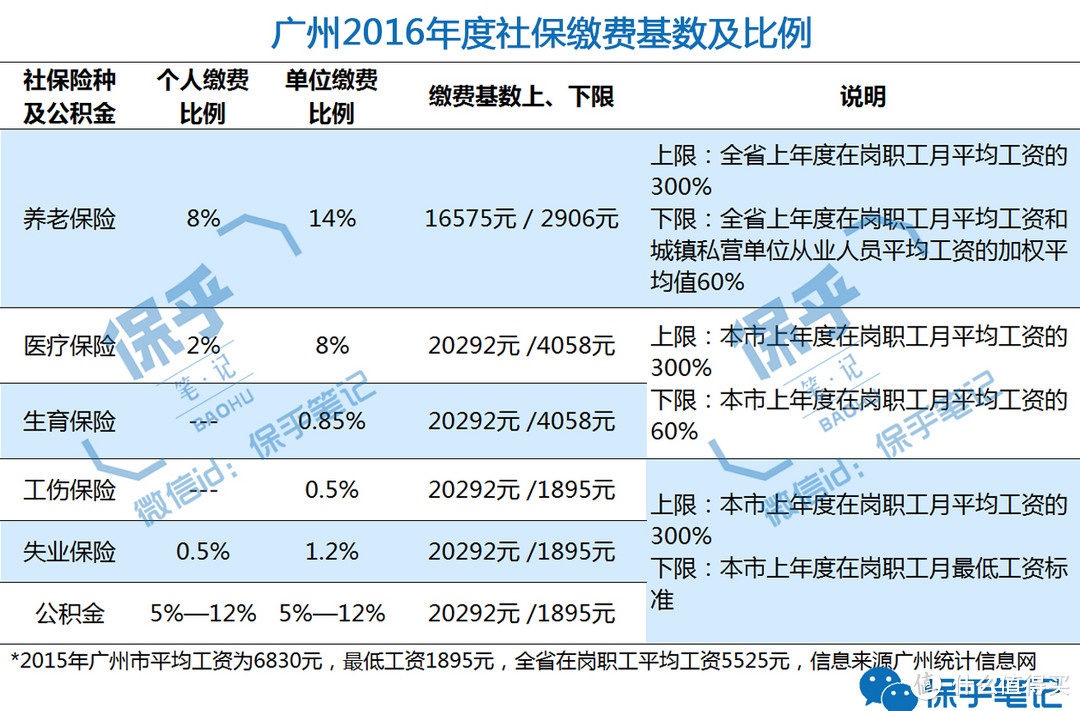

社保缴费基数——是指职工在一个社保年度里社会保险缴费的基数,它按照上一年度的所有工资性收入的月平均额来确定。由于地区的月平均工资是会逐年变化的,所以社保的基数也会按照最新的收入水平做出调整,调整时间一般是新的社保年度开始。

PS.由于地区经济水平和收入的差异,社保缴费基数的上下限不同地区略有差别,不同险种也有所不同。

>>如何确定自己的社保缴费基数?

每个人的社保缴费基数,和我们个人的工资收入有关,不同险种对基数上下限的要求不一样。我们以广州的2016年的养老保险为例,缴费基数在2906元——16575元之间,如果你的工资为2500元,低于最低下限,则缴费基数按最低的2906元算,如果你的工资高于最高上限,月薪20000元,则缴费基数按最高的16575元算,如果你的工资是6000元,介于最高和最低中间,则按实际工资6000元作为缴费基数。

不过,实践中,员工的缴费基数是由企业自定的,不少企业会直接采用最低的缴费基数。

清楚了这个关键概念之后,我们就具体来看下我们最关心的养老保险和养老金。

养老保险的目的是为保障老年人的基本生活需求,为其提供稳定可靠的生活来源。最主要的手段就是,给付养老金。

养老金主要由基础养老金和个人账户养老金两部分构成。基础养老金,即社会统筹部分由用人单位按一定比例缴纳以及政府补贴构成,个人账户部分,由个人按社保基数的8%缴纳构成。

根据不同人群,有城镇职工和城镇居民的区别,我们今天主要讲职工的养老保险。

一、如何才能拿到养老保险?

参加职工养老保险的个人,要求累计缴费满15年,到达法定退休年龄之后,就可以按月领取养老金。

一般来讲,企业交的部分会被划入国家养老统筹基金里,缴费不满15年,到退休年龄,只能领取个人账户中自己交的部分养老金,这种情况下,个人拿到的养老金并不多,所以为了避免这样的悲剧,还是有其他办法的。

>>a. 补缴

全国不少省市都出台了相关补缴的规定,根据当地的情况,具体规定各有不同,可以在退休之前一次性补缴,或者延长缴费。

>>b. 转城乡居民基本养老保险

《中华人民共和国社会保险法》第十六条的规定:参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照国务院规定享受相应的养老保险待遇。

如果没有补缴或者延长缴费,或者补缴之后仍然不满15年,可以申请转入户籍所在地的城乡居民基本养老保险制度,不过精算君觉得这种方法可能只能当作备选,因为城乡居民的养老保险的保障水平实际上打了个不小的折扣。

据了解,广州城乡居民养老保险每月缴纳的费用10—300元不等,缴费降低了,保障也自然不会很高,居民养老保险中的基本养老金只能在最低标准(广州为110元每月,全国为70元,各地略不同)的基础上,给予补偿,加上一些缴费补贴,和职工养老保险相比,差距不是一点点。

二、养老金可以领多少

除了什么时候领,大家最关心的就是领多少的问题。养老金的算法,略微有点复杂,因为像我们上边提到的,社保缴费基数每年都会随着当地工资水平做出调整,还会涉及到个人及社会平均工资增长幅度,所以可能不是很容易理解。

不过,精算君还是准备帮你理一理,我要出手啦!

首先,大致公式是这样的:

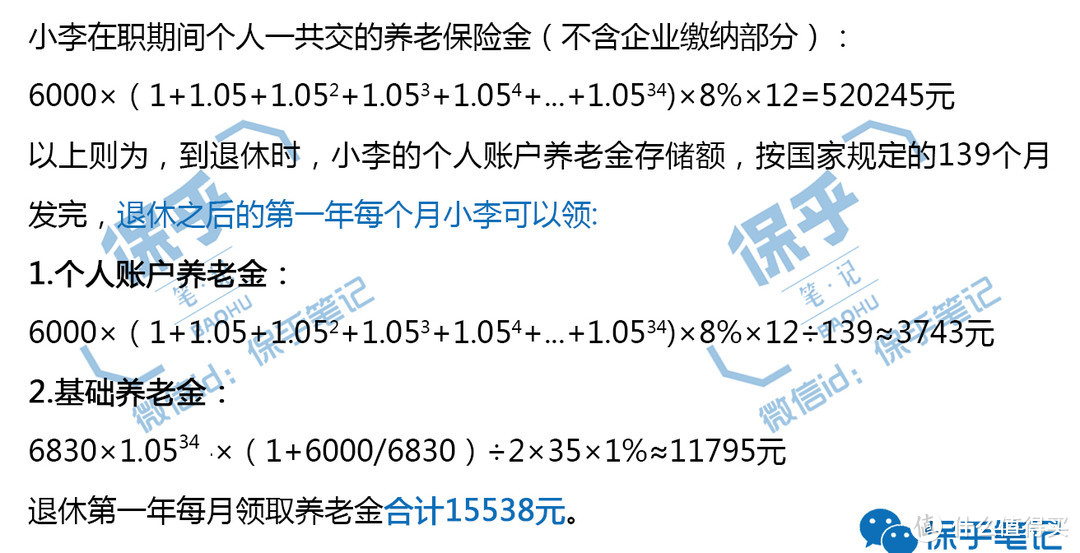

职工基本养老金 = 个人账户养老金 + 基础养老金

a.个人账户养老金 = 退休时个人账户存储额 ÷ 计发月数

b.基础养老金=(全省上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

= 全省上年度在岗职工月平均工资 ×(1 + 本人平均缴费指数)÷ 2 × 缴费年限 × 1%

我们来看下具体的例子:

在大学研究生毕业学成归来的广州市小李,25岁,2015年初入社会,第一份工作的工资是6000元,当年广州的平均工资是6830元,假设,小李涨工资的幅度与社会平均工资上升的幅度是保持一致的,按5%的速度上升。

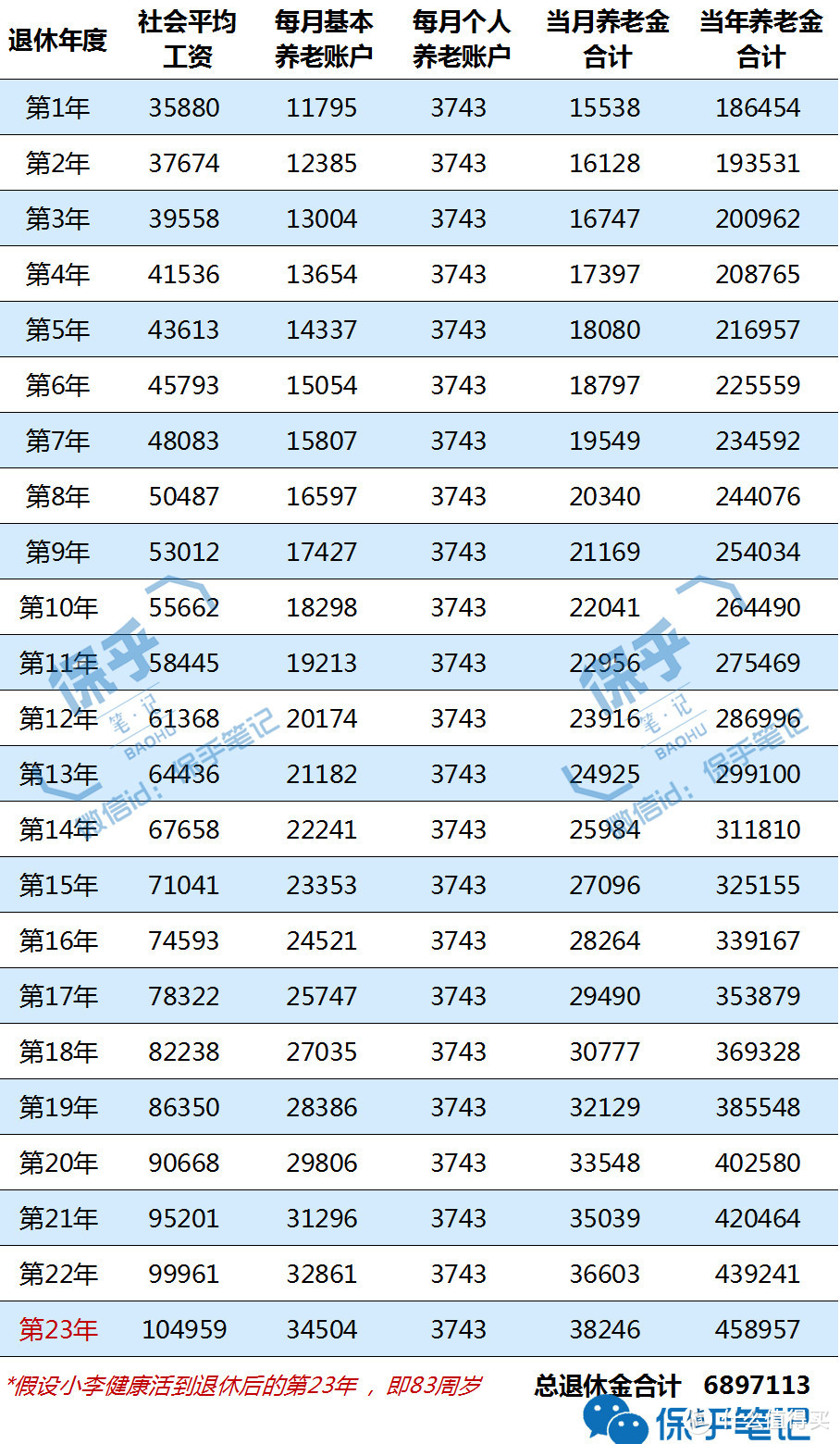

139个月之后,小李个人账户的养老金领完,就只能从国家统筹基金里领取基础养老金,到手的养老金会出现一段时间的下滑,按照保监会颁布的新生命表推测,男性平均寿命可达83周岁,假设小李健康终老活到这个年龄,他这一生一共可以拿到多少退休金呢?

按照下面的测算,他大约可以领到689万元。

*为了方便计算,结果不含养老金的利息,广州市的平均工资假设等同于全省平均工资。

精算君必须提醒:这里的推算结果是基于比较理想化的假设而成立的。比如,小李是在人均工资比较高的广州,进入的是一家运营正常,还有上升空间的公司,能保证他涨人工的幅度不比平均水平低,不考虑通胀的情况下,还得要求国家经济繁荣昌盛,经济稳定增长。

所以现实中能不能领到一笔理想的养老金,还要看未来的发展和政策的变动,以上的结果,只是给大家一个参考,实际领到多少,还是要看个人情况和制度的规定。

三、养老保险的异地转移问题

比日益增长的年龄更无情的,是一线城市的房价,于是不少人萌生了逃离北上广深、返回家乡的意愿。还有很多奋斗了大半生的人,希望找个更宜居舒适的二三线城市,进行养老。这个时候,你的养老保险要怎么处理呢?是不是像网上说的,在一线城市,年轻时交着更高的养老金,老了回到家乡的,就只能领着当地较低水平的养老金呢?

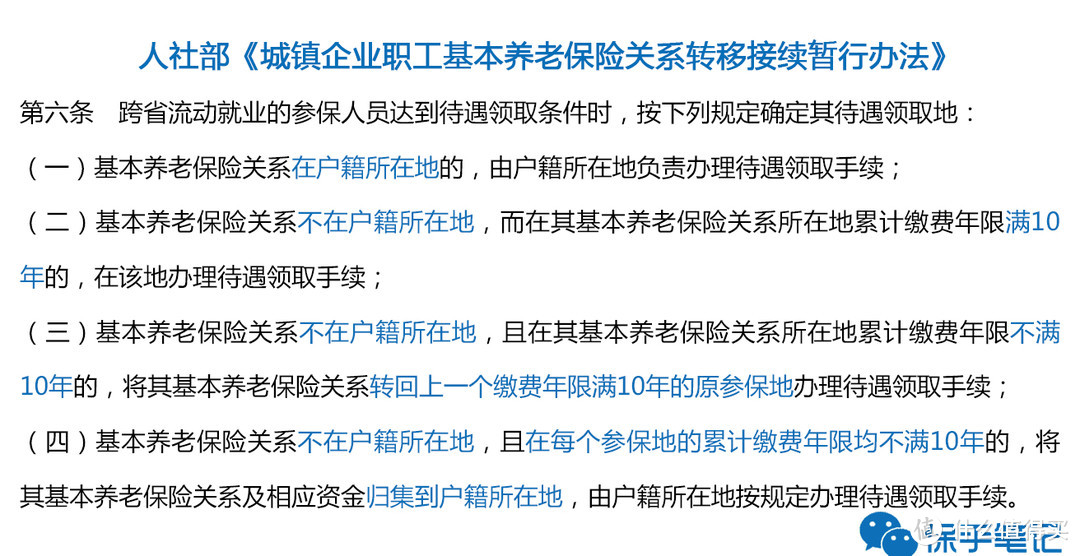

其实现实也不至于那么残酷,政府对这种异地养老金转移的问题,已经做出了相关的规定。

简单来讲,就是哪里的养老保险交够了10年,就可以在哪里领养老金。在异地转移的问题上现在的养老保险并不是一刀切,返乡之后就一定要在当地领取较低水平的养老金,事实上,领取的养老金可以通过银行转账的形式发放,异地也可以领取,所以说网上相传的说法并不准确,大家大可不必担心。

但如果你辗转了几个城市,多个城市的养老金都累计不满10年,而且你不打算在大城市补缴,你就只能回到户籍地,领取当地水平的养老金。

四、养老金没领完,怎么办?

除了上述担心,实践中我们也会遇到养老金没领完的情况,但这个时候,是不是就真的亏了呢?

针对这个问题,人力资源和社会保障部门曾经回应:职工养老保险中个人账户的养老金,可以由法定继承人依法继承,并领取一定丧葬补贴。精算君咨询了广州的社保工作人员,广州针对养老金继承,具体规定大概是这样的:

>>退休前去世的

继承者可以继承当时养老金个人账户的全部存储额,除此之外,还可以领取丧葬费(3个月的上年度月平均工资)、抚恤金(6个月上年度的月平均工资),如果继承者是有供养关系的直系亲属,还可以领取救济金。

>>退休后去世的

继承者可以继承养老金个人账户里剩余的存储额,领取丧葬费补贴,抚恤金(3个月上年度月平均工资),如果继承者是有供养关系的直系亲属,还可以领取救济金。

继承部分一次性领取,不过,针对养老金统筹账户部分,目前还没有规定。根据之前的媒体报道,之后可能会划定一个最低领取年限,区别对待。每个省市对养老金继承的规定各有不同,但养老金可继承,这一点是毋庸置疑的,具体大家可以打去当地社保局咨询。

保乎 · 小结

综上,就是我基于目前国家养老保险规则的一些总结和介绍。当然,很多人会接着问:那究竟要交养老保险划不划算。

我要说,这个答案一定是因人而异。我印象中的社保,其实是一种劫富济贫、同时带有强制性的制度,利用社会财富的再分配,想要实现人人有饭吃,老有所依的理想。

从我的角度说,养老金,有总比没有好。总的来说,它是由国家兜底的养老制度,起码能保证你未来在失去劳动力价值、没有工资收入的晚年,还能提供一笔稳定的现金流,可以维持生计,好一点的,还可以安享晚年。还有,在现有的制度下,想放弃养老保险,也并不简单,很多地方的医保和养老保险是捆绑在一起的,而医保对于中国人的重要性,就不用我多说了吧。

不过,我还要说,养老保险不宜交过多。因为:

第一,现在的养老金制度,还不够完善。我们还在花大力气去消化历史的遗留问题,“交得少、领得到”的问题还是很突出,大批量的不公平现象还是存在。

第二,养老金保值增值的能力较弱,特别是个人账户的部分。

第三,交过多养老保险,到手的工资少了,影响了正常现金流,而现在的生活压力又这么大,还是多拿钱比较妥当!

总结一下,从精算君的角度说,养老保险是我未来养老计划中的一个组成部分而已,但绝不是唯一的,额外给自己配置一些商业养老保险,并且通过积极学习并参与理财,也非常重要。

更多养老相关内容,关注养老计划~

曼修海特

一般的货到40岁就是个头了,往后的话不下滑就不错了,所以最后那个1.05的34次方我觉得是不对的,最后一年的工资应该不会是这个人一生工作的最高工资

校验提示文案

螺旋劲气

如果在职业生涯的后半段遇上一次大通胀,那么极限情况就是到手退休金接近于社会平均工资的一半。 这个钱有什么用?

校验提示文案

顶级访客

校验提示文案

长记性禁止口嗨

校验提示文案

summerabc

校验提示文案

壁挂炉

校验提示文案

landen

校验提示文案

偷偷瞄着你

校验提示文案

白切鸡饭

校验提示文案

昵称半年后改

校验提示文案

繁星119

校验提示文案

记录生活点滴

校验提示文案

记录生活点滴

校验提示文案

繁星119

校验提示文案

昵称半年后改

校验提示文案

landen

校验提示文案

白切鸡饭

校验提示文案

偷偷瞄着你

校验提示文案

壁挂炉

校验提示文案

曼修海特

一般的货到40岁就是个头了,往后的话不下滑就不错了,所以最后那个1.05的34次方我觉得是不对的,最后一年的工资应该不会是这个人一生工作的最高工资

校验提示文案

summerabc

校验提示文案

长记性禁止口嗨

校验提示文案

螺旋劲气

如果在职业生涯的后半段遇上一次大通胀,那么极限情况就是到手退休金接近于社会平均工资的一半。 这个钱有什么用?

校验提示文案

顶级访客

校验提示文案