33

66

预算有限,只买一种保险,买什么?

2018-09-10 15:45:35

11点赞

103收藏

6评论

很多人向深蓝君反馈,买保险真心不容易!保险那么多,自己预算有限,不知道哪些保险是一定要买的。

深蓝君虽然讲过不同保险的区别,以及投保注意事项,不过有的朋友还是对不同保险如何搭配一头雾水。

今天深蓝君就通过一个真实的案例,完整地向你展示不同保险之间的区别,看看有限的预算到底怎么花?主要内容如下:

保险那么多,哪些一定需要买?

真实案例,买一种保险风险大吗?

买保险,这是我的一点心里话!

一、保险那么多,哪些一定要买?

买保险就是为了在风险发生时,能够为家庭遮风挡雨,因为个体力量实在太脆弱了。

深蓝君几年前在《科学投保五大原则》文章中,就提到了买保险的原则,一定要 “先保障,再理财”。

所以从保障的角度出发,深蓝君建议成年人都要购买如下四类保险:

我建议每个成年人都要购买重疾险、医疗险、意外险、定期寿险。

这里要提醒大家,以重疾险为例,虽然都叫一个名字,但是里面的分类五花八门,有定期的、有终身的、有多次赔付的、有消费型的等。

所以就算确定买某一类产品,也不能闭着眼睛瞎买,每个公司重疾险都有十几种,并不是每款都适合自己。

二、只买一种保险,到底买什么?

下面深蓝君就通过一个真实案例,看看各种保险间有什么差异,如果只买一类保险,到底应该买什么?

关键词:煤气意外爆炸

58 岁的 A 先生是河南人,在河北经营着自己的饭馆,在去年 5 月的某日凌晨,由于煤气泄漏导致爆炸,全身烧伤面积高达 80%,被立即送往当地的专科医院进行治疗,最终因 “感染性休克、多脏器功能衰竭” 死亡。

治疗费用:共 70 万,自费 55 万

A 先生整个治疗过程长达一个多月,经历多次手术和 ICU 监护,整个过程中一共花费 70 万元,其中 15 万元的治疗费用可以通过老家城居保来报销,但是仍然有 55 万需要自费。

下面我们就通过这个案例,来详细看看只买一种保险,会导致的不同结果:

1、如果只买医疗险,会怎样?

其实这个案例中,A 先生就只买了一份百万医疗险,我们看一下只买医疗险的收益:

医疗费用支出可以通过医疗险进行报销,由于是百万医疗险,扣除 1 万免赔额,其余 55 万的医疗费得到了报销,这就是医疗险的作用。

但是医疗险也有自己的劣势,就是只管医疗费用,比如整个家庭为了这件事忙前忙后,由于无法工作导致的收入损失、营养费、护理费、丧葬费等,医疗险也都是不管的,因为这些都不是医疗费用。

绝大部分医疗险都是没有垫付功能的,需要自己花钱然后找保险公司报销,所以发生了这些事,这个案例中的家庭在医院交了 71 万的住院押金,如果交不起押金,可能治疗就要中断了。

总结下来,医疗险就是只关注医疗费用,费用先自己出,然后按照规则报销,其他的费用一概不管。

如果你对医疗险还有不懂的地方,通过《一文读懂医疗险》就能了解全部。

2、如果只买了意外险,会怎样?

同样是这个案例,我们看看如果只买了意外险,那么会有什么不同的结果呢?

如果 A 先生只买了 100 万的意外险,由于这次事件属于意外导致,所以可一次性获得 100 万赔偿。

按照保险公司理赔流程,提交资料后,可以获得 100 万的一次性赔偿。由于医疗费用有 55 万需要自费,所以 100 万一次性拿到手,还需要去还由于治病而借的钱。

意外险不管你是治疗花了 1 万、80 万还是 120 万,只要是意外身故,就按合同一次性赔付 100 万,赔完这个钱要怎么花,可以由家人自由支配,保险公司也不会过多干预。

但如果不是意外导致的,无论治疗花了多少钱,那么一分钱意外险都不会赔。

3、如果只买了重疾险,会怎样?

一提到买保险,很多人都会想到重疾险,所以很多只买了一份重疾险,就觉得万事大吉了。

我们看一下如果 A 先生只买了 50 万的重疾险,那么会有什么样的结果?

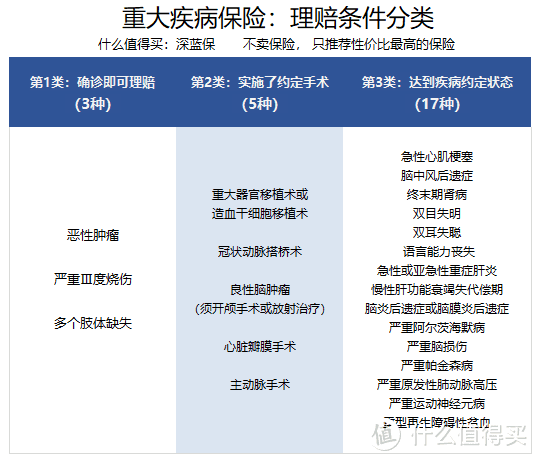

深蓝君对法定 25 种高发重疾险,合同条款理赔条款进行了分析,主要可以分为 3 类:

确诊即赔:3 种

实施了某种手术才能赔:5 种

达到某种状态才能赔付:17 种

从上图可以看到,严重 Ⅲ 度烧伤是确诊即赔的,一般重疾险对严重烧伤的定义是全身面积 20% 以上,而上述案例中烧伤已经达到 80%,所以可以获得重疾险的赔付。

其实重疾险也很简单,就是一次性给你 50 万,具体想怎么花、花多少,都是自己定。

过去深蓝君一再强调,买保险就是买保额,甚至不惜通过《买保险,我只看这个数字》标题党的方式来阐述保额的重要意义。但是令人遗憾的是,通过 2017 年理赔数据来看 ,绝大部分重疾险理赔金额,不足 10 万元。

无论是由于疾病还是意外,只要符合条款约定,就可以获得一次性的赔偿。

目前国内癌症治疗费用平均 30 万左右,所以购买 50 万重疾险对于普通人来讲是够了,可以不用工作专心治病修养,但是遇到案例中的例子,仅通过重疾险应对大额医疗费用支出,明显是不够的。

如果你对重疾险有任何疑惑,可以通过《一文读懂重疾险》解答你的疑惑。

4、如果只买了定期寿险,会怎样?

同样是上面的案例,我们看一下如果只买了定期寿险,到底会有怎样的影响?

定期寿险其实很简单,就看人是否身故,不管疾病还是意外,只要是身故了就会赔付保额。

如果这位 A 先生,只买了 200 万的定期寿险,那么在身故后,受益人可以获得 200 万的赔偿。

这 200 万可以用来偿还外债,也可以用于子女教育和父母的赡养,通过保险可以继续把自己对家庭的爱延续下去。

不过如果是小面积烧伤或者仅仅缺失一肢,由于没有身故,定期寿险后续也是不会赔付的。

三、如果买了保险组合,会怎样?

正如深蓝君开头提到的一样,一个保障的完善的保险计划,应该是一个组合,一般要包含:重疾险、医疗险、意外险、定期寿险。

这里深蓝君做了一个保险组合,根据这个组合我们可以看一下,如果同样遭遇了文中的案例,会有怎样的结果?

如果发生文中的事故,可获得赔偿如下:

重疾险:赔付 50 万,可用于解决营养补给,弥补家人收入损失等;

医疗险:医疗险报销 54 万,全额覆盖医疗费用开支;

意外险:由于是意外导致的身故,一次性赔付 100 万;

寿险:赔付 200 万,可用于偿还债务,子女抚养,赡养父母等。

这个保险组合每年才缴费7000多,如果发生了案例的情况,不仅医疗费用不用自己支付,而且还可以留下 350 万赔偿金给家人,人不在了,但是爱与责任还在。

这就是保险雪中送炭的本质,普通人没办法应对疾病和意外等小概率事件,但是通过保险这种金融工具,可以有效地把这种风险规避掉。

今天的组合只是一个例子,大家可以根据自己偏好以及家庭的特点考虑,有兴趣的朋友还可以通过《6 种保险方案对比分析,学会保险怎么买!》来查看更多的方案。

这里深蓝君需要提醒大家的是,学会保险搭配的思路就好,不要过份纠结具体产品的选择,产品是会变的,但是投保思路不会变。

四、不同保险的区别与差异:

下面我们来看看各险种的相关保障范围,以及主要针对的风险,有哪些不同之处。

每个险种都有其独特的功能,谁都不能被谁替代,也不能片面地说哪个险种更重要。

看了上面的文字,你就不会问深蓝君如下这些问题了:

为什么医疗险不能代替重疾险?

重疾险已含身故责任,还要买定寿吗?

为什么返还型意外险并不值得买?

其他..........

你对保险的困惑,其实深蓝君早已经为你解答好了,就等着你的到来。

五、写在最后:

古代金融市场不发达,如果发生了饥荒或者重疾,普通百姓只能通过破产,卖掉自己赖以生存的土地来获得自救。

而现在,我们可以通过保险这种金融产品,很轻松的转移掉我们自己的风险,一份合理的保险规划,绝对是家庭财务安全的基石。

深蓝君接触很多用户,大家对保险的强列渴望,我也真诚的希望能帮到大家更多。

希望今天的文章对你有用,也欢迎转发给有需要的亲朋好友。

愿你一切安好:)

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

值友00000000001

校验提示文案

木偶oc

校验提示文案

咸菜毛豆

像这种全身烧伤面积高达80%的救回来能干嘛?养家糊口?除了消耗家里积蓄别无用处。别说感情难舍,换位思考下照顾伤人的人,爹妈、妻子的感受,有儿女还能帮帮,还没生儿女的自求多福。

校验提示文案

少壮派报告

校验提示文案

ZAFT44

校验提示文案

果实88

校验提示文案

果实88

校验提示文案

ZAFT44

校验提示文案

少壮派报告

校验提示文案

咸菜毛豆

像这种全身烧伤面积高达80%的救回来能干嘛?养家糊口?除了消耗家里积蓄别无用处。别说感情难舍,换位思考下照顾伤人的人,爹妈、妻子的感受,有儿女还能帮帮,还没生儿女的自求多福。

校验提示文案

木偶oc

校验提示文案

值友00000000001

校验提示文案