8

8

90天等待期的重疾险完胜180天的?有这么简单吗?!

2018-09-12 13:27:47

4点赞

18收藏

0评论

之前做保险产品对比的文章,有小伙伴问到,“90天或者180天等待期,是不是会对价格造成了非常大的影响?”

确实也听过有一些悲剧,等待期还差几天就确诊了重疾,被保险公司拒赔,如果等待期短一点,结果就是天渊之别。

也是因此,就有了上面的疑问。但是精算君可以负责任的说,等待期长短对定价的影响并没你想的那么大,精算君建议作为消费者的你可以看看本文,真实理解等待期的作用。

今天的文章,精算君以长期重疾险为例,从以下三个方面给大家介绍等待期:

1. 什么是等待期?

2. 等待期内确诊重疾,保险公司如何处理?

3. 等待期长短对保险产品定价和实际保障功能有很大影响吗?

一、什么是等待期?

关于等待期的官方解释是:指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿。

一般情况下,重大疾病保险的等待期为90-180天。等待期一般是从合同生效那天开始起算,对于可以连续每年续保的保单来讲,在续保年度一般不再有等待期。

但是如果在忘记了缴费导致连续续保失败,那么在向保险公司申请复效(重新交费恢复保单效力)或者重新投保时,就要重新计算等待期。

保险公司为什么要设置等待期?合理吗?

设置等待期的目是一个非常合理的选择,原因也很简单,就是为了防止投保人明知道将发生保险事故(例如明知自己已经罹患某种严重疾病,即将达到了重疾定义的标准),从而马上投保以获利的行为,是保险公司控制逆选择风险的重要方法。

二、等待期内出险理赔怎么办?

如果在等待期内不幸遭遇重疾,保险公司还是要看情况来赔的,区分为意外和非意外导致,结果差别也非常大。

>>意外导致的

如果是因为意外事故造成的,例如因为意外事故导致了单侧肺脏切除手术、单眼失明、视力严重受损、颅脑手术等严重疾病或者轻症疾病,那么保险公司不会因为在等待期内出险而拒赔。

因为条款就清晰约定了,意外导致的符合条款约定的重疾或轻症,不受等待期限制,保险公司正常赔付。

“被保险人在保险期间内因意外,或在本合同生效(若曾复效,则自本合同最后复效)之日起180天后因非意外的原因在本公司指定或认可的医疗机构由专科医生确诊初次发生本合同所列的一种或多种重大疾病,本公司按本合同基本保险金额给付基本重大疾病保险金,同时本合同终止。”

>>疾病导致的

如果等待期内因为疾病原因(非意外)导致的重疾,现在保险公司基本都会无息返还累计所交保费,并终止合同。

所以,因为疾病导致重疾,最后结果的就是赔保额(等待期外)和返还保费(等待期内)的巨大差别。

因此,有些消费者会认为,因为这种巨大的赔付差异,等待期的长短对重疾险的定价会造成非常大的影响。也会有人说,这款重疾险的等待期是另一款产品的一半,所以这款产品贵点也是有道理的!

保乎精算君要反驳一下:你说的毫无道理呀!

三、等待期长短对定价有多少影响?

接下来精算君就是要用数据来演示下:90天等待期和180天的等待期,对最终保费的影响有多少?

一年只有365天,90日和180日的等待期,对当年重疾责任的精算现值的影响,要说没有,肯定是骗你的,下面的结果也显示了,影响还是有点大。

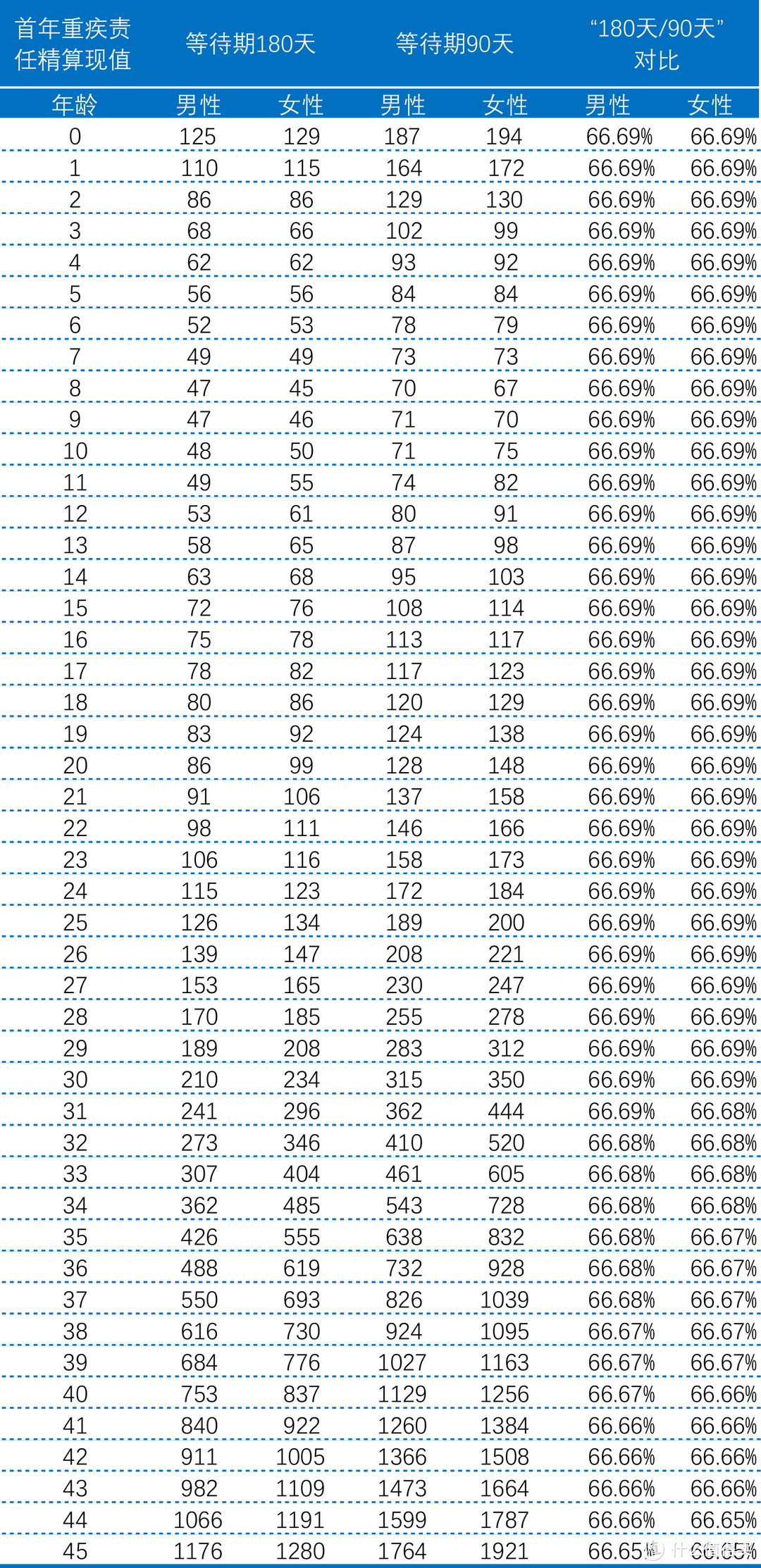

1. 等待期180天/90天对首年重疾责任精算现值影响

当年重疾责任精算现值 = 当年重疾发生概率 × 重疾赔款 × 贴现因子

假设该产品仅包含重疾责任,不含轻症责任、身故责任、中症责任等,预定利率3.5%,采用2007年监管下发的重疾行业发生率表,基本保额50万元。

假设该产品仅包含重疾责任,不含轻症责任、身故责任、中症责任等,预定利率3.5%,采用2007年监管下发的重疾行业发生率表,基本保额50万元。

等待期180天意味着第一年的有效保障期限只有365-180=185天,等待期90天意味着第一年的有效保障期限只有275天,因此两种等待期下,首年精算现值的简单对比大概就是185/275=67.27%,因为还有精算贴现的影响,因此大概就是上图显示的比例了。

不过,第一年的影响虽然很大,但是等待期对定价的影响通常只限第一年,对后面各年的精算现值是没有影响的。把第一年精算现值和其他各年不受等待期长短影响的责任现值加起来后,等待期的长短对于整体的保费影响就会变得很小了。

接下来,精算君用某公司的定价假设,来演示一下等待期180天和90天的保费差异。

2. 等待期180天/90天对重疾险定价的影响

以保终身长期重疾险定价为例,精算君分别计算不同年龄0-45周岁的被保险人,等待期从180天缩短为90天时,每年需要缴纳的保费会发生什么变化。

假设该产品仅包含重疾责任,不含轻症责任、身故责任、中症责任等,预定利率3.5%,采用2007年监管下发的重疾行业发生率表,产品定价预定费用率设置为0,基本保额50万元,交费期20年,保终身。不同公司定价假设虽然有所区别,但是整体而言,等待期长短对定价影响都很小。

假设该产品仅包含重疾责任,不含轻症责任、身故责任、中症责任等,预定利率3.5%,采用2007年监管下发的重疾行业发生率表,产品定价预定费用率设置为0,基本保额50万元,交费期20年,保终身。不同公司定价假设虽然有所区别,但是整体而言,等待期长短对定价影响都很小。

从上图我们可以看出,等待期从180天缩短到90天,在20年期的交费期下,每年需要缴纳的保险费并没有多少实质性变化。

按照50万保额测算,0岁男性购买180天等待期和90天等待期的产品,保费差额才4元/每年,20年交费期累计不到80元。如果是30岁男性的话,保费差额才7元每年,20年累计140元。

所以,如果还有人拿等待期长短来忽悠你说非常影响保费定价的话,就千万别再相信了。

当然,精算定价,根本上来讲是一个面对群体或者说大多数人适用的概率分析结果。从大概率上来讲,无论是180天还是90天,这两种等待期对于重疾险的实际定价、或者实际保障价值没有太大影响。

但对于个体来讲,我们的确也有可能遭遇“小概率事件”,在投保后的短期内不幸遭遇保险事故,而且因为正好落在等待期内而被保险公司拒赔。所以,对个体来讲,等待期肯定是越短越好。

保乎·小结

对于目前主流重疾险产品,不超过180天(含)的等待期基本成为了行业通用规则。当然,对个人来说90天肯定比180天更好,但精算君觉得这一点并不能成为判断一款重疾险产品是否更好的首要依据。

精算君真心认为,即便目前已经购买的重疾险等待期都是180天,真心不用慌!

因为,决定一款重疾险的优劣,首先要结合条款约定、责任种类、价格、核保便利性、理赔通道等因素做综合判断。如果在评价都差不多的情况下,当然建议优先选择90天等待期的产品。

欢迎关注同名微信公众号保乎笔记(id:baohunotes)!