130

78

保监会规定的25种重大疾病之外,病种多真的没必要吗?

2018-09-12 15:00:13

20点赞

53收藏

3评论

重大疾病这是一个由官方定义的概念,指医治花费巨大且在较长一段时间内严重影响患者及其家庭的正常工作和生活的疾病。

并非由个人杜撰或想当然,住个院就是得了重大疾病了,不是你想的那样。这也就是很多人不解,重大疾病真的有这么可怕吗?这种事只有经历过,或正在经历的最有发言权,其他人要么打嘴仗,当键盘侠居多。想起冯唐说过,如果一个人有妄念,就去医院的ICU(重症加强护理病房)和墓地看看吧,保证妄念全消。

什么是重大疾病?

二宗根据个人的总结和提炼这类疾病

花费巨大

治疗周期长

消耗大

影响工作和家庭

这是这类疾病的性质和特点,普通家庭不必说,有些时候是非常无奈和自责的,因为没有经济实力去治疗,一般直接就放弃了。对于中等家庭来说,因病致穷,因病返贫也是比比皆是,消耗非常大,即使治疗好了,家庭可能满目疮痍。

重大疾病保险:自诞生起,就是因那些因得了重病,无经济条件得到救治的一种解决办法,很快在国外流行开来,已有数百年的历史。

作用:通过前期支付一定的保费,放大杆杠,来保障以后可能会发生的未知风险,缓解因重病导致的经济压力,或弥补经济上的损失。

这也就是保险为什么被称为一种金融工具,有杠杆作用。通常发生重大疾病,往往都是一拖二的情况,总有人要放下手上的工作去照顾。若照顾之人还有工作,又会被耽搁,所以这里面会产生连锁反应。重疾险也能较好的阻隔这些连锁反应的相互作用,起到了很好的缓冲。

为什么保监会要规定重大疾病?

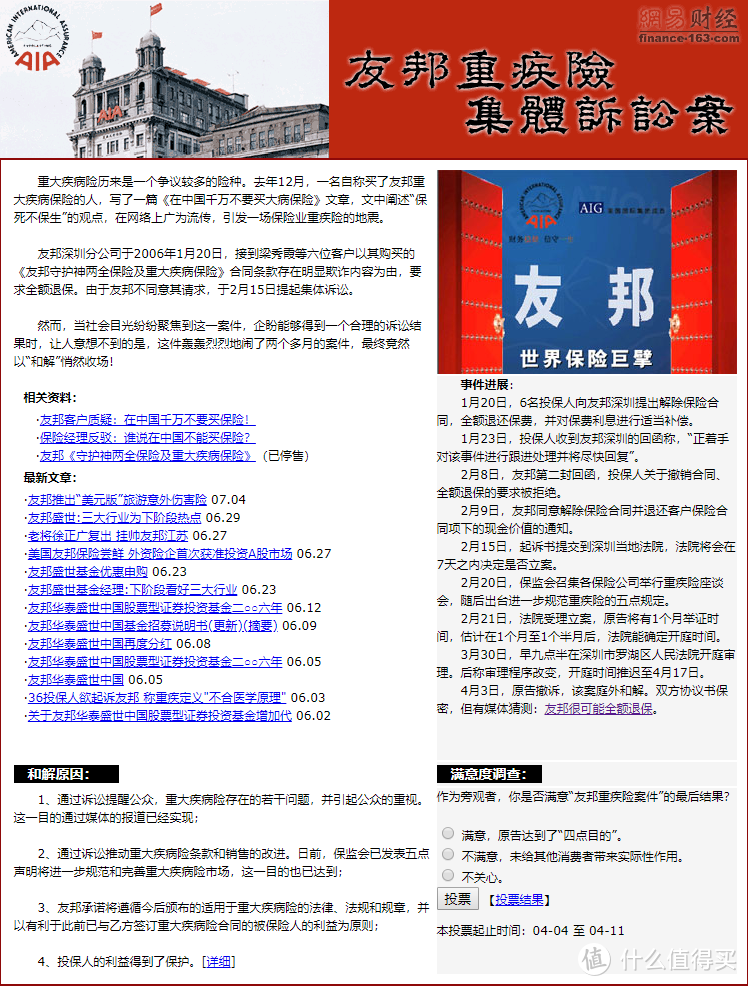

原来「重大疾病」是没有被官网定义的,这个就造成了理赔的时候没有参考,达不成统一的规范,那么这种情况就会相互扯皮了,这件事情的导火线就是著名的「友邦事件」。当年应该来说引起了很大的关注,不过那时候还没自媒体和微博,这件事到如今网上也只有只言片语,或被删帖,或遗忘了,百度快照还留有当年残存的印象。

友邦重疾险集体诉讼案

友邦重疾险集体诉讼案

2006年,因友邦重疾险「保死不保生」以此为导火索,引发了社会的关注,保险业重疾险发生了一次地震。2007年由保险行业协会和中华医师学会制定,商业保险的重大疾病全国使用的统一规则,由此伊始,各家保险公司的重大疾病全部有了一个统一的规则:

所有被作为重大疾病保险销售的险种,必须包含前面六种

所有超过6种达到25种的重大疾病险,除必须有前6种外,其后的25种重大疾病必须是统一的病种,不得变更;

25种重大疾病的定义必须按保险同业公会和中华医师学会统一的标准,包括彩页、宣传用语、合同定义、病理解释等,都必须一字不差的按规定发布。

所有超过25种以上的疾病优各公司自行拟定。

我们来看下25种重大疾疾病吧

保监会规定25种重大疾病

保监会规定25种重大疾病

这25种重大疾病有了明确的规定和理赔标准,没什么好去细究的,但是有些保险公司会在一些疾病上做时间限制。

双耳失聪

双目失明

语言能力丧失

这三种虽然包含在重大疾病之中,但是并非规定时间,一些保险公司就做了时间上的限制,保险公司真是能逮到机会就限制,因为在儿童中这几种情况也算是比较常见,保险公司有的也是出于风险防范的角度。

除此之外,25种重大疾病之外的病种上,那就不在监管统一标准里咯!这里面的文章就很大了。

保监会规定的25种重大疾病之外,病种多真的没必要吗?

写这期主题,我特意去把之前收集的数据翻了下,根据保监会发布的《中国人身保险业重大疾病经验发生率表(2006-2010)编制报告》(简称为《发生率表》)可以发现,前6种常见重疾的发生率在较多年龄段的重大疾病发生率中占比为60%-90%,最高的占比达94.5%。

监管规定的一些主流核心的,大概率的帮我们挑出来了,剩下的真的不能面面俱到了,不然监管部门很累,教你穿衣服,恨不得直接帮你把衣服穿好得了,很多人会围绕这个数据,然后拿监管规定的25种重大疾病不放。我大致看了下网上的观点,无非就是这些,如果有些病种少的保险产品,这种观点肯定有,监管规定的除了可以当令箭,还能成为很好的说辞。

那二宗来说说我自己的看法。

病种并非越多越好,关键看都是些啥病种,实用性强的,那就多多益善,多还是有必要的

我看过几十种重大疾病的条款,就几十,没有上百,更没上千,发现了一些规律。与其你和别人在较真辩论100种重疾好,还是60种,80种重疾好,不如看看这些重疾都是啥。实际内容了解,总比耍嘴皮子好。

拆分病种,随意凑数

一些保险公司的重疾险病种里,很多会混入一些随意凑数的疾病,明明是相同的病,换个名称说法,凑个出来,数量增加了,可病还是那个病。平安保险的产品我见过,还有些保险公司在一些概率小的疾病上凑数。

轻症条款内容要留意

保监会被未规定轻症的标准,所以在保险产品里,二宗仔细的比较过,发现差异是比较大的,尤其是那种轻症额度会占主险额度的保险产品,在选择的时候,那一定要注意。因为这部分没有规定,全看专业保险人实际的经验,所以一般会被抓住把柄,别人会质疑你。没有统一的标准,你这是哪里来的,那就有选择之人的判断了。

重疾险并非只保重疾

我想这是很多人想不到的,除了在25种规定的重疾中,有几种,像双耳失明、双耳失聪等这类达到了全残的标准,有意外属性在里面。如果一份重疾险产品,你仔细统计和看的话,有些保险产品里会有很多为伤残服务的病种,我看过有轻症种类多的产品里,具有伤残的种类比较多,那从实用性了说大大增强,保障一些中大型意外,重疾险也可以用得到。

这就是我说的三点,一款好的产品,从产品的全面性来看,具有很实用的价值,病种不是越多越好的这种结果不该一棒子打死。一百多年前,肺炎就像是现在的恶性肿瘤,肆虐着,可是一百年后的今天,恶性肿瘤占据了大半江山。疾病也是会进化的,不是一尘不变,保险公司把病种越弄越多,有的是因为鸡贼,但有些会存在它的合理性,二宗是一个往前看的人,所以没有这种偏见。因为往后的趋势,可能人类会被心血管疾病给困扰,因为现在心血管疾病的发病率和恶性肿瘤不相上下了。

2007年保监会规定了25种重大疾病的标准,到今天已经十来年过去了,十年间,很多事情会改变,那是不是要更新了呢?还是继续守着陈旧的法则。你的程序还经常更新呢?对吧!

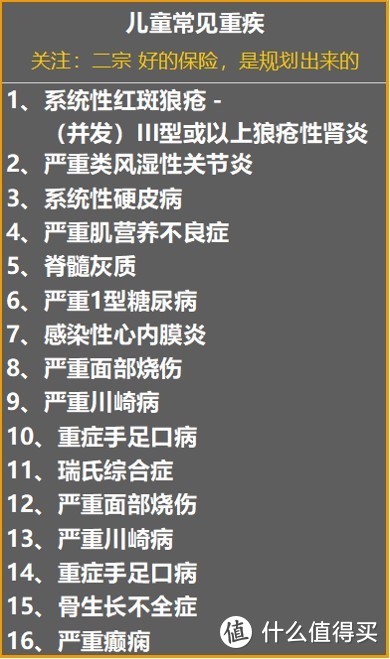

就像儿童一些常见的重疾,虽然有些并未在25中规定的重大疾病中,但是根据经验、统计那这类病种的保障是否要具备呢?它并没有规定,可是积累的经验告诉,这些也会发生的。

儿童常见重疾

儿童常见重疾

二宗一直主张买保险不必盯着价格,公司。要盯着实际的内容看,首先全,全而广,广而优。做到这些,再根据下一阶段的条件,去审视自己的保障是否在这一阶段足够了呢!

总结

所列的25中重大疾病以及相关的治疗费用,并非一沉不变的,它会随着医疗通胀,科学技术等发生改变,重疾险能做的只是切断了当发生重大疾病之后的这种连锁反应,以及经济压力的缓解不必担忧病人,以及经济上承受的压力,起码一个已经拿掉了。

消耗大有些疾病,可能治好了,但是还要靠终身服药或者照顾维持生存,虽大在经济上不必马上支出一大笔钱,但是这种消耗类的疾病也是考验个人或家庭的经济能力,磨不起。

保监会规定的25种重大疾病之外,病种多真的没必要吗?有必要,但是要看具体内容。

往期精彩

欢迎关注二宗

欢迎关注二宗

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

二宗

校验提示文案

二宗

校验提示文案