7

6

家长必读:如何科学地为孩子配置保险?

2018-09-13 19:10:20

4点赞

37收藏

12评论

孩子是一个家庭的情感寄托,也是一个家庭的希望。为了孩子能够健康快乐的成长,在悉心照料孩子的饮食起居之外,很多父母在配置保险方面也花了不少心思,但儿童保险,你真的买对了吗?

意外风险

意外是被很多父母忽略的风险。“孩子”就是缺乏生活经验的“同义词”,对于危险缺乏基本的感知力和判断力。他们总是对外界充满了好奇,每一天每一次的尝试对他们来说都是成长的过程。

他们天性活泼好动:身材矮小却又喜欢爬高;了解世界除了用眼睛看、用手摸,还喜欢放到嘴里尝一尝;课间活动时你追我赶、推推搡搡;抵抗疾病和保护自己的能力弱,更谈不上危险意识,这些特征让他们成为最容易受伤害的人群。

因此,意外伤害已成为包括我国在内的世界上大多数国家儿童致伤、致残、致死的最主要原因。据报道,中国儿童死亡原因中的26.1%属意外伤害,其中0-4岁儿童死亡率高达685-941/10万。

疾病风险

儿童因为免疫力较弱,感冒、发烧等让家长防不胜防,除此之外,儿童重疾发病率也在不断升高。

世卫组织资料显示:中国0-14岁儿童的肿瘤发病率为19.0-89.9/10万,其中恶性肿瘤的发病率由以前的10.14/10万上升到了21.29/10万。而且,如川崎病、手足口病等也多发生于5岁以下儿童,虽然通常情况下不会危及生命,却常伴有高烧、皮疹等症状,对于年幼的孩子而言仍是巨大的伤害。

一、基础保险配置

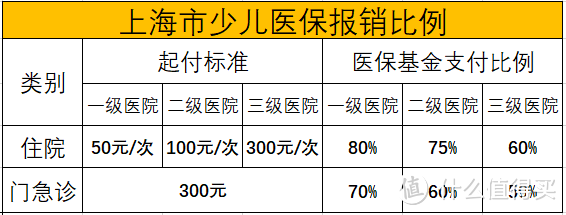

1.少儿医保

关于医保的好处,在我之前的文章中已经讲到过:个人承担比例极低,大部分由国家社保基金补贴。少儿医保,同样如此。最重要的是不用担心拒保、停售的风险,对于这种基本属于纯福利性质的社会保险,决不能错过。

除医保外,还有一些政府半津贴性质的社保计划,比如上海的少儿住院互助基金。

附上海市少儿医保报销比例作为参考:

2.学平险

学平险又称“学生平安保险”, 只要是上了幼儿园就可以投保,是属于人身意外伤害保险的一种,需要监护人自行购买。学平险是费率较低的商业保险,缺点是保额普遍不高。

主要保障内容如下:

意外身故

疾病身故

住院医疗

门急诊医疗

重大疾病保险金

下图是截取的一款学平险保障内容,作为参考:

二、商业保险补充

1.意外险

个人更倾向于包括意外伤残及意外医疗的综合意外险,配置时着重关注以下两点:

意外医疗额度:绝大多数的意外都会涉及到门急诊或者住院,因此意外医疗补偿限额以及意外住院补贴天数非常重要

免赔额和报销比例:很多意外险报销仅限于社保范围内,建议尽量选择可以扩展社保外用药,0免赔的意外医疗

另外需要注意的是,为了防止道德风险,国家对未成年人设置了身故赔限额,10岁以下儿童身故赔付不超过20万,10-18周岁身故赔付不超过50万。

2.医疗险

由于儿童免疫力较低,导致专属的少儿医疗险保额普遍偏低,仅可作为医保补充,解决一些小额的住院费用问题,在有少儿医保的情况下,个人感觉意义不大。

预算充足的家庭,可以跟大人一样直接选择购买高保额、高免赔的百万医疗险,将花费较少的门急诊,小额住院作为自留风险。

鉴于国内儿科医生的缺口较大的现状,有条件的家庭也可以选择中高端医疗险,这样可以为孩子选择更好的医疗资源和就医环境,比如公立医院的特需部、国际部,甚至服务一流的私立医院。

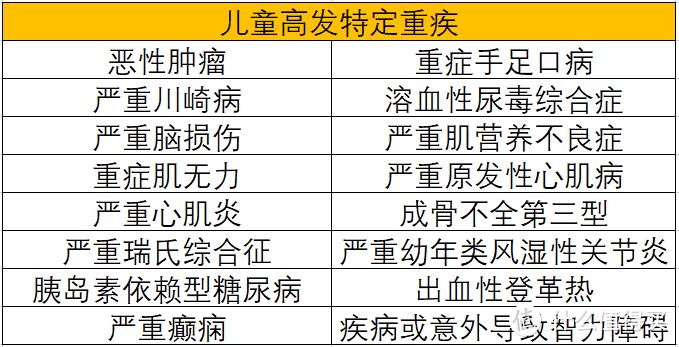

3.重疾险

孩子一旦罹患重疾,势必需要一位家长贴身照料,造成收入损失。重疾险除了解决部分医疗费用之外,最重要的是用来补偿家长在照顾孩子期间的收入损失,避免家庭经济陷入泥沼。

关于重疾险的选择上面,个人不推荐购买任何返还保费型重疾,为了几十年后返还那点保费,还不如用来把保额做高一点。详细原因,可以参考文章

其他的终身型重疾也好,定期重疾也好,见仁见智。前提是保额要足够,同时做好大人的基础保障,毕竟父母才是孩子最有力的保障。我见过不少家庭,大人的基础保障缺失,反倒是给孩子买了不少保险,出发点是好的,但决策并不合理。

需要注意的是,目前市面上有不少号称 “少儿重疾险”的产品,实际上却并未真正涵盖少儿高发重疾,甚至把成人高发重疾拿来凑数,还需要我们在选择产品时擦亮眼睛。

写在最后

作为父母,我们都希望把最好的给到孩子。但还是要重申一点,在给孩子保险配置方面还是应该更理性一些,先大人后小孩,先保障后理财。只有家庭经济支柱屹立不倒,孩子才能拥有一个更加确定的未来。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

手机狂6630

校验提示文案

小桃萌

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

小桃萌

校验提示文案

手机狂6630

校验提示文案