311

126

小鱼笔记 篇一:给宝宝买重疾险,有必要花那么多的钱吗?

2018-09-15 07:15:14

28点赞

229收藏

40评论

好多妈妈生完孩子都想给宝宝买份保险。

小鱼自己也有个儿子,在儿子出生时也想给他买一份保险。当时只有这样一个想法,到底买什么,怎么买,真的是一点都不知道。于是就买了一个平安代理人给我推荐的一份保险,顺便也给自己买了一份。直到最近心血来潮拿出来看了下,看过之后心在滴血……TM,我买的是两份万能险呀。说好的大病保险呢?特别是我儿子那份,重疾和寿险保额5万……

所以在给宝宝买保险之前,一定要想好你买保险到底是为了什么?

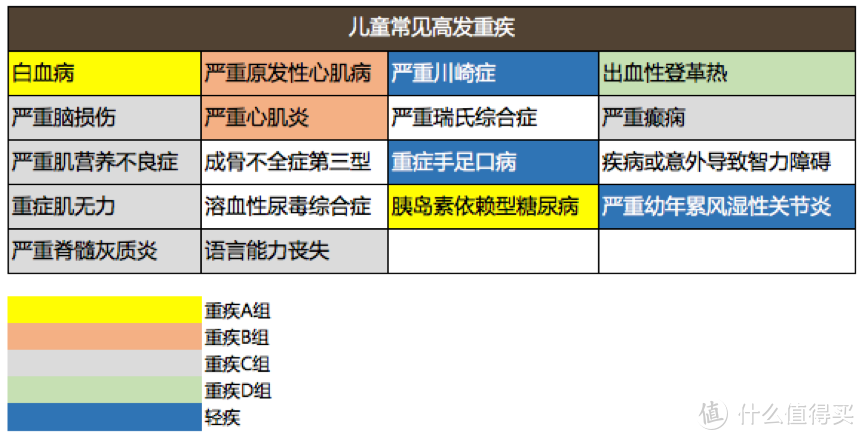

重疾(大病)应该是每个家长给宝宝买保险的最主要用途了。为了满足这个用途,我们先来看看宝宝最容易发生的重疾有哪些

18种儿童常见高发重疾

18种儿童常见高发重疾

所以给宝宝买重疾之前先看看这些高发的重疾有没有涵盖,不要为了一些根本宝宝不会生的重疾去买单!

由于很多人对保险产品不理解,所以很容易陷入这么几个误区:

1、大公司的产品才是最好的

大公司的确有大公司的好处,品牌宣传有优势,广告到处都见。代理人多,经常能听到他们介绍自己公司的产品。

但大公司的产品真的好么?其实并不绝对,保险产品与其他商品不一样,保险是一种保障,是一种服务。每个保险产品中保障的内容不一样,适合的人群也不一样,就算是同一家公司,都有很多种重疾险产品在售。你能说哪个产品一定是最好的么?

所以大公司的产品不一定是最好的,最贵的保险产品也不一定是最好的。只有适合自己的才是最好的。

2、保障时间越长越好

父母给宝宝购买保险,都是想一劳永逸,买了以后可以管一辈子。但是他们很容易忽略一个基本的金融常识“通货膨胀”,我们回头可以想想现在的50万,与20年前的50万有区别么?另外,随着科技的不断发展,或许现在要花10万才能治的病,在不远的将来可能花1万就可以了。

保险公司的保险产品定价与保障时间有着密切的关系,从重疾的发病机率来讲,40-70岁发病机率是非常高的。所以如果是款终身重疾产品的话,大部分保费是在为这段时间的保障来买单。

然而宝宝的一辈子还很长,未来有太多的不确定因素。我们完全没有必要用现在的钱,为40年或是60年后的风险来买单。

所以我建议父母给宝宝购买重疾险,优选保障期为定期的产品,例如,保障30年,或是保障到60/70周岁

3、能返回保费的产品才是好产品

俗话说的好,买的没有卖的精。返回型的产品是符合很多消费者觉得交了保费如果没有理赔就亏了的心理。但是真的划算么?其实没有多少人算过。首先,返回的保费一般要到保障到期或是到约定期限,一般都是几十年以后了。这笔钱几十年以后到底能值多少,还带疑问

其次,返回型产品比消费型产品的保费普遍要贵,因为保险公司需要确保到期能返回给你这些钱,为了达成这个目的就必须把你交的保费中一部分去做投资。但实际的保障却和消费型差不多,有些为了降低成本甚至会更差些。

说了这么多,我们来看个例子,前几天一个老朋友说要给他刚出生的二宝买份重疾险,认识一个友邦的保险代理人给他推荐了“友邦全佑一生呵护”,想让我来看下。看完之后,我简直就要炸了。好多人都说友邦的产品贵,然而我没有料到的是竟然可以贵的这么离谱!

先来看看这是怎么样的一个产品:

友邦全佑一生呵护产品方案

友邦全佑一生呵护产品方案

50万保额,一年7556元,交25年。

这是给一个0岁小女孩的重疾险方案

这是家里有矿呀,得多膨胀才会去买这么贵的产品呢?

我仔细查看了下保险合同,发现里面的一些“坑”,如果有值友被推荐了类似的产品,请提高警惕啦!

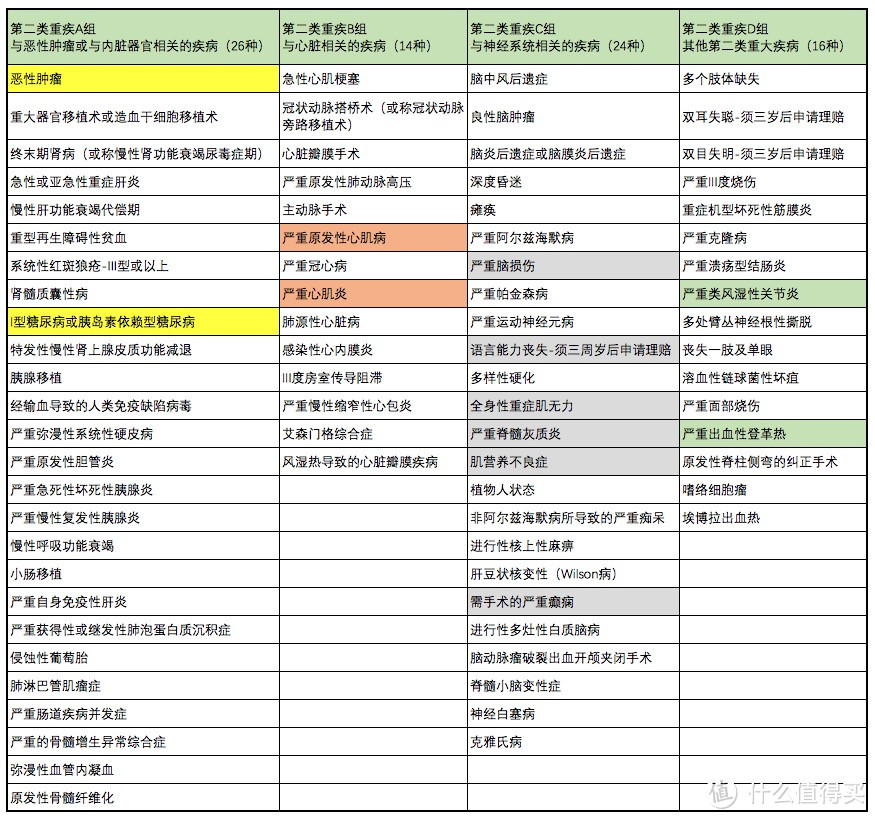

1、重疾

友邦称为第二类重疾,共80种分4组,多次赔付3次。多次赔付看上去不错,但有两个限制:

a、同一组内的重疾只能赔1次

b、多次赔付需要等待365天, 而其他很多多次赔付的重疾险只需要等待180天

80种重疾分4组

80种重疾分4组

80种重疾中属于儿童高发重疾的有11种

80种重疾中属于儿童高发重疾的有11种

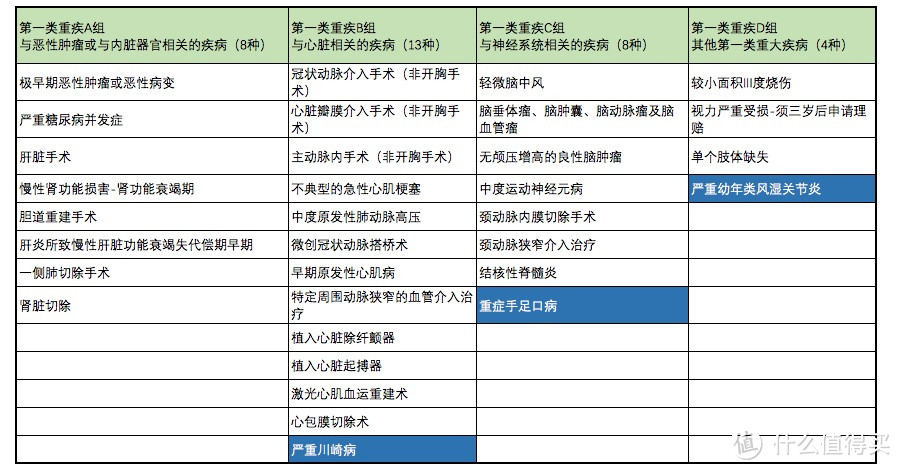

2、轻疾

友邦称之为第一类重疾。仔细查看合同发现,第一类重疾只保障到75周岁。而其他很多终身重疾产品附带轻疾的,保障期都是一样的!

儿童多发的严重川崎病、严重幼年型类风湿性关节炎、重症手足口病等。其他产品归在重疾,但友邦归在轻疾。赔付的保额只有基本保额的20%

友邦轻疾分组表,有三个儿童高发重疾

友邦轻疾分组表,有三个儿童高发重疾

3、轻疾保额

全佑一生的轻疾保额为基本保额的20%,很多重疾险产品轻疾保额可以做到基本保额的30%。

4、儿童特定重疾

作为一款儿童重疾产品,友邦只对一种儿童重疾(白血病)有保额翻倍的赔付。而且只保障到22周岁,也就是说22周岁以后,这个翻倍保障就没有了。而其他一款2017年销售火爆的儿童重疾险产品却有8种重疾保额翻倍。

某儿童重疾险对儿童高发重疾保额翻倍

某儿童重疾险对儿童高发重疾保额翻倍

5、身故责任

和很多消费型重疾险不一样的是,友邦全佑带有身故责任,这点是个优势。但有一点必须注意,18岁以前身故,无法赔付基本保额。那能赔付多少呢?

身故赔付表

身故赔付表

从这个表格里可以看出,18岁以前身故赔付的金额要少于已交保费,要知道绝大部分有身故保额的类似产品18岁以前身故的话是赔付已交保费的!

看到这里,你们应该会明白我为什么愤怒了吧!

那么既然是给宝宝挑选重疾险,应该怎么来挑选呢?

请遵循以下四个原则

1、保险购买预算

有多少钱,办多少事。一定要有很好的预算观念,保险和其他产品不一样,一旦购买了,需要连续交20年、30年。如果每年的保险费支出太大,影响家庭生活质量。这是得不偿失的!

宝宝出生,需要用钱的地方有很多。我不大建议,给宝宝在重疾险上投入太多的资金,一般1000-2000元/年即可.

2、儿童重疾覆盖病种

对照我前面总结的18种儿童高发重疾,看看你买的重疾险中有覆盖了多少种重疾?请优先选择全覆盖的!另外有些产品还对儿童特定重疾有保额翻倍的功能,这个也必须赞1个

3、重疾保额

相对于成人来讲,儿童重疾险要便宜些,所以在预算固定的情况下,重疾保额尽量要提高。

4、定期重疾优先

买重疾到底是定期还是终身?这个争论一直不休,定期的好处是,相同保费支出情况下,保额会高。而终身的好处是保障时间久。但对于一个刚出生的宝宝来说,买终身并不明智。一来价格贵,你在为后面几十年的风险提前买单;二来时间太长了,后面几十年的事情真的很难预料,通货膨胀会太厉害,现在的30万,到30年后不知道指多少钱呢。所以在预算固定的情况下,尽量提升保额,这事一件很明智的事情。

如果有人说,我每年7000多块钱,对我来说算不了什么,我愿意给!

OK,那我们来换种思路,来做个算术题吧!

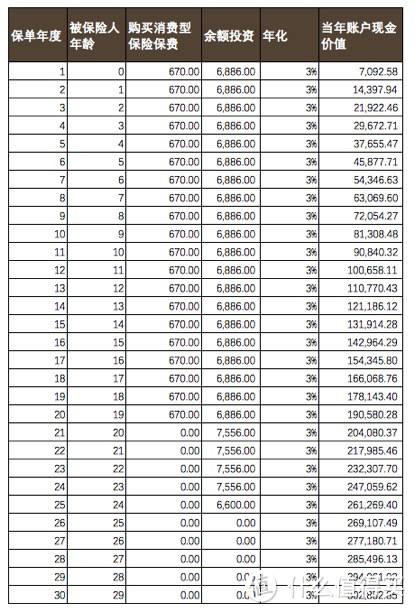

假设我每年的预算是7556元。其中670元来买某款消费型重疾险(共交20年,保障期30年),剩余的6886元,进行其他方面的投资,假设每年年化收益3%,第二年利息滚入本金后再投资。那会有什么结果呢?

30年现金流表

30年现金流表

等到第30年,定期重疾的保障期结束后,我们已经有了302882.85元。

这个时候,再来买份终身保障型的重疾险,是不是选择余地更多呢?

好产品是不是也会更多呢?

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

huo7

校验提示文案

魔域未定义

校验提示文案

lock4金

校验提示文案

蹲在墙脚画圈圈

校验提示文案

zhangpzd

校验提示文案

FlyInHand

校验提示文案

值友5568424269

校验提示文案

我的化学浪漫

校验提示文案

请填写用户昵称

校验提示文案

刘小昭小朋友

校验提示文案

值友9342711190

校验提示文案

值友8496313858

校验提示文案

zlh123

校验提示文案

wakewakeup

校验提示文案

小泡泡他爸

校验提示文案

benbenxk

校验提示文案

值友7030263113

校验提示文案

值友7030263113

校验提示文案

benbenxk

校验提示文案

小泡泡他爸

校验提示文案

wakewakeup

校验提示文案

FlyInHand

校验提示文案

zlh123

校验提示文案

huo7

校验提示文案

值友5568424269

校验提示文案

值友8496313858

校验提示文案

值友9342711190

校验提示文案

刘小昭小朋友

校验提示文案

zhangpzd

校验提示文案

我的化学浪漫

校验提示文案

蹲在墙脚画圈圈

校验提示文案

请填写用户昵称

校验提示文案

lock4金

校验提示文案

魔域未定义

校验提示文案