133

70

养老保险—收益高吗,每年能领多少钱?深蓝保年度大作!

2018-09-28 17:39:15

19点赞

207收藏

13评论

养老保险是五险一金的重要组成部分,每个上班族都在交,到底每个月交多少,什么时候能领钱,能领多少?绝大部分人都不太清楚...

今天深蓝君就准备为大家拆解养老保险,以深圳为例,详细地为大家进行分析。

希望通过我们简单的科普,能解答大家关于养老保险的全部疑问,具体内容如下:

养老保险收益高吗,值得交吗?

退休领取养老金,有什么要求?

每月领取养老金,究竟能领多少?

一、为什么要交养老保险?

过去大家都是养儿防老,但是随着城市化的进程,养儿防老早已经是过去时。

另外不得不承认,大部分人是短视的,如果国家并不强制进行养老的储蓄,那么可能很多人对养老并没有一个好的规划,晚年生活也许会没有着落。

养老保险是从国家制度方面, 保障老年人的基本生活需求,为其提供稳定可靠的生活来源。

不同的城市,因为经济发展水平不同、人口结构不同、生活标准不同,养老政策相差非常大,具有鲜明的地域性。但大体上都会有以下共性:

1、单位缴费多,个人缴费少:

单位会给我们交大部分保费,自己只要出一小部分就可以了,并且每月会从我们的工资中直接划扣结算,不需要我们自己打理:

个人账户:账户里面的钱都是自己交的钱,交得多退休后领得也多,我们可以理解成强制储蓄;

统筹账户:企业交的钱,会进入国家养老统筹基金,由国家统一调配。

2、满足条件就能领取:

如果一时换了工作,没有交养老金,找到工作后再接上也是可以的。养老保险一般累计交满 15 年,达到退休年龄就可以申请领取了。

3、养老金可抵通货膨胀:

养老金的发放,都会把当地上一年度月平均工资作为计算值,现在各地区每年的月平均工资都会比往年高。

以深圳为例,从 1991 年的 418 元,提高到了 2017 年的 7480 元,26 年的时间翻了 18 倍,所以我们活得越久,每月领的钱就越多,一定程度上可以抵抗通货膨胀。

二、养老保险,到底保什么?

我们看看养老保险都保什么,每月都在交,交了能获得什么好处?

1、养老保险都保什么?

根据现行标准,总结下为以下几点:

养老金:退休后每月领钱,用于养老支出;

丧葬补助金:参保人身故,家属可以领取补助;

抚恤金:参保人身故,家属可领取抚恤金。

上面的保障内容中,深蓝君总结成如下表格:

毋庸置疑,每月领取的养老金是养老保险的大头,是养老保险的核心。每月个人和企业都在缴费,退休后就能以固定的标准按月领钱。

2、社会养老保险的分类?

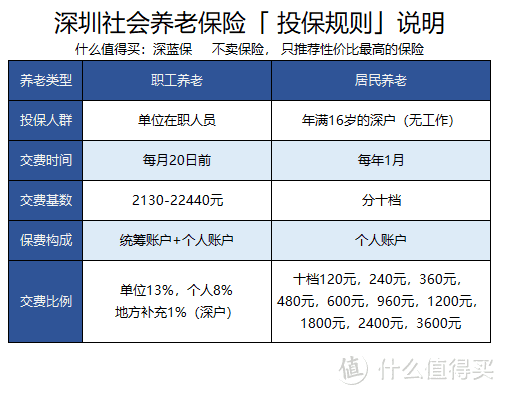

也许都在一个城市,不过工作状态是不同的,虽然都叫 “深圳社会养老保险”,实际上还是分为两类:

职工养老保险:上班族交的养老保险;

城镇居民养老保险:自由职业或者无业人员交的养老保险。

职工养老保险和城镇居民养老保险,最大的区别是职工养老保险不仅仅是自己缴费的 8%,而且单位还会为大家缴纳 13%,而居民养老是没有公司缴费的,相对来讲就会亏很多。

通过这里我们看到,其实开一个公司还是负担还是很高的,公司承担了五险一金里很高的隐性成本。

三、养老保险,每月都交多少?

上文我们知道企业为员工缴纳 13%,而个人缴纳其余的 8%,累计高达 21% 的缴纳养老保险。

这里说的 21% 并不是个人工资的 21%,而是缴费基数的 21%,那缴费基数是怎么算的呢?

深蓝君电话社保局咨询得知,深圳职工养老保险,缴费基数为 2130 元 — 22440 元之间,企业可以在这个区间选择,不过大部分公司都是按最低标准来交。

不能说缴费基数高就一定好,因为缴费基数越高,那么个人交得就越多,每月工资拿到手的钱就少。一个企业人数众多,众口难调,所以很多公司都是按照最低标准来交,保证每个人拿到手的工资会多一点。

比如刚参加工作的小 A 同学,按他的基本工资 5000 元交,那么缴费构成如下:

单位每月缴费:5000 x 14% = 700 元

个人每月缴费:5000 x 8% = 400 元

那么小 A 同学每月养老保险累计缴费:700 + 400 = 1100 元 。

而居民养老保险,相对比较简单,可以在十个档次之间自由选择,每年交一次就可以了,并没有企业缴纳的部分,只是国家会有一些保费补贴。

四、养老保险,什么时候才能领?

交了那么多,到底退休能领多少,这是每个人都好奇的问题,在解答能领多少之前,我们先看看领取资格的问题。

以深圳为例,想要达到领取标准,需要达到如下的领取条件:

如果不是深户转入深圳参加养老保险,到 60 岁退休时,只要在深圳实际交满 10 年,累计达到 15 年,同样可以享受养老待遇。

如果是深户,到了 60 岁退休时,没有累计交满 15 年,可以等到交满 15 年后,享受养老待遇。

所以综合来看,累计交满 15 年是一个比较重要的指标。

五、养老保险,到底每年能领多少?

我们交的养老金能领多少钱?相信这是大家最为关心的,这直接关系到我们的生活质量。

在查找资料的过程中,深蓝君找到了养老金领取的计算公式,总共有 5 个。

还是有点小复杂的,为了弄懂这些公式,深蓝君花了一下午的时间,仔细进行了试算,希望对大家有一定参考价值。

以职工社会养老保险为例,基本公式如下:

职工基本养老金 = 个人账户养老金 + 基础养老金

个人账户养老金 = 退休时个人账户存储额 ÷ 计发月数

基础养老金 =(本市上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

25 岁刚参加工作的小 A 同学,按他的基本工资 5000 元交,那么缴费构成如下:

单位每月缴费:5000 x 14% = 700元

个人每月缴费:5000x 8% = 400元

我们假设工作 35 年后,60 岁退休,并且小 A 同学每年工资的幅度与社平工资上升的幅度是保持一致的,按 5% 的速度上升。

在 60 岁退休时,35 年的时间里,小 A 个人账户累计交了 43.4 万

在退休后的第一个月,小明领取的养老金是:

个人账户养老金:43.4 万/139(60岁对应的记发月数)= 3119 元

基础养老金:7480 *( 1.05 ^ 34)*(1 + 5000 / 7480 ) / 2 * 35% = 11473 元

所以两个账户加起来,第一个月合计领取的金额是1.45 万

深蓝君计算了从 60 岁一直领取到 80 岁,总共可以领取 570 万。

为方便计算,以上结果不包含养老金利息

为方便计算,以上结果不包含养老金利息

如果小明同学不幸在 70 岁身故了,那么小明及家属获得的利益共计 332.4 万,具体如下:

养老金:10 年共计领取了 237 万

个人账户余额:40.4 万

丧葬补助金:18 万

抚恤金:37 万

为了照顾大家比较看重的收益率情况,深蓝君又通过 IRR,算出了比较关键的年份的收益率:

退休五年后,社会养老保险的收益率可以达到 6%,但是这里的年交保费只算了我们自己缴纳的部分,单位缴纳的大头保费是没有算进来的,所以收益才会这么高。

所以结论就是,职工养老金还是可以的,通过企业和个人的缴费,几十年后还是能领取不少退休金。

六、养老保险,真的就那么好吗?

通过上面的例子,可能给我们一种错觉,退休后每月可以领取 1.4 万的养老金,感觉很靠谱,很安心。真的是这样吗?

当然不是了!

在考虑财富时,希望大家永远不要忘记通货膨胀,按照 5% 来算,35年后的平均工资已经是 3.9 万了,每月领取的 1.4 万退休金不到平均工资的 37%,这点钱支付一个一居室的房租也许还不够。

按 2017 年深圳的社会平均工资 7480 元的 37% 来算,相当于每天领不到 100 块,根本起不了太大的作用。

深蓝君也测算过,无论是按照最低基数来交,还是按照最高基数来交,实际上退休后都拿不到社会平均工资, 国家养老保险,只能保证我们活着而已。

外出旅游?看场电影?休闲度假?长期护理费用?通过国家的养老保险根本就实现不了,想都不要想。

除此之外养老保险还有其他的政策风险,比如延迟退休,以及账户亏空等,都是一直被很多人拿出来说事。

七、写在最后:

养老一直是大家都关注的话题,深蓝君有必要提醒大家,养老的本质是财务规划的问题。

不能仅靠国家养老保险,或者商业养老保险来实现,这些都是具体的解决办法,而不是整体解决方案。

时间不一定能造就一个伟人,但一定会等来一个老人。只有做到心中有数,提前规划,才会做到不慌不乱。

愿我们头发花白时,每个人都能快乐无忧 :)

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

值友5568424269

校验提示文案

值友5141347248

校验提示文案

一路往南

校验提示文案

IamSANGE

校验提示文案

值友7840565366

校验提示文案

cga253

校验提示文案

闲坐听风雨

校验提示文案

锦衣卫

校验提示文案

空调爱冰棍

校验提示文案

HeHe_1127

两个人所有条件都一样,一个是单位交(A),一个是自己交(B)。

两个人交的钱一样,B交的钱=A个人交的钱+单位交的钱。

那么退休后领取的退休金是否一样。

校验提示文案

德天润

校验提示文案

德天润

校验提示文案

HeHe_1127

两个人所有条件都一样,一个是单位交(A),一个是自己交(B)。

两个人交的钱一样,B交的钱=A个人交的钱+单位交的钱。

那么退休后领取的退休金是否一样。

校验提示文案

cga253

校验提示文案

空调爱冰棍

校验提示文案

值友7840565366

校验提示文案

IamSANGE

校验提示文案

锦衣卫

校验提示文案

闲坐听风雨

校验提示文案

一路往南

校验提示文案

值友5568424269

校验提示文案

值友5141347248

校验提示文案