232

134

二姐聊保障 篇一百七十:重疾险大调整,这些变化要注意!

2020-04-10 22:45:01

1点赞

7收藏

0评论

重疾险迎来了大变化,比如之前朋友关心的甲状腺癌并没剔除,只是分了轻重程度。

其余也有几处变化,对我们的影响还挺大,一起来看看。

1

二师姐这两天理了理,前几天保险行业协会发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》。

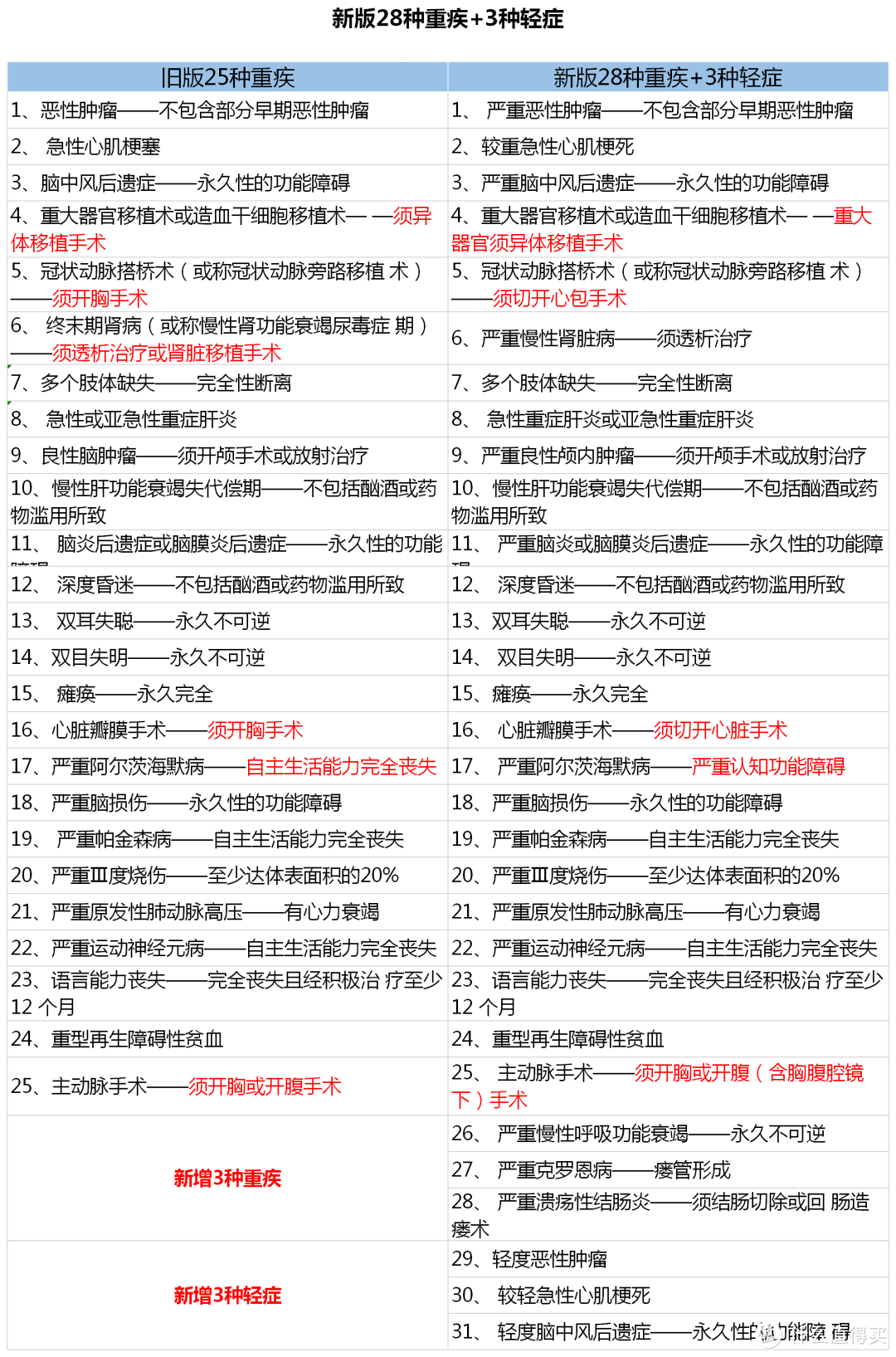

新版相比老版,大的变化有5点:

1、约定了28种重疾和3种轻症

2、约定的3种轻症,赔20%保额

3、甲状腺癌没剔除,只是轻重度赔的钱不一样

4、原位癌被踢出轻症

5、优化了4种高发重疾的定义

我们分别来看看:

1、必保28种重疾+3种轻症

之前必保的重疾是25种,这次新增了3种重疾和3种轻症。

A、新增3种重疾

银保监会是把占了重疾理赔95%的25种重疾做了定义,重疾险都必须有这25种疾病。

这次新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3种重疾,扩展成了28种重疾。

B、新增3种轻症

之前轻症一直没有统一的规范,都是每家保险公司各自发挥。

这次新增了轻度恶性肿瘤、较轻急性心肌梗死和轻度脑中风后遗症3种轻症,而且对这3种轻症做了统一定义。

不过之前的产品,大多都覆盖有这3种高发轻症,比如新测评的钢铁战士1号。

所以影响不大,不过轻症能赔的钱有变化。

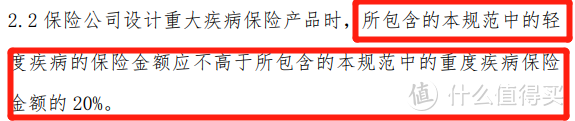

2、约定的3种轻症,赔20%保额

新规明确规定,对规范中出现的这3种轻症,赔付比例超过20%。

也就是说买50万重疾险,轻症最多赔10万。

比如钢铁战士1号,这三种轻症是赔40%保额,能赔20万。

虽然这3种轻症赔钱变少的概率更大,但定义规范了,很大程度上也能控制风险。

3、甲状腺癌没剔除,赔偿更合理了

之前网上一直传甲状腺癌会被踢出重疾险,这次新规给了准话。

甲状腺癌重疾继续保,只是按照它的轻重程度,进行分级赔付。

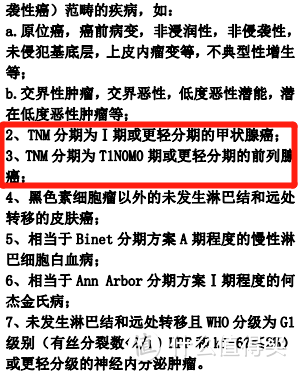

把TNM分期为I期或更轻期的甲状腺癌,划分到了轻度恶性肿瘤里,按轻症赔。

另外把TNM分期为T1N0M0期或更轻期的前列腺癌,也划分到了轻症里。

在二师姐看来,这种划分更合理。

因为这两种轻度癌症治疗费用低,预后良好。

拿轻度甲状腺癌来说,平均花费2-3万就能治愈,再经社保报销基本没啥负担。

所以没剔除,也能让保费更合理化。

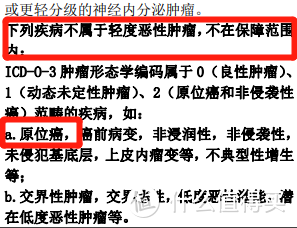

4、原位癌被剔出轻症

现在的重疾险,都是保原位癌的。

但按现在对轻度恶性肿瘤的定义,并不包含原位癌。

原位癌也是高发轻症,如果不保对我们肯定是有损失的,不过根据《意见稿》,保险公司也可以自己保。

当然就算不保,原位癌的花费也并不高,有影响,但不大。

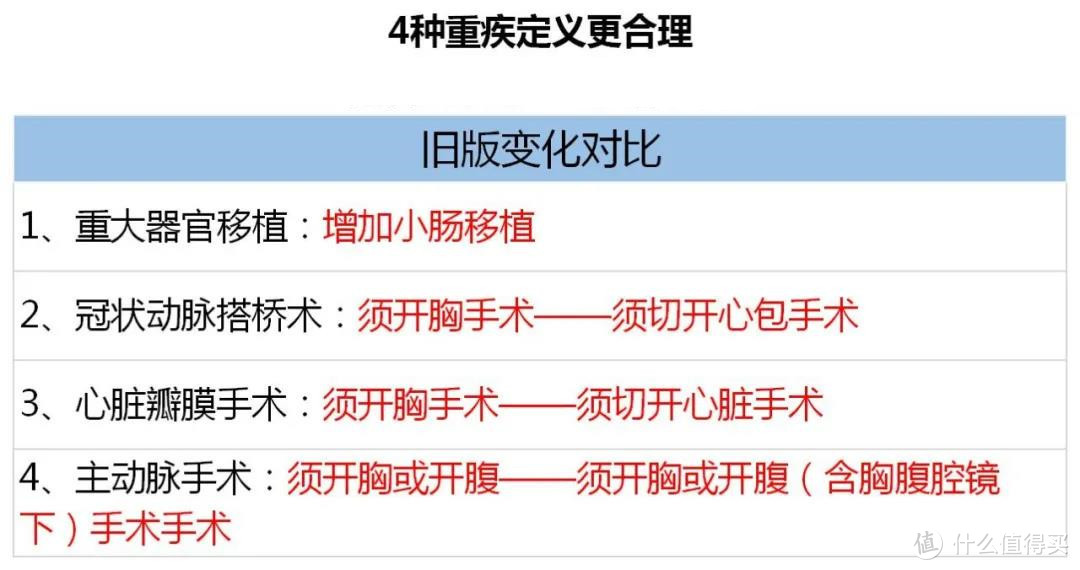

5、四种重疾定义更合理

这次对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术和主动脉手术4种重疾的定义进行了扩展,总的来说,更合理了。

比如就心脏瓣膜手术,之前必须“实施开胸手术”才能获赔,现在“实施切开心脏手术”就能赔。

2

除了这些,一些现象也会改变。

重疾险从之前的保几十种重疾,到现在保100种、120种,疾病种类越来越多了,但很多是凑数的。

新规里明确规定:

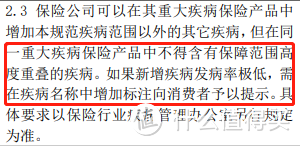

1、不能含有保障高度重叠的疾病

2、发病率极低的疾病要标注提示

现在凑数的疾病不能再有,发病率极低的,比如侵蚀性葡萄胎,要标注:发病率极低。

这能让保障更合理规划,套路也会更少。

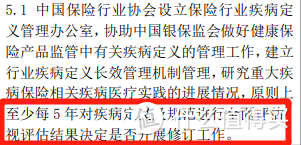

另外新规里提到一个时间点,很多朋友可能没注意到。

疾病的定义和规范,至少每5年进行一次评估,看要不要进行修订。

随着医学水平的发展,很多疾病的治疗方式发生了变化。

而第一版重疾定义规范是在2007年修订的,间隔13年才有了这次。现在明确评估时间,也能让重疾险跟上医学发展的脚步,会越来越合理。

3

总的来说:

这次重疾险新规的变化,对我们有利也有弊,有更合理的地方,也有变严格的。

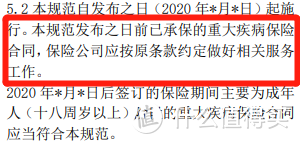

不过已经买了重疾险的朋友不用担心,合同签订对我们没影响。

新规中明确说了,之前的保单按原条款约定好的来理赔。

也有朋友问要不要现在买重疾险,如果自己还没有,那就要及时买。

谁也不知道风险什么时候来,保障在于及早有及早保障起来。

如果已经有了保障,可以等新版出来后再搭配做高保额。

新旧都有,保障也能更合理。

你都了解了吗?有不懂的,欢迎私信留言哦

关注二姐,为你科普保障生活,推荐最合适的保障

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“二姐聊保障”,微信搜索“pinganjiankangbao”。