42

65

收藏级 | 2020年度中老年人精选保险方案

2020-03-19 22:53:59

2点赞

64收藏

1评论

创作立场声明:本文由微光保资深保险顾问撰稿,分享给大家最需要的保险干货、防坑指南。请多多关注,一定有你满意的干货!

曾在网络上热传的《父母与我们,爱,拒绝遗憾》的视频中,拍摄组分别采访了7个家庭的孩子与父母。

在面对“如果你生了一场大病超出了多少钱你就会放弃?”这一问题上,7位年轻人的答案基本是超过七八十万就会放弃治疗,而父母们的回答则是“一二十万”“不想给孩子添麻烦”……

这就是典型的中国式父母,在疾病面前,第一时间想到的不是好好治疗的问题,而是不想拖累儿女。

而为人子女,在长大成人的路上似乎习惯了恣意索取,而忘了留意在时光的长河中父母已逐渐老去,身体也每况愈下。

反过来,如果有一天你不得不面对:“父母生病了,超出多少钱你会放弃治疗?”的灵魂拷问时,你是否也可以问心无愧的说:“甭管花多少钱,全力治疗。”

而“甭管花多少钱”,这几个字说出来是需要底气的。假如你的钱包还不足以支撑你的心愿,或许可以通过提前规划保险而有备无患。

今天小微就给大家来聊聊如何早做准备,用更少的钱为爸妈做好意外、疾病保障。

本文阅读指南如下:

一、人到中老年,会面临什么样的风险?

二、给爸妈买保险,必看3个要点!

三、45-70岁各年龄段精选方案

四、写在最后

一、人到中老年,会面临什么样风险?

世界卫生组织对中老年人的划分:

45到59岁的人群称为中年人,60到74岁的人群称为年轻的老年人,75岁以上的才称为老年人;90岁以上的人群称为长寿老人。

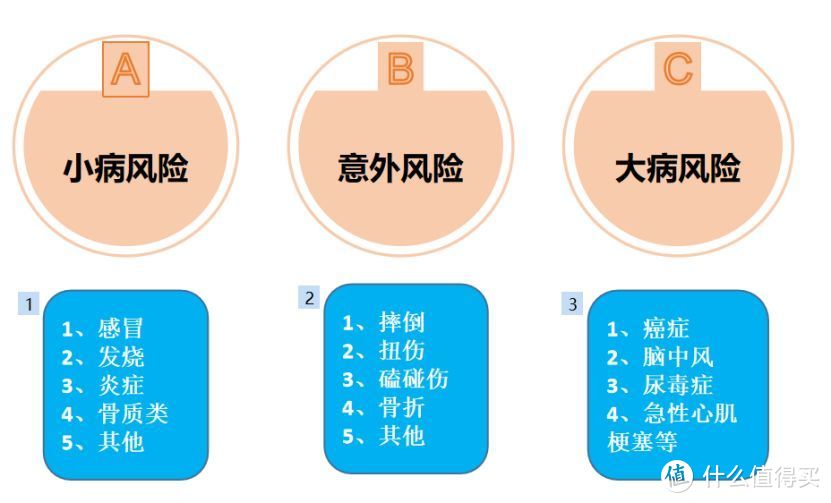

人生过了45岁,身体就就好像开始在走下坡路,哪怕越来越注意健身保养,依然敌不过岁月的洗刷。身体或多或少都会有小毛小病存在,灵活度也不如从前,体内钙元素流失快,骨折磕碰也难免。 中老年人主要可能面临的风险是:

小病风险:感冒发烧、腰腿疼痛等,手握医保卡,基本保障无忧。

意外风险:磕磕碰碰、骨折跌倒难免,需要重点关注意外伤害医疗保障,一份全年的综合意外险十分必要,每年不过一两百块。此外若外出旅游,需要额外配置旅游意外险。

大病风险:主要是癌症、心脑血管等高发大病一旦发生,一是巨额的医疗费用,二是子女因照顾自己而收入中断的损失,需要重点关注。可根据具体年龄及预算情况配置:重疾险、百万医疗险、防癌险。

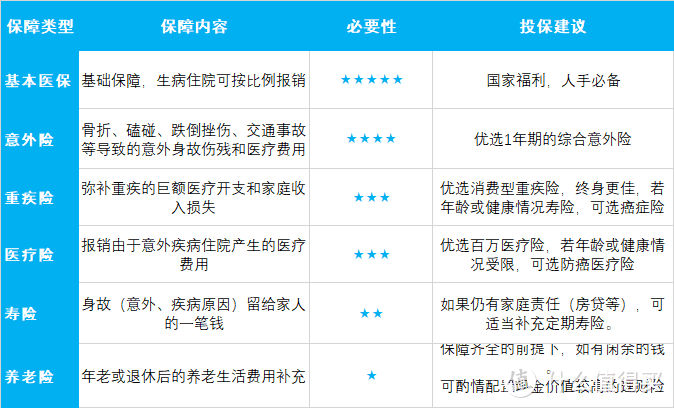

中老年人保险的配置顺序和策略总结如下:

二、给父母买保险,必看3个要点

买保险难,而给中老年人买保险更是难上加难。一是保费贵,二是产品少,三是健康情况难满足。

在此提醒大家,真的给爸妈买保险前一定要看清以下3点,避免踩坑。

1.看健康要求

买保险有健康要求,健康告知部分如果不符合条件就买不了。

而父母的身体就像一台机器,运转到中老年,多多少少会出点小问题。像高血糖、高血压、高血脂这样常见的老年病,都可能会影响买保险。

2.看年龄

年纪大了,出险的概率会相对年轻群体高很多。保险公司从自身经营风险考量,降低出险率、控制成本,会对被保人年龄做限制。

基本上超过55岁,真的很难选到称心如意的保障险。所以,买保险,肯定宜早不宜迟,趁年轻保费便宜选择还多。

3.看预算

有些保险虽然老了还能买,但价格太贵,超过了普通人的经济承受范围。甚至还可能出现“保费倒挂”—买保险花的钱,算下来比出险能赔的钱还多。 所以,给父母买保险,先要解决能不能买的问题,再考虑手中的预算够不够。

三、45-70岁各年龄段精选方案

买保险就给面试一样,是双向选择的过程,每一方都有自己的偏好,而保险的现实是我们终将妥协在“健康情况”、“年龄”、“预算”等层面,而匹配最适合的保障方案。

1、45-50岁的爸妈保障方案配置

这个年龄段的爸妈,其实大部分人都还在社会主义建设中发光发热,哪怕不工作,其实也手有余粮,基本过冬不愁。

孩子们扑棱棱的展翅飞翔,或外地读书,或刚出入社会,或开始有自己的一方小天地,无法陪伴父母的身边。

所以,在这个阶段我们看到很多爸妈其实是自己主动找过来要买保险,赶在保险公司即将关门谢客的阶段,买个保障多份安心。

先看下刚步入中年的爸妈保险方案:

保费1万元左右,可以获得如下保障:

意外险:50万意外身故伤残+2万意外医疗+15万猝死

医疗险:300万元的住院医疗费用报销

重疾险:30万寿险+重疾,保终身。

如果爸妈身体健康,且预算不紧张的情况下,以上的方案其实是较为充足完善的保险组合。

毕竟这个年龄段的父母大多数其实还在为孩子操心着,不仅有收入,甚至可能还在为孩子攒婚嫁钱,有的人甚至身上还背着未还完的房贷。

之所以推荐涵盖身故责任的重疾险嘉多保,一方面考虑到大多数的父母的心态可能是:有事保事,没事的话百年之后直接留给孩子。一方面是考虑到这个年龄段选择终身重疾险已经是非常紧迫的阶段,大一岁保费贵很多。

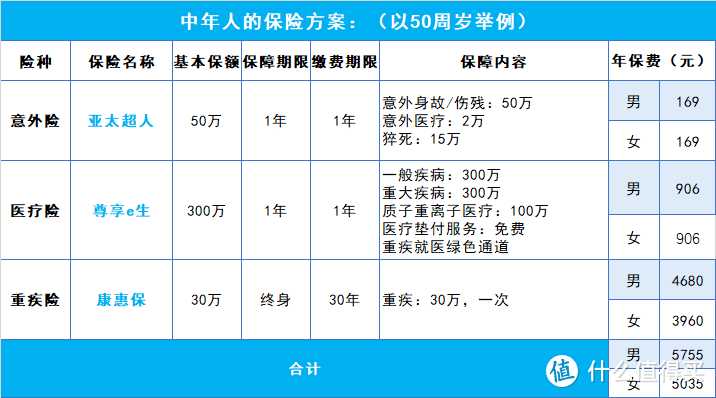

紧接着看下50岁分水岭的爸妈保障:

保费5000元左右,可以获得如下保障:

意外险:50万意外身故伤残+2万意外医疗+15万猝死

医疗险:300万元的住院医疗费用报销

重疾险:30万的纯消费型重疾,保障一辈子。

主要的不同在于50岁以上的父母重疾险这块我们侧重于长期的保障,而剔除了费率占比较高的“寿险”责任。

一方面这个阶段责任陆续在减少,孩子也慢慢长大成人能反哺父母。一方面是因为从50岁开始往上走,父母能够选择的健康险已为数不多。

而更重要的是,购买主力已经悄悄变成了身为子女的我们。

2、55-60岁的爸妈保障方案配置

这个阶段的父母,可能大多数都已经在退休在家逍遥或者帮衬子女带娃的路上,没事跳个广场舞,公园里打个太极,带上孙子孙女遛个弯是常态。

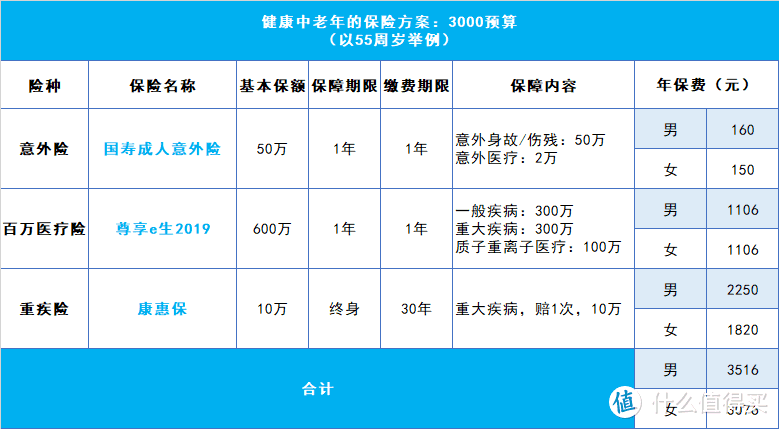

先来看下55周岁爸妈的保障方案:

保费3000元左右,可以获得如下保障:

意外险:50万意外身价+2万意外医疗

医疗险:300万元的住院医疗费用报销

重疾险:10万的纯消费型重疾,保障一辈子。

此方案的改变在于重疾险我们降低了保额,主要考虑到这个阶段都是子女为父母配置,但是30岁左右的青年人正是上有老下有小的夹心层时期,买房买车等各种重要开支层出不穷。

所以更建议家庭把更多的预算给经济支柱购买足额和完善的保障,再余留出一部分适当的补充父母和孩子的保障,以免顾此失彼,本末倒置。

但是,正因为重疾险保额较低的原因,那么拥有基础的医保和一份高额的百万医疗险,显得尤为重要,再穷也不能省的保险。

紧接着看下60周岁爸妈的保险方案:

保费3500元左右,可以获得如下保障:

意外险:50万意外身价+2万意外医疗

医疗险:300万元的住院医疗费用报销

防癌险:10万的纯消费型癌症险,保20年

此方案的重要改变在于,除意外险和百万医疗险之外,我们把防癌险替换掉了重疾险。

一方面超过60岁基本上能选到重疾险较为渺茫,即使买到了也必然会形成保费倒挂的现象。

一方面是由于防癌险虽只保障高发的癌症,但是健康告知更为宽松,身体有些小毛病比如:高血压、糖尿病等也可以买,75岁也能投保,也不乏是个中庸的选择。

3、60岁以上爸妈保障方案配置

过了60岁,基本上买保险已经属于异常被动的情况了。保险公司的大门基本关门谢客。

这个时候,持之以恒需要坚持去买的就是意外险,选择顺序依次是:综合意外险>意外骨折险>交通意外险。

而年龄在60-65岁之间的话,如果身体健康一定要搭上百万医疗险的末班车,否则越往后越是血泪史。

具体产品可以参考如上的方案,不过年纪大了百万医疗险和防癌险的费用肯定是会水涨船高。

如果70岁以上的话,意外险还可以找到为数不多的几款,但毫无疑问 基本上与健康险绝缘了,会面临好不容易找到一款防癌医疗险,结果发现健康告知不符合的尴尬处境。

特别提示,以上方案所涉及的具体产品会随时间和个人具体情况而发生变化,若存在个性化的需求及健康异常情况等。

四、写在最后

很多宝宝过来咨询父母的保险,都很容易犯迷糊,特别提醒下:

先去体检,再买保险?

很多人总是说爸妈的健康情况我也不清楚,投保竟然要问健康告知,那不如我带父母做个体检,再来买保险。

千万注意了,没有体检前不知是否有病,只要没有既往就医记录,就不存在隐瞒一说,符合即可投保。

买了商保,医保中断?

请千万记住,基本的医保是保障路上的第一基石。

有的父母亲随子女到异地生活,考虑到医保跨省就医难题,就直接把老家的医保或者说新农合给中断了。

小微语重心长的说一声,千万不要中断,医保要年年坚持买。就算是医保无法跨省治疗,真的有些疾病,权衡成本下买个车票回家治疗也不是没有。而且好消息是异地就医的联网越来越多,医保异地结算已经成为可能。

因为保险意识薄弱,加上手头不宽裕,父母那一辈的人里很少有主动给自己买商业保险的。

作为子女的我们,只能趁还能买、买得起的时候,抓紧时间给爸妈配上刚需的保障。

如果爸妈健康安好,买的保障一直用不上,这样当然最好。

而一旦爸妈生病或出意外了,这份保障能让我们免于四处筹钱,也让爸妈能第一时间得到救治,少点等待,少受些罪,也少些遗憾!

Abby1223

校验提示文案

Abby1223

校验提示文案