232

134

从零玩卡41 征信案例解读(下)

2020-07-28 19:42:36

10点赞

76收藏

7评论

几天未更新,是因为凯撒特意去郑州拜访了一些朋友。

其中有位美女博士库友,足足座谈了5个小时,聪明博学执行力强,还是一个女孩子,确实值得钦佩。

世上最可怕的事就是:比你聪明的人,还比你努力,努力建仓、努力提高信用资产、努力阶层跨越,努力实现更为美好的生活。

你还有什么理由不为自己的将来努力!

好了,我们回归本期主题,征信解读最后一期,本期会介绍征信第四部分查询记录。

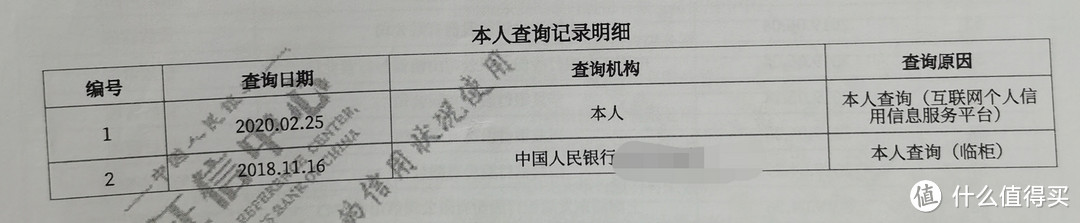

我们先来看一下小明的查询记录。

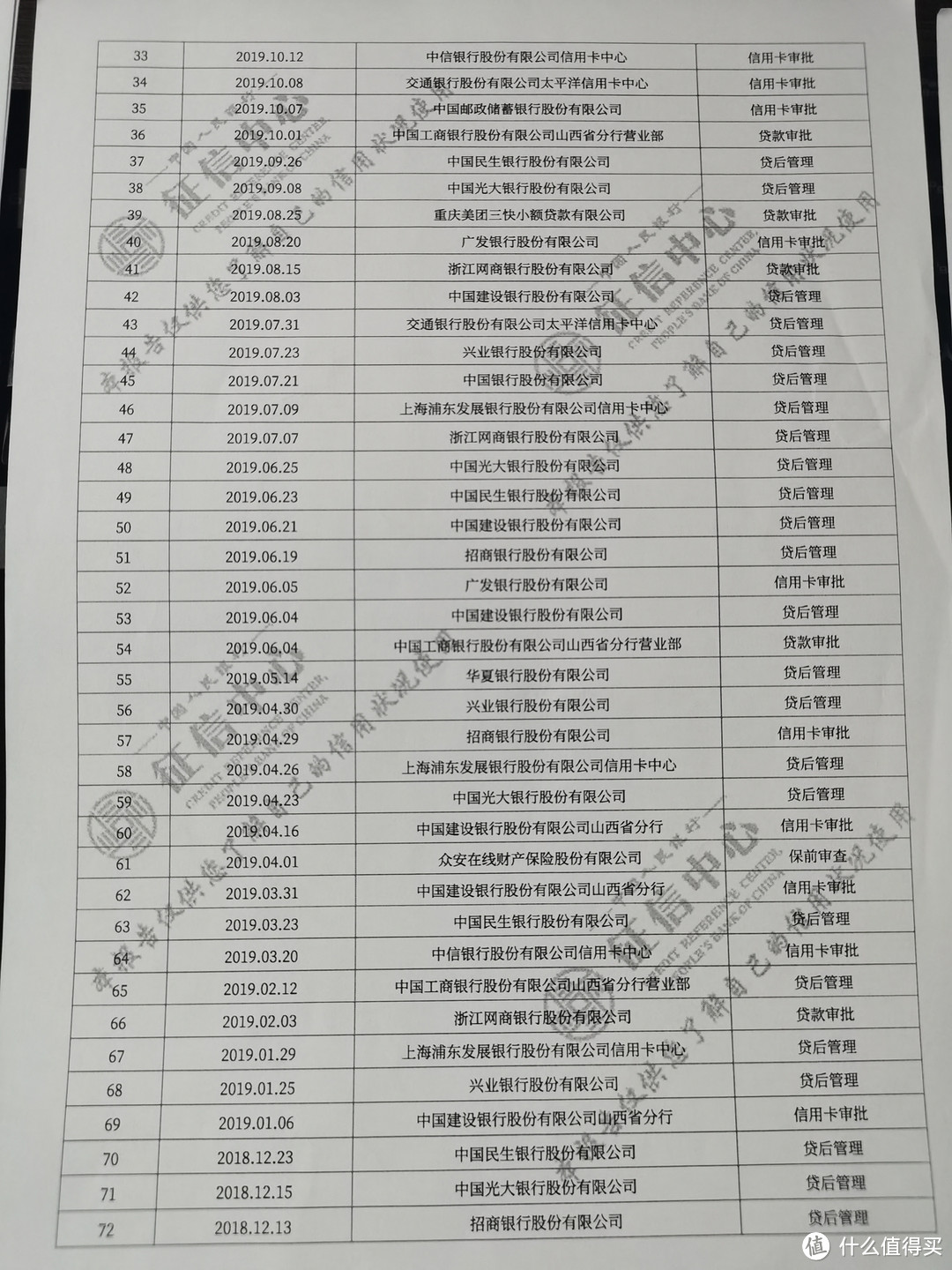

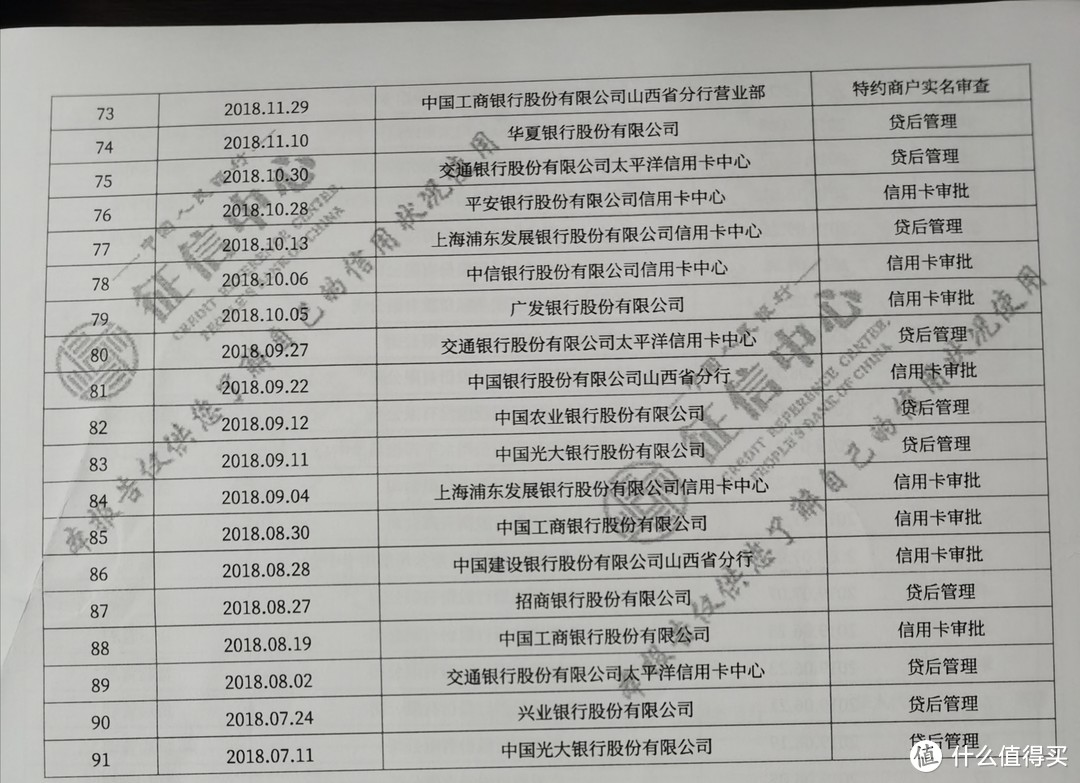

小明一共有91条机构查询记录和2条本人查询记录,本部分只计入2年内的查询记录。

这里需要注意的是查询记录有软硬查询之区分:

硬查询包括:信用卡审批、贷款审批、担保资格审查、融资审批、法人代表、负责人、高管等资信审查。

软查询包括:个人查询、贷后管理、保后管理、客户准入资格审查、特约商户实名审查等。

我们需要把征信第二部分的查询记录概要再看一下:

硬查询次数过多会直接影响到达到你之后的贷款和申卡,而软查询问题不大。

所以我们是可以定期自己查询个人征信,查询一定选择本人查询。

我们需要重新统计一下查询数据,挨个看一下。

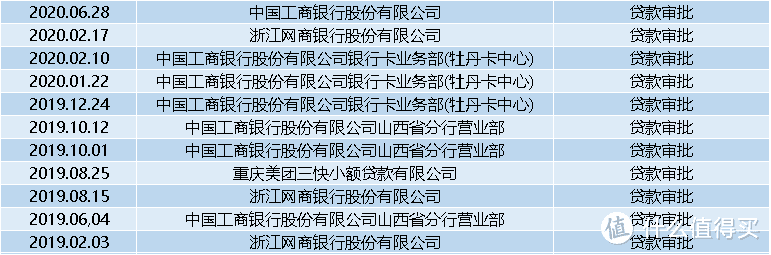

贷款审批

小明的近两年贷款审批主要集中在工行和网商贷,工行大概率是融E借提额,借款等进行的查询,网商贷属于没事瞎点造成的。

其实小明没有实质意义的贷款需求,只为了容E借提额而查询的这征信。

这里说一下,工行容E借属性的是贷款,但是可以调平信用卡额度。

如果对自己最近的征信资质和贡献度自信的话可以试一次。

除了工行还有建行的快贷,小明这十多条贷款审批还算少的,之前有朋友建行快贷审批记录有五六十条,快贷显示的是法人代表、负责人、高管等资信审查。

所以信用卡提额可以点,但是涉及到信用贷的项目千万别没事瞎点!!!!

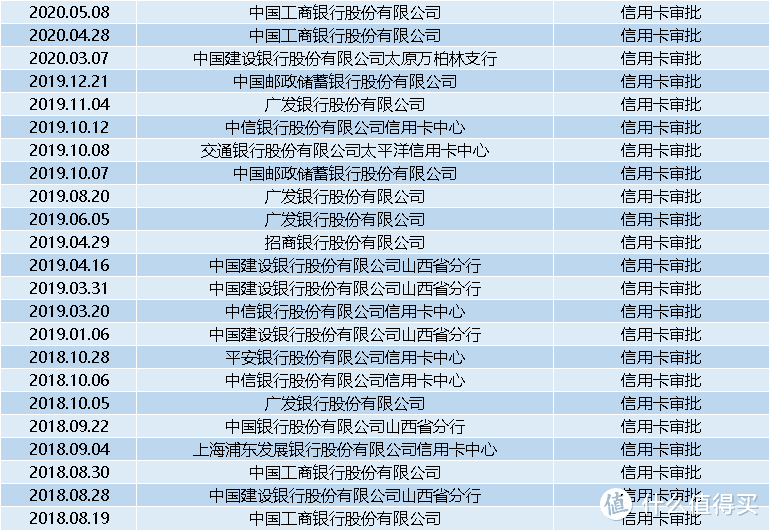

信用卡审批

小明信用卡集中在19年,今年的申卡并不频繁,还算正常。

可以看出当时小明也碰瓷医护白,后续了解碰瓷失败。

值得一说的是3月7日小明申请装修贷,所以查询机构为万柏林支行,需要注意的是装修贷审批会显示而是信用卡审批。

顺便讲一句,建行装修贷审批成功会以信用卡分期的方式给到你,而在你征信上会显示你的贷记卡负债。

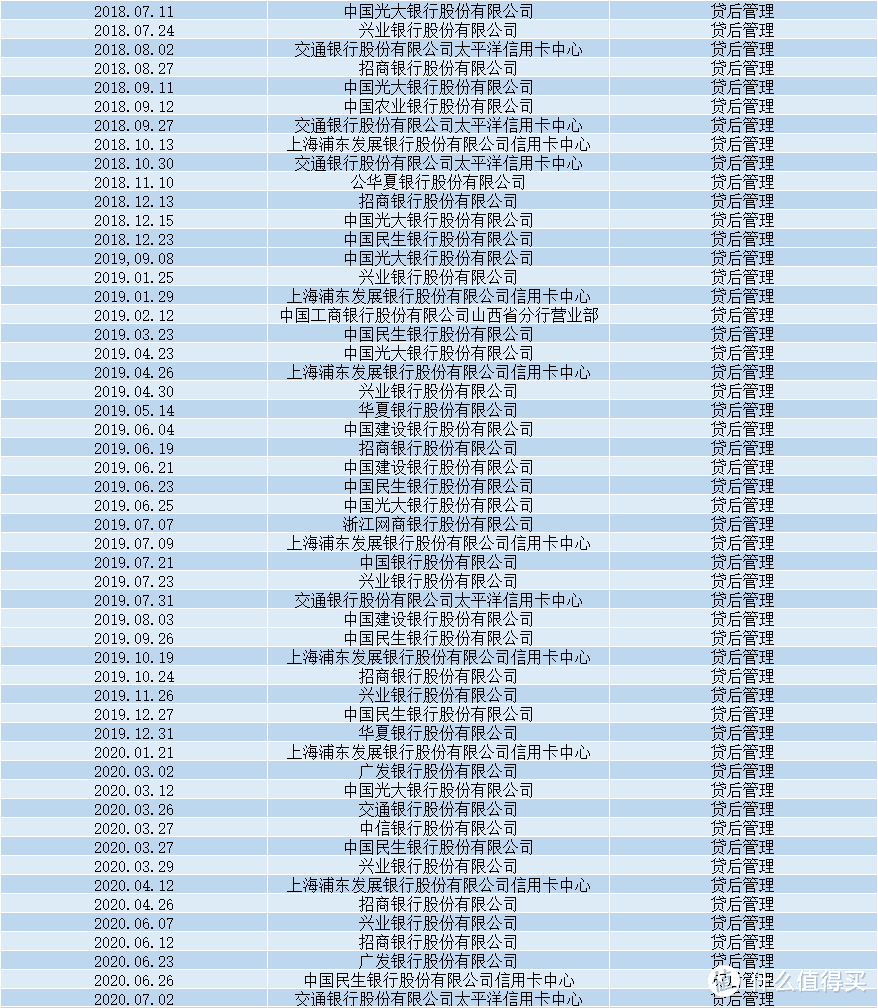

贷后管理

小明贷后管理一共有53条:

凯撒统计一下,光大、兴业、浦发、民生、招行占据60%的贷后管理。

商业银行相对来说会谨慎一点,反观工农中建反而会大气一点,基本懒得管你。

基本符合之前的判断

不过贷后管理对征信影响不大,如果确实对征信有洁癖,可以适当选择暂时放弃一些商业银行。

我们再强调一下,一个月最多申请一次信用卡!!!

网贷查询

小明和网贷有关系的项目有6条,主要和美团和网商贷有关系。

这里需要和大家说一下,网商贷提额查询都会上征信,之前借呗是不上的,最近好多朋友借呗额度都转到网商贷了,以后也会合并上传。

还有一个重要的事情是,花呗马上也要上征信,最近有朋友反馈升级花呗后需要同意查询征信,这里劝一下大家,如果资金不是特别紧张,尽量不要再用花呗了。

美团的审批是小明在美团APP随手点了一下,造成的。

据小明回忆,根本没有让打钩同意查询征信!!!

所以任何APP一定不要看到有额度就点,这点很重要,切记!!!

个人查询

小明近两年查询次数我2次,加本次一共三次,本人查询对征信是没有影响的,所以我们建议大家每年至少查询两次,实时监控自己的征信情况,如果发现问题可以及早解决。

报告说明

图就不放了,大家可以打一份自己的来看看。

这里也很重要,建议大家一字不落仔细都一遍,甚至多遍。

﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌

征信报告解析整体就结束了,加起来应该写了有8000字,尽量把一些问题给大家简单的普及了,不过任然有一些有深度的并没有说明,篇幅有限,尽情谅解。

收纸袋的

校验提示文案

mervync

校验提示文案

骏骏子

校验提示文案

MeGaoX

校验提示文案

MeGaoX

校验提示文案

mervync

校验提示文案

收纸袋的

校验提示文案

骏骏子

校验提示文案