13

14

人类和大病的抗争史:一篇穿越36年的重疾指南

2019-08-07 15:49:22

0点赞

17收藏

0评论

作为一名保险知识的科普者,我遇到的最多的问题就是:

“XX保险怎么样……”

“XX保险跟XX保险哪个更好?”

“买保险应该买单次的/多次的/定期的/终身的/带身故的/不带身故的/防癌的/豁免的/带特定疾病的/额外赔付的/送保额的我要买那个……?”

说实话,这些问题都不是太好回答,千人有千面,每个人的预算、家庭情况、健康情况、个人偏好都不太一样,很容易回答的偏颇。

如果我只说一个观点,比如“消费型产品天下第一,返还型产品都是智商税”,那只能说明,我不专业,看待问题不全面,或者说我专业,但是我想利用专业知识反向收割一波韭菜。

但如果,我跟你们说,各产品有各产品的好,要辩证的去看待,你们又往往感觉没有拿到答案,没有收获感。

于是乎……我就决定出一篇“指南型”的文章,透过重大疾病在国内的演变,告诉你重疾险,我们究竟应该怎么选,这事,还得从(盘古开天辟地说起)重疾险的起源说起。

1、“买保险就是买保额”是重疾险的初心

重疾险公认的创始人是巴纳德(Marius Barnard),一名南非的心脏外科医生。

(马里优斯.巴纳德,医学界巨牛,世界上实施首例心脏移植手术的医师 )

为了解决重病后“经济上死亡”的问题(其实就是那句“人还在,钱没了”的痛苦),巴纳德医生就联合保险公司设计了重疾险的雏形——一种附加在寿险上,只保障四种疾病的产品:

突发性心脏病(急性心肌梗塞)癌症(恶性肿瘤)脑中风冠状动脉搭桥术

可以看到,这就是最初的重疾险——责任简单,功能实用。

作为解决家庭经济问题的险种,这时候的重疾险很好买,没有什么判断因素的影响:买保险就是买保额。

这是买重疾险的初心,我们不应该忘记。

2、2007,保监会统一“度量衡”

1995年,重大疾病保险被引入中国大陆,同为发展中国家,重疾险在中国得到了快速的发展,迅速成为国内的第一大险种。

但同时,作为没有标准的新兴事物,国内重疾市场迅速捅出了篓子。

①早期的重疾险,没有标准,疾病定义没有统一的规范。

这种情况下,很多保险公司会把保险条款定义的比较苛刻,如果说顾客是上帝,这时期的保险公司就让上帝跪在了自己的面前。

②中国的重疾险,没有考虑到国情,直接从发达国家“照抄”过来的,“不死不赔”。

发达国家整体福利水平高,重疾险是当成【临终关怀】用的,照抄过来的结果就是——近乎于“不死不赔”。

问题是我国淳朴的劳动人民对这东西没概念啊,在民众的认知里,【重大疾病】=花钱花得多的病。

在保险公司眼里,重大疾病是指可能导致死亡,或者会对身体造成不可逆的极大损害的病,【重大疾病】=快死的病。

保险公司按条款赔和我国淳朴人民不按条款病形成了不可调和的矛盾。

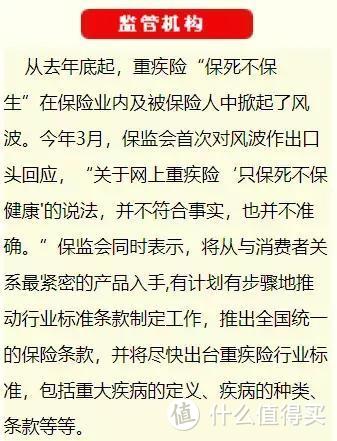

2006年,友邦就因为疾病条款过于严苛,被6名投保人以“保死不保生”,合同条款存在明显欺诈内容为由告上法庭,并引起了法律界、医学界、保险界的三方大讨论。

一起巨大的舆论风暴从此形成,为了行业的健康发展,国家金融机构【保监会】发出了声明,将对保险条款进行规范和统一。

(截图来自《中国保险网》版面)

作为保险行业的监管机构,曾经的保监会一直被我们戏称为“保监爸爸”,当孩子他爸都出门给别人道歉的时候,就说明,孩子真惹大祸了,保险条款到了不得不统一的时候。

2007年4月3日,中国保险行业协会与中国医师协会共同组成“重疾险专家委员会”,制定并出台了官方的《重大疾病保险的疾病定义使用规范》对重疾险产品中最常见的25种疾病的表述和相关保险术语进行了统一,做了明确表述。

原保监会统一了“度量衡”,【重大疾病保险】的定义第一次得到了规范。

这时的重疾险特点如下:

①标准化,产品责任基本统一

②规范化,重大疾病病种定义被修订,在行业发展和维护消费者权益之间得到了平衡:

修改后的重疾险定义,更亲民了一些,对于消费者形成了利好。

当然,统一的定义有利于监管,却不利于销售——如果市场上只有一种产品,那不同的保险公司还怎么竞争?

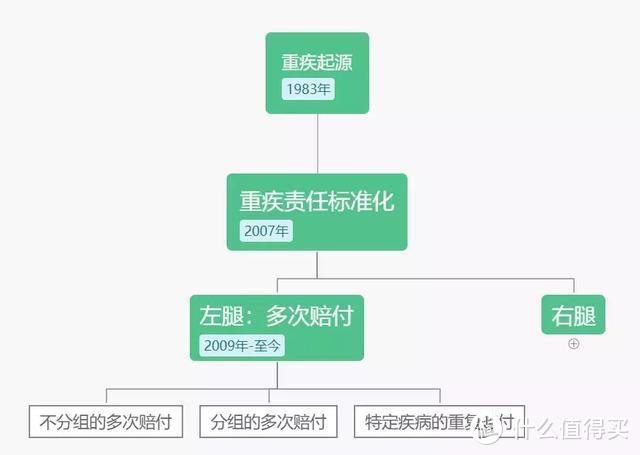

现有的监管体制下,保险公司开始了“带着镣铐”的创新,两条腿,一左一右走出了两条路。

3、引人注目的左腿——多次赔付

前面我们说过了,最开始的时候,发达国家是把“重疾险”当成临终关怀用的,在最开始的那个年代里,重疾≈绝症。

所以,重疾险的形态也很简单,就是得了大病之后只赔一次的简单产品。

当时人们的心态也很简单:

得了重疾,要么快死了,早点拿到一笔钱料理后事;

要么再试着抢救一下,拿到一笔钱看病,再撑几年。

但随着我们医疗水平的进步,手术的成功率和疾病的治愈率越来越高,“重大疾病”不再致命,更多的时候有钱就能恢复过来。

这时候我们对重疾险的态度就从“续命”变成了“养病”。

既然变成养病了,就说明未来可期,余生很长,还有漫漫时光需要我们度过。

那么问题来了,一朝被蛇咬,十年怕井绳,未来再得病了怎么办?

消费者有需求,保险公司需要差异化竞争,两者一拍即合,保险公司就迈出了产品创新的左腿——多次赔付型重疾险。

这种最多可以赔付2~7次不等的重疾险,刚一推出就吸引了人们的目光:

只需要花1.5倍的价格,就能拿到最高3倍的赔偿,这四舍五入就是5折啊!

有便宜赚,就要买爆!多次重疾的火热自然成了顺利成章的事情。

当然,多次重疾险其实是有限制的,并不能够简单的认为一定会赔三次,而是按照限制的不同,分为了以下三种。

①分组的多次赔付重疾

多次赔付其实是有限制的,有些产品会有【分组】,同组的疾病只能赔一次,比如说【急性心梗】和【冠状动脉搭桥术】一组,那么就算先后得了这两种病,也只能赔一个。

就像这个糖葫芦,就算你只吃一个山楂球,老板也要收你一整个的钱。

“老板,我就吃一个!”

“吃一个也得花一整个的钱!”

所以分组的多次赔付产品,分组越多,高发重疾分布的越均匀越对消费者越有利。

那么把分组分到极致,是什么样呢?

一个疾病一组,或者说是不分组。

②不分组的多次赔付重疾

一个疾病一组,或者说是不分组的产品,这就像是山楂球。

这种产品里面的每一个病种都是一个单独的山楂球,每个都是单独分开的,不会出现为了吃一个就要拿起来一串的现象。

也就是说,不同于不分组的产品,病种之间互不干扰,一个疾病赔付完之后,别的疾病依然能赔。

比如得了【脑中风后遗症】,后续病情恶化变成了【深度昏迷】(另一个病种),也依然能赔。

③保障特定疾病的复发的重疾

当然,不管是分组也好,不分组也好,都没解决一个问题——疾病复发了怎么办?

比如癌症,它转移和复发的几率就很高。

再比如说心脑血管疾病,什么脑中风、脑血栓,得了一次之后,饮食睡眠就都得注意,生怕再有复发的情况。

对于这种情况,保险公司顺势推出了对部分疾病可以重复赔付的产品,目前主要集中在恶性肿瘤、急性心梗和脑中风后遗症上这三种疾病上。

不过,重复赔付是有时间要求的。一般来说,恶性肿瘤要求间隔3年或5年后,可以再次赔付;急性心梗和脑中风后遗症,要求间隔5年以上,可以再次赔付。

OK,这就是重疾险产品创新的左腿——多次赔付,它的出现应对了这些问题:

①增加了重疾赔付的次数,解决了首次重疾赔付之后的保障问题

②应对了癌症和心血管疾病高复发的问题

4、非常重要的右腿——轻症/中症

两条腿创新的重疾险里,左腿的创新虽然广受瞩目,但理论上只是提高了理赔的总额度范围,但并没有提高重疾险本身的理赔几率。

随着医疗水平进步和我们对身体健康的重视,很多病在早期阶段就被发现了并且干掉了,此时是无法达到理赔标准的。总不能让大家为了得到理赔,特意延误病情吧。

这就要说到重疾险走路的右腿了——轻症/中症责任。

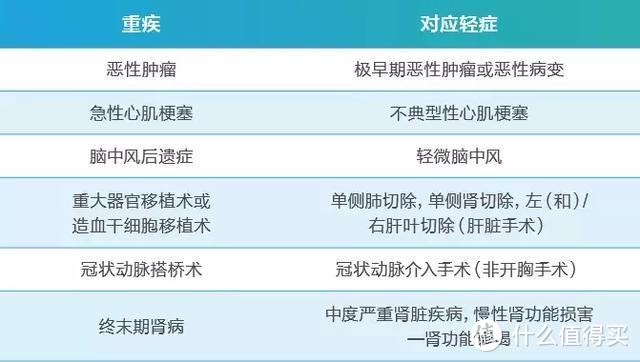

针对一些疾病的极早期、不严重的阶段,重疾险开发了轻症责任。

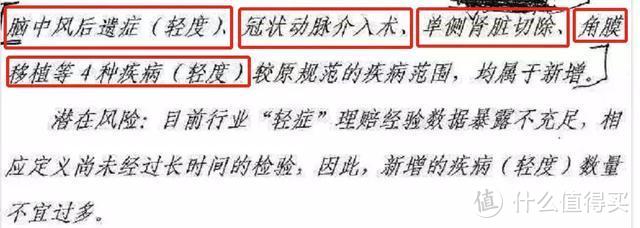

不同于重疾有《疾病定义规范》的束缚,轻症是没有行业标准的,所以我们挑选轻症一般都是对照着相应的重疾险来选择,比如6种极高危重疾对应的轻症,应该完全具备。

(前六种重疾对应的轻症)

轻症责任出现的其实很早,但是最开始大家都不重视,保险公司也就瞎糊弄。

比如我们之前分析的平安福#超链接,在今年升级之前,一直都缺失了轻微脑中风、不典型性心梗、冠状动脉介入术这三种高发轻症。

不过这两年,随着信息的公开与透明,大家逐渐对轻症有了一定的认识,各家公司也不敢随意糊弄了。

随着差异化竞争的出现,轻症进一步迭代出中症/前症的概念,但是都还不太成熟,所以目前依然以高发轻症为判定标准。

另外,据说业内已经决定对部分轻症定义规范化,未来轻症可以量化的标准也值得期待。

(业内流传的《重疾定义规范初稿(征求意见稿)》)

那么至此,重疾险创新的右腿也展现了全貌:

①对重疾的早期阶段进行了赔付

②解决了重疾险理赔难的问题

③产品定义尚未标准化,需要对照高危重疾

④未来轻症定义也将规范化

5、创新的两条腿之外,都是在保额上做文章

当然,除了上述的产品形态之外,保险公司还会通过别的责任(让产品更有卖点)给我们提供个多的选择。

但大多数都是在重疾的初心“保额”上面做一些文章。

比如,含有身故责任其实就是——

一份保额,重疾和身故两个责任用,病了赔,死了也赔,但只有这一份保额,用完就没了不会赔两份。

还有最近很火的投保前十年送30%保额其实就是——

给自己买了一份100万的终身的重疾险,担心保额不够用又添了30万的定期重疾险。

这些东西更多的其实是加分项目,属于我们次要考虑的点。

6、做重疾实用主义者

OK,让我们回顾一下重疾的演变,你会发现:

①重疾险是为了解决“经济上死亡”而出现的险种,保额是初心

②重疾险的重大疾病定义是被统一的,无需过多比较

③赔付次数是产品创新的左腿,应对了人生可能会多次罹患重疾的问题

④轻症/中症是产品创新的右腿,应对了重疾理赔难的问题

⑤除此之外的产品变化更多是把保额按照时间/价格作出了调整,属于加分项,是次要考虑的事情。

那么回到我们最开始的问题,我应该买什么样的重疾险?

我的回答是这样的:

去伪存真,从重疾险的初心出发,一步一步做加法,解决自己的问题:

①首先,要保证自己的保额,确保不会因为重大疾病导致“家庭经济上的死亡”,让我们的保额够用;

②其次,要关注轻症责任,这涉及到我们买的保险是“容易理赔”还是“不死不赔”;

③在保证了我们买的保险“能不能赔”、“够不够用”的前提下考虑多次赔付及其它加分项的责任。

举个例子:

我有一个朋友年收入在20万,担心重病后的生活,就给自己定了100万重疾保额的小目标。

由于手头相对宽裕,在挑选了单次赔付的重疾之后,预算还有不少,就又买了一款多次赔付的产品,最后一共花了1万5,他很满意。

我的另一个朋友年收入在10万以下,也想给自己买50万的重疾,但是手头很紧,就紧着“够用、能赔”的原则,配置了一款单次赔付的重疾,简单纯粹,但也便宜,7千块就搞定了,他们自己也很开心。

两个人,预算不同,年龄不同,但都通过加法的方式买到了自己想要的产品。

你,要不要来试试?