42

65

成年人的保险方案中没有定期寿险,你是个不合格的代理人

2018-12-06 21:04:00

2点赞

23收藏

2评论

每次,小智君出具保险方案后。有的客户对保险有一定的认识,自己也买过保险,提出的问题就相对专业,或者比较有针对性;而有些客户可能还是一个保险小白,连险种都没有分清楚。这不,最近就有一个刚刚开始了解保险的朋友在咨询时问道:“意外险保障身故,定期寿险也保障身故,为什么设计的方案中还有定期寿险呢?”

这是很多人都有过的疑问,意外险和寿险到底什么区别呢?

(1)意外险身故/全残/残疾责任,有意外医疗险;寿险只有身故/全残。

(2)意外险保费不受年龄、健康的影响;寿险保费会随着年龄、健康的状况而变化。

(3)意外险比寿险便宜。

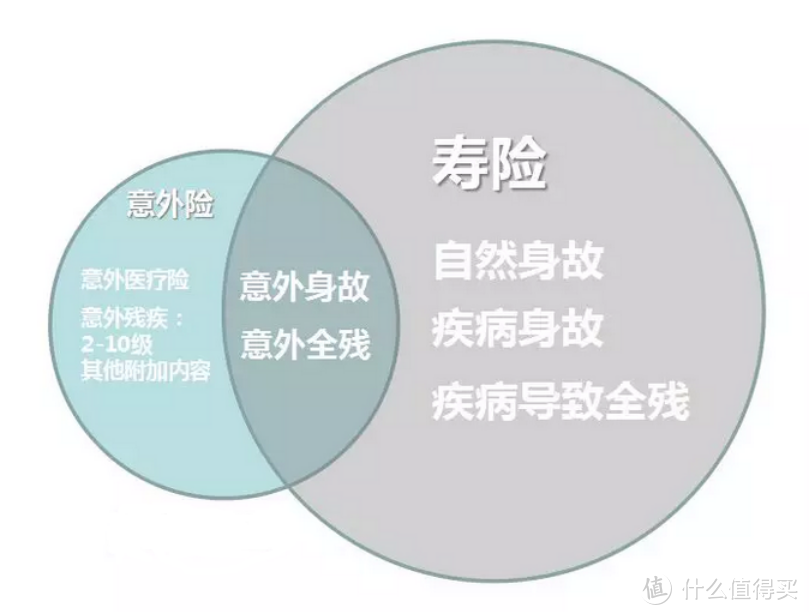

今天小智君就带各位通过一张图看一下两者的具体区别。

意外险只针对意外风险进行保障,包括由意外事故导致的身故、伤残以及医疗费用等;

定期寿险则是以被保险人的生存状态作为保险标的,发生符合合同约定的全残、身故,就可得到赔付。虽然它们都保障身故,但是从具体的保障责任来看,可以说是千差万别。

1. 身故保障不同

身故,可分为意外身故、疾病身故和自然身故。

意外险虽然保费便宜,保险杠杆高,可以用较少的保费获得较高的保障,但是它只对意外身故进行保障。定期寿险则是在保障期间内,对所有的身故进行保障。

重叠部分的责任是意外身故和意外全残。

比如郭靖分别买了一份价值50万的意外险和寿险。后来因意外出车祸身故了。

这时候保险公司应该赔付,50万意外险+50万寿险一共得到100万。

在重叠部分,郭靖能得到双重保障,保额可以重复理赔的。

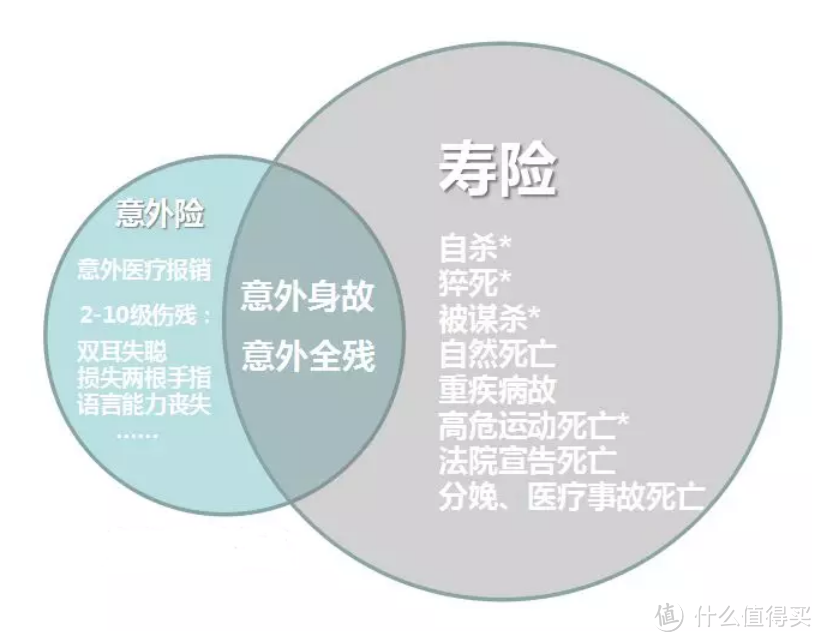

值得注意的是,意外险对于意外的定义,比生活中认为的意外要更加严格,必须要满足外来的、突发的、非本意的和非疾病的这四点。

例如,因为意外摔倒导致心脏病发死亡,由于死亡的直接原因是心脏病,意外险就是不予赔付的,不过定期寿险可以赔付。再比如,很多意外险并不保猝死。

但是,需要注意的是寿险需要满足如下条件之后才可以赔付,大多体现在免责条款中

自杀:必须在合同期满2年后才能赔付。

猝死:有些寿险产品有免责条款,不保猝死。

被谋杀:有些寿险产品有免责条款,不保被谋杀。

高危运动:投保时有职业界定,或者健康告知有规定时,不保。

医疗事故:有些寿险产品有免责条款,不保医疗事故。

2. 伤残保障不同

根据保监会和医师协会制定的伤残标准,可以将伤残分为“全残”和“伤残”两种。

所谓全残,就是基本丧失自理能力,比如双目永久性失明、双腿完全截肢等,必须有人照顾。意外险和定期寿险对全残都是有保障的,只是意外险保障的全残责任必须是由意外导致的。

伤残保障,则只有意外险有保障,定期寿险没有。意外险会根据被保险人最终伤残的等级,按照约定的比例进行赔付,伤残越严重,得到的赔付就越多。

意外伤残:当意外导致伤残,却没有达到全残,会按照意外险里的残疾等级按比例赔付。

注意,这里的残疾等级并不是保险公司定的,是按照《人身保险伤残评定标准及代码》的等级来进行赔付的。

比如100万的意外险,1级赔付100万,2级赔付90万,10级赔付10万。

3. 医疗保障不同

意外医疗:意外医疗险非常实用,无论是猫爪狗咬,还是跌打骨折,都有各式各样的意外医疗险能覆盖报销。

大部分人身意外伤害保险都会附加意外医疗,对意外事故造成的门诊住院等医疗费用进行报销,额度一般不会很高,1-5万是比较常见的意外医疗保障额度,对于一般的意外医疗而言还是比较充分的。

定期寿险则没有医疗这一块的保障。

4、缴费期限不同

除了保障责任不同,这两类保险的缴费方式和保障期限也有差别。意外险一般是一年期的消费型保险,特点是保险杠杆高,保费便宜;而定期寿险的保障期限一般是20年、30年,或者保障到60周岁、70周岁,保费相较于终身寿险来说是比较低的,但是比意外险的保费还是要高一些。

5、身体条件及保费的差别

意外险保费不受年龄、健康的影响,虽然有个别意外险产品会问到健康告知,但是大多数意外险并不问询客户的身体情况;而寿险则不同,寿险保费会随着年龄、健康的状况而变化。寿险的保费随着年龄增长而增长,对于身体异常的客户也有严格限制,比如很多定期寿险都会问到是否有甲状腺结节,如果有结节则无法投保。

6、适合人群

综合保障责任、缴费方式和保障期限的不同,意外险和定期寿险适用人群也有各自适合的人群。

意外险:人人需要

虽然,一般认为老人小孩是意外高发的时期,职业不同也影响着意外风险的高低;但是,最普通的日常生活中也潜藏着各种意外风险,总的来说,意外的发生不分年龄职业,人人都有可能遭遇,所以人人都应该配置意外险,这是每个人必备的基础保障。

定期寿险:家庭责任越重越需要

定期寿险,主要体现的是对家人的责任,即被保险人不幸去世后,剩下的家人可以得到一笔经济补偿,以维持正常的生活。小孩和老人基本不具备经济收入的能力,从经济上考虑,他们的身故不会对家庭造成严重的影响。相反,对家庭经济支柱这样承担着大部分家庭责任的家庭成员而言,定期寿险就显得非常重要了,家庭责任越重越需要配置定期寿险,尤其是房贷车贷的家庭,家庭寿险的保额不要低于负债总和。

终身寿险

对于需要资产传承或者合理进行资产隔离的客户来说,可以购买终身寿险来保护家庭财产免受将来财产纷争或者债务纠纷。

最后,小智君一直强调,顶梁柱没有定期寿险的方案是不完整的,给还没有配置定期寿险的朋友几个问题思考,如被保险人的年收入有多少?万一身故会留下多少债务?是否有老人小孩需要赡养?赡养期限是多久?在不降低生活品质的情况下,家庭可支配资产足够几年开销?综合以上,相信您就有一个大致的寿险额度了。

拆包狂魔

校验提示文案

拆包狂魔

校验提示文案