7

16

不同人生阶段怎么规避风险?一个方法教会你自己配置保险

2019-01-09 10:17:10

4点赞

38收藏

1评论

昨天晚上小师妹和一位做互联网的朋友一起吃饭时聊到,她最近在为家人配置保险,还列了一张清单让我帮忙分析分析,当她把“购物清单”拿给我看时,我受到了惊吓,敢情她这是在添加某宝购物车吗?

我想说,买保险并不是越多越好,越贵越好,也不是别人说好就一定也适合你的,于是我今天写这篇文章,就是想告诉大家,保险分为哪几种,怎样配置保险才是最适合你的。

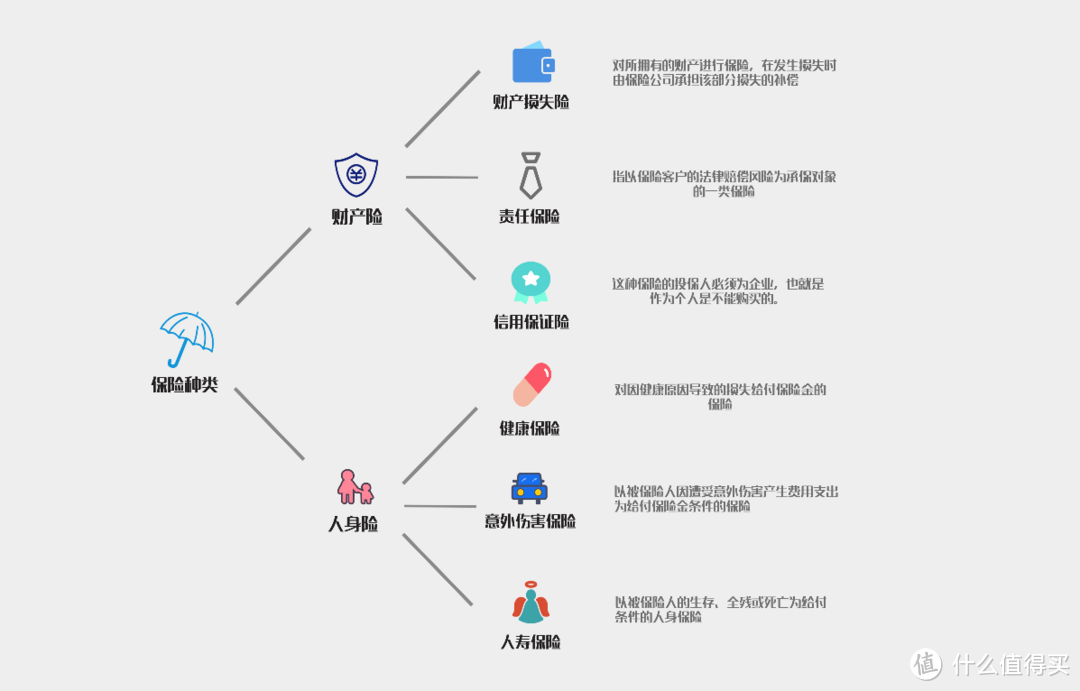

先甩一张小师妹亲手制作的保险种类划分图送给大家

别看市面上保险种类众多,每一类险种都有好多款可以选择,当你想购买一份保险的时候,一定会感到眼花缭乱,在选择公司和产品的时候就已经开始脑壳痛了,更不用说在每款保险产品中,还有几百几千字的条款,保险真的挺难买的对吧?

一般,在有投保想法时,大家首先关注的是单个保险产品,而不是从自身出发。

小师妹建议先对自己的家庭情况和责任进行梳理,然后根据个人当前阶段所面临的风险,找到自己真正需要的种类。

下面小师妹就来和大家聊聊不同人生阶段的风险和责任。

人的一生大致可以分为成长期、积累期、成熟期、衰老期。

1

成长期(0-20岁)

人生的前20年,从会爬到会走然后再到处乱跑,是成长最快的阶段。

之前就有很多新爸新妈来咨询我们,第一次有小孩,他们都不太清楚怎么给小孩买保险的,但都有一个共同点,就是想给小孩买最好的。

小师妹对家里有宝宝的父母的投保建议:

意外险(熊孩子必备):小孩子安全意识差,好奇心又强,在家长监管不到的时候就很容易发生意外。

医疗险:小孩子免疫力差,时不时就会生个小病,我小时候就是个药罐子,医院的小姐姐基本都认识我。

重疾险:市面上的重疾险基本都涵盖了这个阶段的高发病,相对于成人,孩子购买重疾险要便宜的多,一年几百块,数十万保额,性价比也是挺高的。

2

积累期(20-30岁)

20多岁,刚刚进入社会,年纪轻身体好,而且身上没有太多的家庭负担,买保险这件事情好像并没有那么紧迫。

你每月拿到的那点收入,付完房租水电,吃喝玩乐再fall in love一下,基本月月光,你可能会问,我都快吃土了你还叫我买保险?

但你有没有想过,万一生病了或是出了点意外,你还是得找父母拿钱,家境不太好的可能连小病都不敢生一个。

小师妹给职场小白的投保建议:

可以先为自己配置意外险、医疗险和重疾险。

意外险和医疗险保费较低,还可以按年付,经济压力不会那么大。

重疾险每年的保费相对高一点,不过由于重疾险对投保人的身体健康情况有一定要求,市面上重疾险的种类还是挺多的,小师妹对此也小有研究,可以随时咨询小师妹。

3

成熟期(30-50岁)

进入而立之年,从二人世界变成了三口之家,我们的身上有了更多甜蜜的负担,我们不再是“一人吃饱全家不饿”,而是需要考虑身上所担负的家庭责任。

比如:父母的赡养问题、孩子的教育问题以及房贷车贷等各种债务问题。

如果不幸发生意外,那么不仅给个人造成了影响,更重要的是可能会给家庭带来不可弥补的经济损失。

小师妹给家庭支柱的投保建议:

这一阶段投保时,我们的保险配置就应该遵从“保障全面,保额充足”的原则,确保在发生风险时可以实现风险转移,不会在家庭责任期内中断收入,给家庭带来巨大的资金缺口。

有条件的话,建议配齐以下4种保险:

意外险:当遇到意外身故时,给家人留下一笔财产;

医疗险:当遇到手术治疗时,能够报销医药费用;

重疾险:当罹患癌症等重疾时,能一次性得到一大笔钱,进行治疗和疗养;

寿险:当家庭主力去世时,能给家人和孩子留下财产,平稳生活。

4

衰老期(50岁之后)

随着年龄的增长,到了退休的年纪,孩子们已开始工作,家庭的抚养责任也逐渐降低,但同时医疗风险逐步增高,这时我们就需要有养老的资金,以确保生病期间可以有所依靠,也不会给孩子带去太多的压力。

小师妹给中老年的投保建议:

年龄大了,身体就容易出问题,患病的几率也就更高。因此这个阶段主要预防的就是意外风险和医疗风险了。

先购买一份意外险来应对意外风险。意外险投保时对身体健康情况要求不高,基本上都可以投保。

对于老人而言,比较难的是医疗险和重疾险的投保。

医疗险对身体健康情况要求较高,投保需要通过了核保才能购买。重疾险虽然对身体健康要求相对低一点,但保费较高,杠杆率低,如果能通过健康告知并觉得保费可以接受的话,也是可以考虑的。

如果无法通过核保的话,还可以试试健康告知比较宽松的防癌险。癌症是老人中常见的一种重大疾病,防癌险可以规避一定的风险。

写在最后

人生不同阶段,面对的风险不同,保险的配置的需求当然也不同,所以一定要先要清楚知道自己会面对哪些风险,然后才能选择到适合自己的保险。

在具体投保过程中,小师妹希望你能注意以下两点:

1)保额要充足

保险是转移风险用的,保额越高,所转移的风险也就越多,只有保额足够的时候,才能保证再风险发生时,不会被金钱困扰。

2)性价比

毕竟谁的钱也不是大风刮来的,钱要花在刀刃上,尤其是有些险种的保费还不便宜。

在你清楚自己的风险和所需要的保险种类后,你就开始选择具体的保险产品了

Traum_hu

校验提示文案

Traum_hu

校验提示文案