25

33

查出甲状腺结节,到底还能不能买保险?

2019-06-24 14:29:04

13点赞

12收藏

0评论

甲状腺癌是一种常见的恶性肿瘤,自2003年以来,新增病例上升了393%,并以每年17%的高增速增长。近年来,甲状腺癌更是偏向年轻化、女性化,男女患此癌比例甚至高达1:4。

某单位组织1500多名员工体检,竟然有15人查出甲状腺癌,其中女性12人,最小的才23岁,更有多达100多人查出甲状腺相关疾病。

那么查出了甲状腺结节还能不能买保险呢?今天通过这篇文章我们就一起来探讨一下。

本文主要内容如下:

甲状腺癌,重疾赔付重灾区

甲状腺癌知多少?

结节怎么核保?

结节哪些保险可以买?

写在最后

一、甲状腺癌,重疾赔付重灾区

泰康2018理赔年报整体甲癌赔付(件数)占比24%排名第一、平安19.3%排名第一、太平22.51%排名第一。如果你有空再看看其他公司的数据,就会惊奇的发现甲状腺癌的赔案占比几乎统统都是排名第一!

如果说某家保险公司的理赔数据还不够全,我们直接看国内最大的再保险公司——中再寿的赔付数据,更加让人触目惊心。

按照中再寿的报告显示,在他们参与的由中保协主办的行业重大疾病产品及发生率发展研究项目中(全行业2006-2016年承保重疾险保单为样本),一共收到重疾赔案152.9万件。

80%以上的重疾理赔集中在“恶性肿瘤”、“脑中风后遗症”、“急性心梗”三个病种上,其中:

女性重疾主要集中在恶性肿瘤,占比81%;男性重疾中恶性肿瘤占比也排在第一,但比女性恶性肿瘤占比低,为54%。

在男女性恶性肿瘤的分布中,大概的分布如下:

男性:甲状腺癌:11%,肝胃癌:42%,其他癌:47% 女性:甲状腺癌:25%,两癌(乳腺/子宫):38%,肝胃癌:13%,其他癌:24%

对于甲状腺癌,发病群体主要集中在20-39岁,特别体现在女性被保险人中。

另外,按照中再寿分析:

女性:甲状腺癌16年发生率是06年的7.6倍,恶化速度24.3%每年;肝胃肺等其他癌症年均恶化2%-4%;

男性:甲状腺癌16年发生率是06年的9.7倍,恶化速度27.6%每年;肝胃肺癌略微改善(-1.0%每年),其他癌症低速恶化( 1.8%每年)。

二、甲状腺癌知多少?

2.1 甲状腺癌

甲状腺癌约占全身恶性肿瘤的1%,包括乳头状癌、滤泡状癌、未分化癌和髓样癌四种病理类型。以恶性度较低、愈后较好的乳头状癌最常见,除髓样癌外,绝大部分甲状腺癌起源于滤泡上皮细胞。以青壮年多见,女性发病较多。

甲状腺癌早期多无明显症状和体征,通常在体检时通过甲状腺触诊和颈部超声检查而发现甲状腺小肿块。

虽然名字叫“癌”,但却被人们称为“喜癌”,“懒癌”,“魔鬼中的天使”。

因为它有以下几个特点:

1、治愈率高。甲状腺癌和其他癌不同,它性质温和、病情发展缓慢不易扩散,而且手术后复发率极低。根据国家癌症中心(NCC)赫捷院士、陈万青教授领衔发表在《柳叶刀》上的一篇研究披露:我国甲状腺癌患者的5年生存率已经超过了84.3%,其中男性为79.3%,女性为86.5%。

2、治疗费低。甲状腺癌手术非常简单,并且由于其不易复发和治愈率高的特点,整个治疗下来费用一般不会超过5万。属于普通家庭都能承担的疾病。

2.2 甲状腺结节距离癌有多远?

由于近几年体检的普及,甲状腺结节的发病率也是直线上升,根据中华医学会公布的《中国十城市甲状腺病流行病学调查》统计结果显示:我国十城市的甲状腺结节患病率为 18.6%,几乎 5 个人里就有 1 人会被检出甲状腺结节。

其实,甲状腺结节是指甲状腺内出现的一个或多个结构异常团块。大多数甲状腺结节患者没有临床症状,常常是由本人无意中发现或医生在体检时触及,更多情况下是在超声或其它辅助检查时偶然被发现。

按照不完全统计,在甲状腺结节中,恶性(即甲状腺癌)比例通常只有 5%。再加上治疗简单治愈率高,医生一般都会轻描淡写的对你说,“没多大事,定期复查下就行了。”

三、甲状腺结节怎么核保

虽然医生对甲状腺结节是持“不屑”的态度的,但是保险公司却对结节如临大敌,为啥?赔怕了啊!

看了前面的内容你会发现,甲状腺癌虽然容易治,但是发病率特别高。

随着现在消费者保险意识提高,重疾险一般都是三五十万起步,发生了甲状腺癌,看病可能只花了3万,保险公司却不能只赔3万,你买30万就要赔30万,买50万就要赔50万,你说保险公司亏不亏。

所以保险公司为了控制赔付率,无奈只能对甲状腺结节进行严格核保。

判断结节一般有如下几个指标:

1、结节形态:规则(圆形、椭圆形等)提示良性;不规则提示恶性;

2、包膜:包膜完整提示良性;无明显的包膜或包膜不完整提示恶性;

3、结节内部回声:结节内部回声对鉴别良恶性的特异性不大,良性时结节内部可呈等回声、高回声、混合回声和低回声;恶性时结节内部多呈低回声,甚至有些结节后方回声衰减;

4、纵横径之比:小于1提示良性;大于1提示恶性;

5、结节内钙化灶:粗大钙化灶提示良性;微小钙化灶(砂砾样)提示恶性;

6、血流:结节周边见完整的声晕、结节周边测及环状的彩色血流信号提示为良性;血流信号分布紊乱,多由结节周边向内部穿入提示恶性。

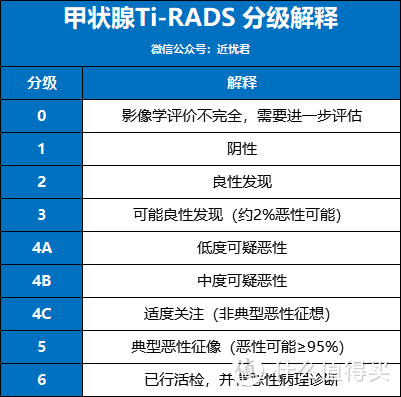

另外,保险公司还会根据B超报告上的TI-RADS分级判断是否良性:

(点击图片查看大图)

(点击图片查看大图)

另外保险公司一般也会对结节投保者立即下达结论,健康告知中都会询问发现或持续时间,如果经过一段时间后仍能证明是良性,还是有可能标准体承保的。

四、结节哪些保险可以买?

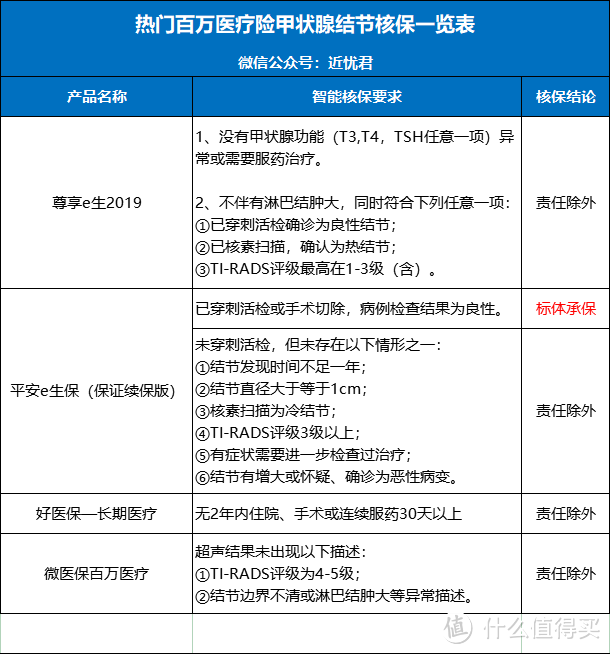

4.1 医疗险

医疗险的核保一般是最严格的,甲状腺结节基本都会被除外承保。

(点击图片查看大图)

(点击图片查看大图)

如图,热销的几款百万医疗疾病最好的结果也都除外了甲状腺责任,只有平安e生保在穿刺活检或手术切除后确诊为良性才可标体承保。

4.2 重疾险

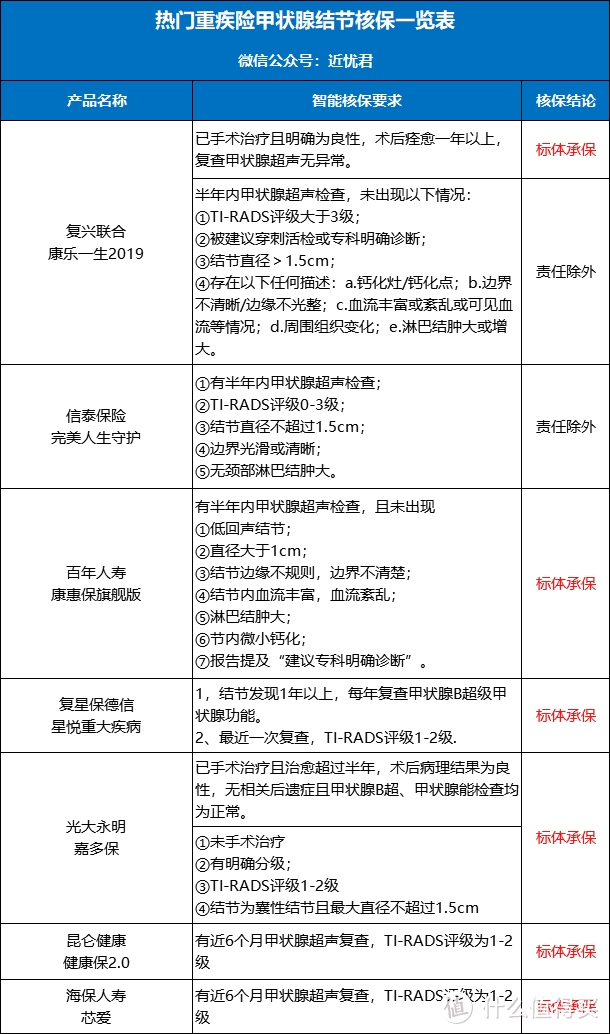

由于重疾险市场竞争激烈,越来越多的重疾险都有可能标准体承保甲状腺结节。

以下是随机挑选了目前几家热门保险公司的热门产品核保结论:

(点击图片查看大图)

(点击图片查看大图)

可见大部分网销热门重疾险,如果结节没有表现为恶性,都是有机会标准体承保的。

4.3 寿险

寿险只有身故、全残的责任,即使被保险人投保时没有甲状腺结节,发生了甲状腺癌也是不赔的,因此寿险对甲状腺结节一般都没有相关限制。

远虑君查看了多款目前热门的定寿产品,例如大麦定寿、瑞和定寿升级版、爱相随定寿等,健康告知均未提及甲状腺疾病,可以直接正常承保。

四、写在最后

甲状腺结节是个小病,即使被查出也不用过度担心,投保健康险时,为确保万无一失,可以同时选择多家公司的同类产品进行投保。

线上的智能核保是没有任何记录的,即使被拒保也不影响投保其他公司。当然更重要的是,趁着现在还身体健康没有这样那样的毛病,尽快投保才是明智的做法。