158

30

收益率高达49%的理财保险,你听说过吗?

2019-05-14 21:51:00

3点赞

23收藏

1评论

1

一直以来,有很多读者反映:手上有点闲钱想理财,买股票吧,风险大怕亏本;买基金吧,小打小闹挣不了多少;买理财型保险吧,年金分红返还险啥的,更不靠谱。

咋办呢?

大家的想法我十分清楚:本金不能亏,还要尽可能获得更高的理财收益。

所以,今天的文章,郑重科普一种大家绝对很少接触的理财型保险——投资连结险,简称“投连险”。

2

给读者爸爸们揭开投连险的神秘面纱

投连险是个啥?我直接给大家看一份投连险的合同截图,如下图:

保险公司和产品名称都打码了,避免广告嫌疑

可以看到,这款产品的名称叫作**终身寿险(投资连结型)。不是投资理财吗,怎么有死了就赔钱的寿险?

是这样的:

投连险本质还是一份寿险,不过它在寿险保障的基础上,额外增加了个投资功能。

而且,投连险的投资功能是大头,寿险保障非常弱,几乎可以忽略,因为这种保险就是为了理财而生的。

举个例子:

100元保费,投连险可能只拿10块钱作为你的寿险保障,其它的90元全部用来投资。

有的产品甚至将100%的保费全部拿去投资。

投资赚到的钱去哪了呢?

一般会直接打到保额里,也就是保额会跟着投资账户的价值一起变动,所以投连险也叫“变额终身寿险”。

比如,你买了份50万保额的投连险,今年投资赚了2万,那么保额就会上涨2万,累计52万。

所以,投连险其实就是一款理财产品而已,和大家在银行买的理财,基金股票啥的本质区别不大。

只不过披了一层保险的外衣罢了。

通过上面的解释,想必大家应该对投连险有个基础认识,下面咱们就来点更刺激的。

3

投连险的收益率有多高?

既然投连险的大头是投资理财,那买了后收益有多少,会不会亏损呢?

先带大家看收益有多少,如下图:

还是为了避免广告嫌疑,我将保险公司名打码了,产品名打不打码无所谓,反正网上也找不到相关信息

上图是5月6日*康投连险的价格公告,图表有点复杂,直接看图右边两列的年均收益率,我特意用粉红框标出来了。

可以看到,在最近A股行情萎靡的背景下:

大部分投连账户的年均收益率在6%左右。

有一档2012年启动的创新动力,年均收益率49.13%,换算成复合收益率也有24.74%,高的吓人,绝对能秒杀大多数炒股的朋友。

(ps一句,创新动力这款投连险产品现在已经停售买不了了,只有已购买的老用户才能持有)

即便是6%的年收益率,那也是很不错的,都快赶上p2p的利率了。

如此可观的收益,想必不少人都蠢蠢欲动,但接下来我要给大家泼一盆冷水——买投连险可能会亏损。

4

可能会亏钱的投连险长期以来,我们接受的观念:

买保险再不济都能保本,就当强制储蓄,起码本金不会亏。

但是投连险并非如此。

因为投连险不比万能险,没有保底收益率(最低1.75%),所以是可能会出现亏损本金的情况。

讲2个现实中的实际亏损案例:

1999年10月份,平安推出了大陆第一款投连险产品——平安世纪理财投资连结保险。

这款产品在推出后头14个月累计为投保人创造了16.14%的收益率。

结果在2001年下半年由于A股狂跌25.79%,世纪理财投连险的收益一夜回到解放前,跌倒本金都亏了。

在往近一点,2016年的事儿,如下图:

以上名单中的投连险,收益全部都是亏损。亏最多的信诚人寿(中信保诚)季季长虹激进型投连账户,一年的回报是-50.79%。

也就是说1万本金直接损失5079块钱,血亏!

所以,大部分规矩的销售人员在向客户推销投连险、演示收益率的时候,会提醒一句:

“投资有风险,入市须谨慎,过往业绩不代表未来。”

如果你买投连险不想冒太大风险,可以选择一些中低风险策略的产品,如下图:

某投连险的投资账户风险描述

投连险会设一个投资账户,一般分为“股票型、混合型、单一的债券、货币型”3大投资类型。

股票型即你交的保费大部分会投入股市。承受的风险大小:股票型(激进)>混合型(中性)>债券、货币型(稳健)。风险越大收益越高,反之则越小。

首次买投连险的朋友,我更建议考虑混合型的投连产品,风险和收益都比较适中,不至于大起大落。

5

我在观望的一款投连险

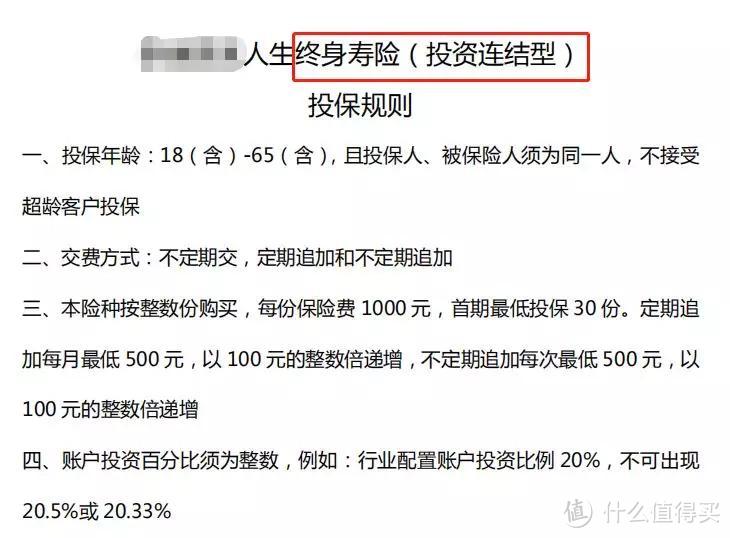

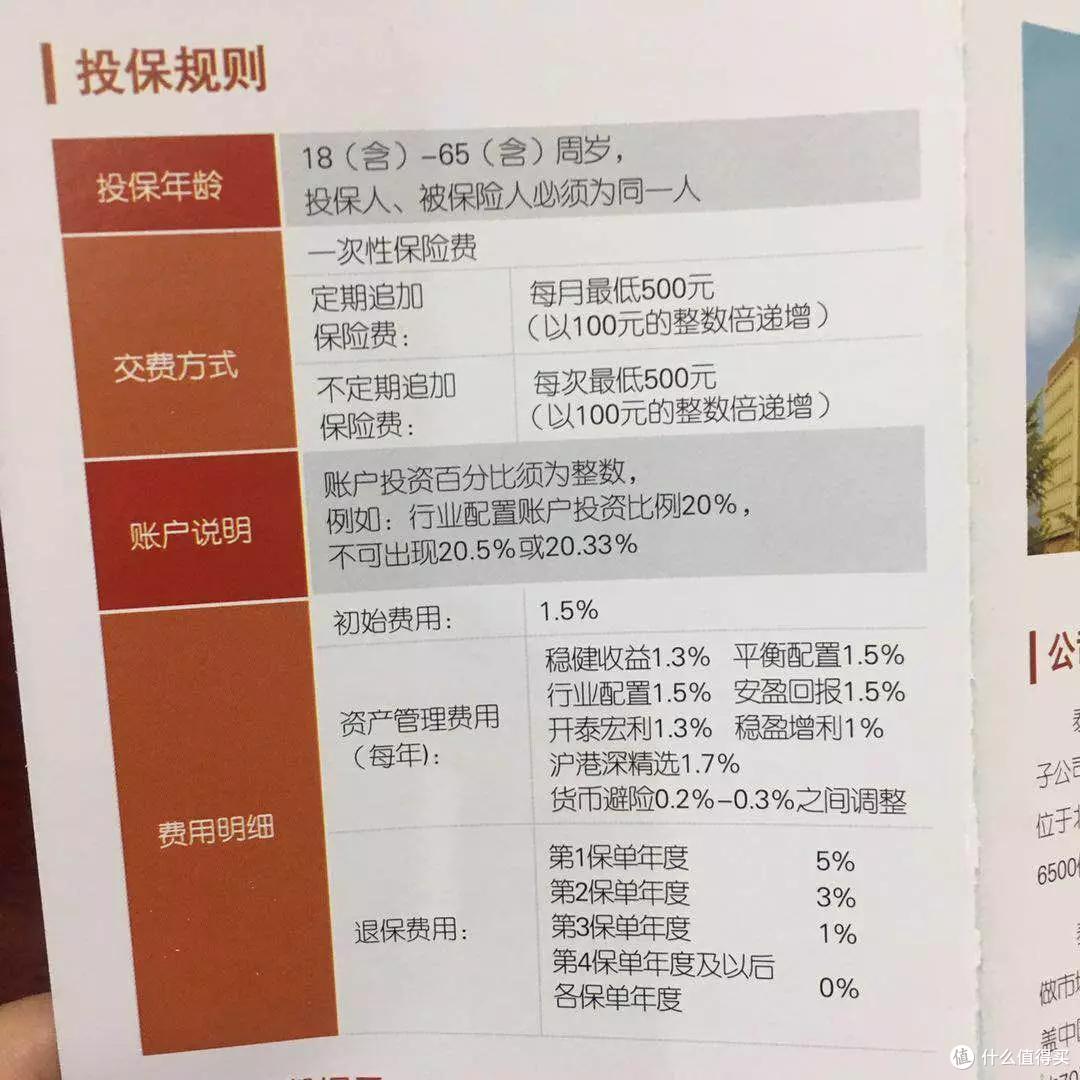

最后教大家投连险产品怎么来看,下图时某款产品的投保规则纸册子:

产品投保规则:

投保年龄:18-65周岁,投、被保人必须为同一人;

交费方式:有3种,分别为一次性缴清(趸交)、定期追加(类似于基金定投)、不定期追加(看自己的现金流);

账户说明给大家解释下:也就是我的保费不会全都投到一个投资类型里面,要分散来投,和鸡蛋不要放一个篮子是一个道理。

初始费用和资产管理费:类似于手续费。

最后是退保费用:退保会损失本金这点就不用多说了,只不过投连险一般只要你持有年限够长,退保就不会再额外扣费。

产品责任比大家接触较多的年金、返还型保险简单多了。

大家若想买的话,可以找银行保险渠道或是线下代理人。

建议首选大保险公司的投连产品,他们自身的投资底蕴和实力相对更稳健。

6

小结

最后给大家申明下:这篇文章只是针对投连险的知识科普与介绍,不构成任何投资建议。

文末总结下投连险的特点:

● 投连险是寿险,只不过投资理财的属性更大而已;

● 投连险的收益相对万能险、年金险更高,但他没有保底收益率,所以可能会出现亏损。

● 如果你想买投连险,一定要认真审视他的投资风险,特别是目前A股行情飘忽不振,偏激进的股票型投连产品,很可能会产生较大亏损。

最后,还是得提醒一句:

买任何理财型保险之前(包括投连险),一定要先做好基本的重疾、医疗、寿险保障。

看星星的海绵宝宝

校验提示文案

看星星的海绵宝宝

校验提示文案